- 7 сентября, 2023

КОНКУРЕНЦИЯ НА СТРАХОВОМ РЫНКЕ: ФАКТОРЫ И ТЕНДЕНЦИИ

Здоровая конкурентная среда на страховом рынке является важнейшим фактором цивилизованного развития отрасли.

Вице-президент Всероссийского союза страховщиков Элла Платонова в своем интервью рассказала, какими инструментами поддерживается конкуренция в России сегодня.

ССТ: Как конкуренция влияет на качество услуг?

Элла Платонова: Конкуренция — это соперничество между поставщиками страховых услуг за потребителя по ряду параметров: скорость обслуживания, стоимость, качество сервиса. Этот процесс может работать как во благо рынка, так и во вред, в зависимости от устоявшихся на рынке правил. В некоторых обстоятельствах конкуренция может приводить к «ценовым войнам», усилению репутационного риска или к принятию участниками рисковых стратегий в целях сохранения клиентской базы и прибыльности.

С другой стороны, правильно выстроенные механизмы конкуренции способствуют повышению клиентоориентированности рынка, что, в свою очередь, выражается в росте стандартов качества услуг, рыночном регулировании тарифов и комиссий, расширении линейки предлагаемых продуктов, самоочищении рынка от слабых и недобросовестных участников.

ССТ: Какова роль государства в регулировании конкурентной среды?

Э. П.: Для России этот вопрос имеет особое значение. В течение долгих десятилетий наша страна активно использовала преимущества крупного производства. С переходом к рыночной экономике потребовалось создание новой правовой основы, которая смогла бы поддержать зарождающийся малый и средний бизнес.

Сегодня Правительство РФ уделяет существенное внимание вопросам стимулирования добросовестной конкуренции и управлению антимонопольными рисками.

В своих стратегических документах необходимость поддержания здоровой конкурентной среды на финансовом рынке также регулярно подчеркивает Банк России.

ССТ: Как изменился страховой рынок за последние три года с точки зрения состава его участников?

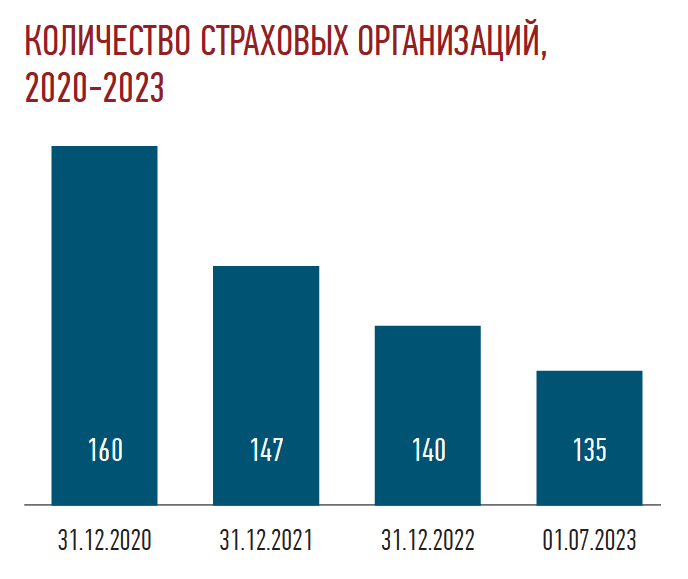

Э. П.: Количество страховых компаний продолжило снижаться, но темпы сокращения заметно снизились. Последний отзыв лицензии в результате применения санкций регулятора был зафиксирован в 2021 году, в 2022 и 2023 годах уход с рынка был связан только с добровольным отказом от лицензий.

Сегодня в реестре субъектов страхового дела Банка России зарегистрировано 135 страховых организаций, в том числе 25 медицинских страховщиков (с лицензией на ОМС), 26 страховщиков жизни и 4 специализированные перестраховочные компании.

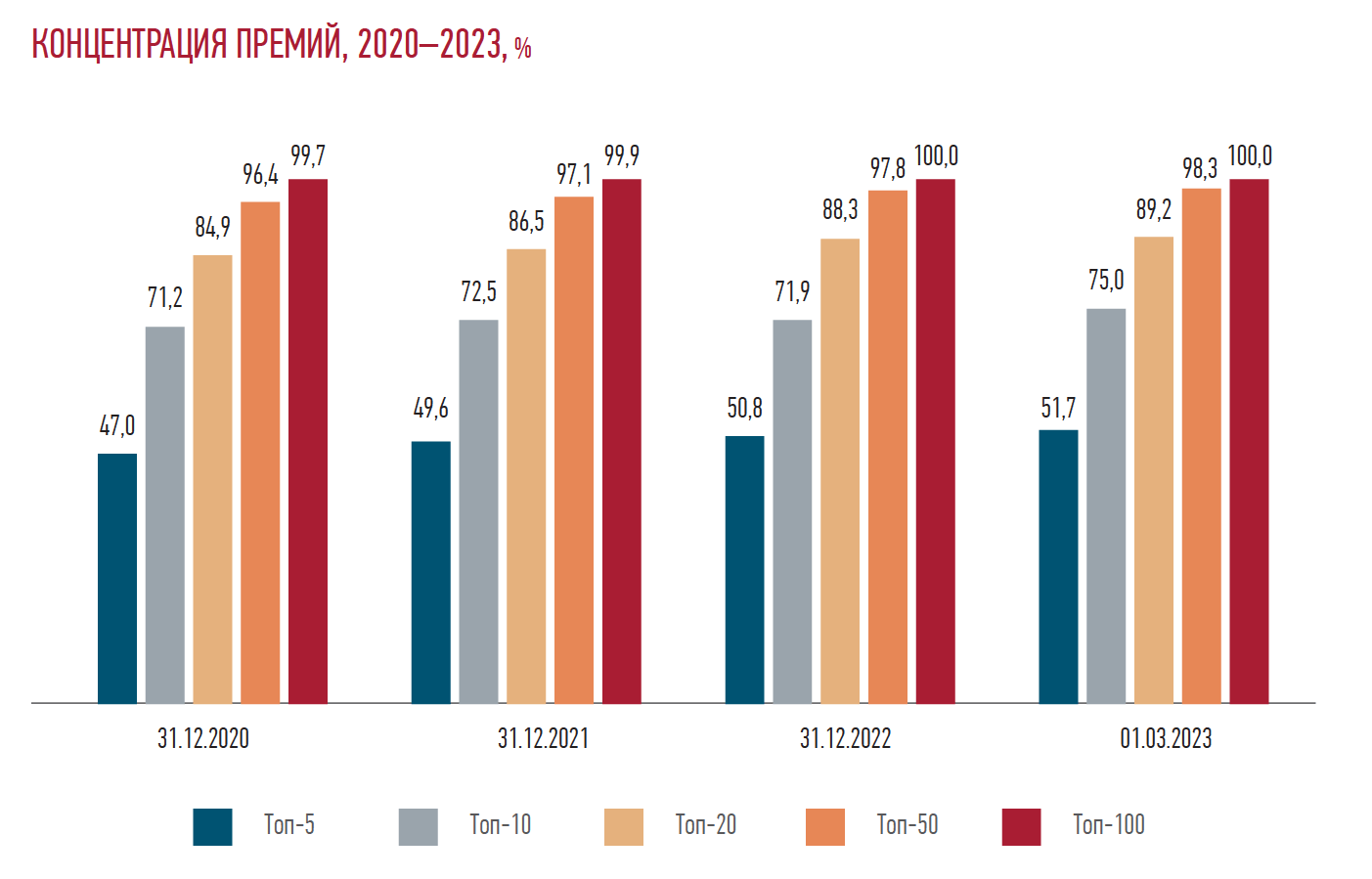

Концентрация премий растет год к году.

Доля компаний за пределами ТОП-100 составляет менее 0,01 %.

Но можно отметить, что основной денежный поток аккумулирован в 50 компаниях — их доля составляет порядка 98 %.

Также заметен рост концентрации в первой двадцатке.

Если еще в 2018 году структура рынка была близка к распределению 20/80, т. е. 20 компаний аккумулировали 80 % премий, то в 2023 году двадцатка крупнейших страховщиков близка к 90 % сборов.

Доля топ-10 компаний в 2021–2023 годах показывает разнонаправленную динамику из-за изменений объемов бизнеса в сегментах страхования жизни и кредитных видов.

Новые страховщики выходят на рынок достаточно редко: по 1–2 компании в год.

Как правило, в последние несколько лет это были компании в уже существующих группах и холдингах.

В реестре субъектов страхового дела присутствуют 19 страховых компаний, кроме страховщиков ОМС, зарегистрированных за пределами Москвы, Московской области и Санкт-Петербурга. В большинстве субъектов РФ нет региональных страховых компаний, конкуренция разворачивается на уровне филиалов федеральных страховщиков.

Имеются примеры как роста региональных страховщиков до компаний среднего и крупного размера с переносом центра управления бизнесом в Москву, так и сохранения основного денежного потока в рамках одного субъекта.

ССТ: Как себя чувствуют компании второй части рэнкинга по сборам?

Э. П.: Небольшие компании сложнее проходят адаптацию к новому регулированию. Но те участники, которые обладают качественными активами и стабильной клиентской базой, продолжают свою работу и стремятся соответствовать действующим требованиям.

Им гораздо сложнее внедрить новые методики оценки платежеспособности и правила расчета резервов, а доля административной нагрузки на единицу полученной страховой премии, конечно, в разы выше, чем у более крупных страховщиков.

Отмечу, что на этапе внедрения новых подходов по платежеспособности регулятор с учетом многочисленных обращений страхового сообщества делал некоторые послабления и вводил новые требования с учетом размеров бизнеса и осуществляемых видов страхования. В частности, многие региональные страховщики смогли получить два дополнительных года на обеспечение необходимой капитализации.

Но вот внедрить пропорциональные подходы к регулированию на постоянной основе пока не получилось, хотя на финансовом рынке реализован показательный кейс в банковской сфере. Мы неоднократно обращали на это внимание регулятора и считаем, что для небольших страховых компаний без обязательных видов страхования вполне допустимы упрощенные методы регулирования.

На этапе внедрения новых подходов по платежеспособности регулятор с учетом многочисленных обращений страхового сообщества делал некоторые послабления и вводил новые требования с учетом размеров бизнеса и осуществляемых видов страхования.

ССТ: Какие сегменты страхового рынка сегодня являются наиболее конкурентными?

Э. П.: Хороший уровень конкуренции можно отметить в моторном страховании, причем как в ОСАГО, так и по каско, а также в страховании грузов и имущества физических лиц. Есть определенные точки рыночного соперничества в корпоративном страховании имущества и ДМС.

Но есть сегменты, где необходимо дополнительное регулирование для обеспечения равного доступа компаний к розничному потребителю.

Например, кредитное страхование: справедливое ценообразование за счет обеспечения добросовестной конкуренции в этой сфере позволит существенно повысить ценность и доступность страховки для граждан.

В сентябре 2023 года вступает в силу новое Постановление Правительства № 39 от 18.01.2023, которое предусматривает новые подходы к оценке соответствия страховщика требованиям кредитной организации. Надеемся, что это повысит конкуренцию в кредитном страховании, но нужно внимательно следить за практикой применения нормоакта и ситуацией на рынке.

ССТ: Как в ВСС обсуждаются вопросы развития конкуренции?

Э. П.: С 2020 года в союзе страховщиков функционирует Комитет по развитию конкуренции и региональной политике, в котором представлены компании разных категорий по объему и видам бизнеса.

На этой площадке проходит выработка инициатив, направленных на обеспечение равного доступа страховщиков к потребителям страховых услуг.

ССТ: Как можно стимулировать конкуренцию в эпоху цифровых платформ и экосистем?

Э. П.: Стремительное усиление роли цифровых платформ неизбежно приводит к увеличению концентрации на отдельно взятом сегменте рынка, что может повлечь ухудшение конкурентной среды. Одним из способов ее сохранения может быть введение требований о допуске внеплатформенных участников в экосистему на основании публично раскрываемых критериев. Такую позицию обозначил и регулятор в своем консультативном докладе «Экосистемы: подходы к регулированию».

Также необходимо уделять внимание устранению информационной дискриминации и обеспечению равного доступа к данным, собираемым экосистемой — Open data.

ССТ: За счет чего сегодня можно соперничать на достаточно концентрированном страховом рынке?

Э. П.: Сферы рыночного соперничества в страховании достаточно многообразны: состав покрытия, удобство взаимодействия, сервисы, скорость обслуживания, качество урегулирования и многое другое, включая выгодное ценовое предложение.

Да, включиться в конкурентную борьбу на уровне первой двадцатки сегодня достаточно сложно. Это, пожалуй, может себе позволить только крупный холдинг или финансовая экосистема, имеющая доступ к обширной базе потребителей. Но на рынке есть и успешные практики развития страхового бизнеса компаниями со средним капиталом, которые продолжают наращивать объемы за счет новых клиентских сервисов, партнерских продаж, развития цифровых коммуникаций. Поэтому я убеждена, что поддержание конкурентной среды на страховом рынке является не только важнейшим фактором цивилизованного развития отрасли, но и перспективой для новых инвестиционных проектов.