- 14 мая, 2026

Лучшие в истории

Инвестиционно-накопительные программы рынка страхования жизни стали лучшими в истории: в 2025 году они могли удовлетворить 95 % потребностей клиентов, которые хотят осуществлять инвестиции, в финансовых и защитных продуктах. Генеральный директор СК «Росгосстрах Жизнь» Валерий Смирнов считает, что эта отрасль уже сегодня составляет успешную конкуренцию другим сегментам финансового рынка.

ССТ: Как вы оцениваете результаты 2025 года для страхования жизни?

Валерий Смирнов: Крайне позитивно: отрасль развивается, мы повышаем свою значимость и «видимость» на финансовом рынке. Особенно показательна динамика страховых резервов — их размер достиг 2,9 трлн руб. совокупно.

Наша значимость растет и в страховом сегменте, и в сегменте сбережений. Если по итогам 2025 года доля страховщиков жизни в сборах всех страховых премий составила 57 %, то по резервам мы уже занимаем 67 % рынка. Именно резервы мы считаем ключевым критерием для анализа достижений рынка: они позволяют сравнивать нас с другими инструментами сбережений. Ведь резервы страховщиков жизни — это, по сути, оценка средств, доверенных нам клиентами, аналог показателя «активы под управлением» у компаний финансового рынка.

В 2025 году страхование жизни стало лидером по страховым резервам, то есть по приросту привлеченных средств населения среди всех инструментов сбережений — рост год к году превысил 33 %. При этом у ближайших конкурентов — облигаций и акций и паев — он был заметно ниже и составил всего 18,6 % и 12,6 %1, соответственно. Все это свидетельствует о росте популярности программ инвестиционно-накопительного страхования жизни и доверия россиян к нашим продуктам.

Я искренне считаю, что в 2025 году инвестиционно-накопительные продукты рынка страхования жизни были вообще лучшими в истории. Разнообразие наших идей и продуктовых решений позволяло удовлетворять порядка 95 % потребностей людей в финансовых и защитных продуктах. У нас была возможность комбинировать разные модели дохода, привязку к активам и инструментам, единовременные платежи или рассрочку и др.

С 2024 года в наших сборах появилась достаточно значимая доля коротких договоров. Это был год крайне высоких процентных ставок, и ни один другой инструмент не мог дать такое соотношение риска и доходности, как краткосрочные и среднесрочные продукты с гарантированной доходностью. В свою очередь, 2025 год — это год инвестиционных идей. Видно, что большинство из них нашли отклик у клиентов.

В 2025 году инвестиционно- накопительные продукты рынка страхования жизни были вообще лучшими в истории

Выделю два важных аспекта 2025 года. Первый — это то, что в прошедшем году мы были весьма стабильны в поквартальной динамике. Да, у нас не было никаких ярких всплесков, и в целом рынок планомерно рос. Второй — это увеличение постоянной доли инвестиционного страхования жизни.

ССТ: Большая доля коротких договоров — это хорошо или плохо?

В. С.: Ни хорошо, ни плохо — это ответ индустрии на конъюнктуру рынка и инвертированную кривую процентных ставок. По мере нормализации кривой процентных ставок структура продаж страховых продуктов также приходит к классическому виду.

Кстати, короткие продукты сроком менее одного года — это еще один довод в пользу того, что сравнивать страхование жизни нужно не по страховым премиям, а по объему страховых резервов.

ССТ: С кем вы сравниваете себя?

В. С.: В текущий момент мы ближе всего к коллегам из НПФ как по объемам, так и, по сути, классических продуктов. Объем средств под управлением НПФ на 31 декабря 2025 составил 6,6 трлн руб., увеличившись на 18 % за год. При этом резервы по добровольному пенсионному обеспечению составили 2,9 трлн руб. — как и резервы рынка страхования жизни. При этом, по данным НАПФ, лишь 14 % пенсионных резервов приходится на программы индивидуального негосударственного пенсионного обеспечения (НПО).

Поддержку динамике резервов по НПО оказывает программа долгосрочных сбережений, взносы по которой в 2025 году составили более 450 млрд руб. Однако треть из них — стимулирующие выплаты государства и перевод накопительной части пенсии. Мы же собрали более 700 млрд руб. по договорам от 5 лет.

Второй сегмент, с которым мы сможем потягаться в самое ближайшее время — это долговые ценные бумаги.

Темп роста депозитов по сравнению с прошлым годом сократился до величины порядка 10 %, но объем средств, который там находится, практически 76 трлн руб., конечно, для всех нас является хорошим ориентиром.

ССТ: Отмечаете ли вы какие-то изменения в поведении потребителей?

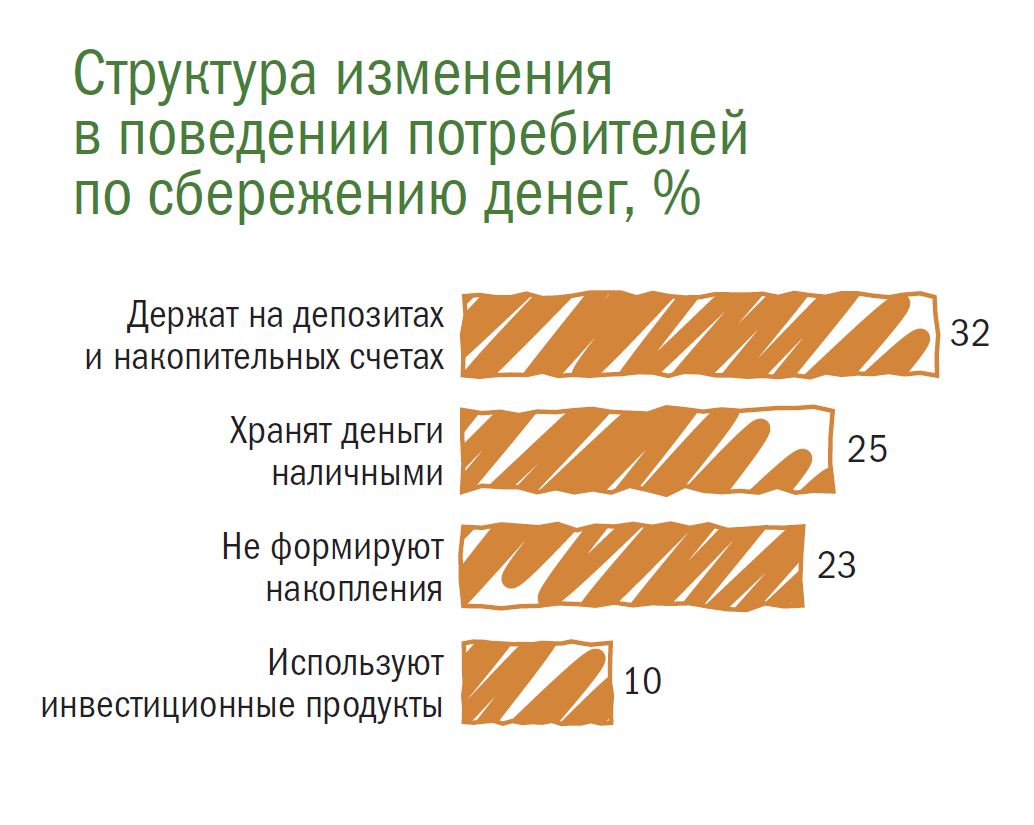

В. С.: В конце 2025 года мы совместно с НАФИ провели исследование: 77 % россиян за последний год совершали действия по сбережению денег. Понятно, что превалирующим сегментом были банковские продукты (депозиты и накопительные счета) — порядка 32 %. При этом уже практически 10 % населения использовали инвестиционные продукты, в том числе программы страхования жизни. Однако доля тех, кто хранит деньги наличными, а также тех, кто не формирует накопления совсем, по-прежнему высока — 25 % и 23 % соответственно. Для нас это существенный потенциал развития и серьезный вызов.

ССТ: Эксперты утверждают, что страховщики жизни становятся значимыми с точки зрения объема ВВП. Вы согласны?

В. С.: Действительно, соотношение резервов страховщиков жизни к объему ВВП практически достигло 1,4 %. Доля в сбережениях населения, за вычетом депозитов и наличных, по итогам 2025 года составила 9 % по сравнению с 6 % в 2023 году. Ну, и проникновение в депозиты находится на рекордных уровнях — порядка 4 %.

ССТ: Что происходит со сроками договоров?

В. С.: Одна из ключевых целей рынка страхования жизни — привлечение длинных денег. За 9 месяцев 2025 года сборы по средне- и долгосрочным продуктам от трех лет у страховщиков жизни составили 462 млрд руб. Они уже превысили объем пенсионных взносов по всем сегментам рынка добровольного пенсионного обеспечения, даже включая софинансирование государства и переводы накопительной части пенсии в ПДС.

ССТ: Какова география сборов страхования жизни?

В. С.: Рынок в целом достаточно концентрированный: топ-10 регионов обеспечивает 74 % всех сборов. Но тенденция идет скорее к децентрализации.

Если в 2023 году, например, Москва обеспечивала 61 % сборов, то по итогам 2025 года эта доля снизилась до 48 %. Если мы посмотрим на долю топ-5, то также увидим тенденцию к снижению концентрации: страхование жизни все более и более распространяется по стране.

С точки зрения прироста сборов в деньгах в 2025 году, в лидерах неожиданно оказалась не Москва, а Санкт-Петербург — он вырос на 78 млрд руб., до 220 млрд руб. Прирост Москвы всего 8 млрд руб.

ССТ: Какие результаты вашей компании вы считаете самыми значимыми?

В. С.: СК «Росгосстрах Жизнь» в прошлом году сделала качественный рывок. Мы обеспечили себе 4-е место по объему резервов и по объему сборов. Оба показателя выросли примерно на 80 % к 2024 году, достигнув 275 и 142 млрд руб. соответственно. Мы вошли в десятку крупнейших страховых компаний России, поднявшись по итогам 2025 года на 4 позиции до 8-го места среди всех страховщиков. Компания показала наиболее стремительный рост и в группе лидеров, и в топ-20 по всем видам страхового бизнеса при том, что, исходя из своей стратегии, мы не занимались краткосрочными продуктами.

Компания сохраняет фокус на средне- и долгосрочных продуктах страхования жизни. Программы на длительный срок обладают наибольшей ценностью с точки зрения различных преимуществ и выгоды для клиентов, поэтому мы активно работаем над созданием и внедрением новых долгосрочных финансовых решений.

На фоне снижения ставок клиенты стремятся зафиксировать привлекательную доходность на длительный срок, с одной стороны, с другой — мы предлагаем новые страховые продукты, которые отвечают ожиданиям и потребностям наших клиентов, а также учитывают текущую экономическую конъюнктуру. По этой причине при традиционно высоком объеме накопительного страхования жизни именно инвестиционное страхование жизни продемонстрировало самый высокий темп. Самой популярной разновидностью, на наш взгляд, стали ОФЗ в оболочке страхования жизни как наиболее надежный и понятный инструмент. Это говорит о востребованности среди клиентов программ страхования жизни с расчетной доходностью.

В 2026 году действуют регуляторные ограничения в части развития инвестиционного страхования жизни. Мы все очень ждем вступления в силу законопроекта, который позволит предлагать клиентам новый вид — страхование жизни с расчетной доходностью, который должен прийти на смену ИСЖ. Пока мы считаем, что рынок в текущий момент потерял ряд важных преимуществ, которые давали клиентскую ценность.

Соотношение резервов страховщиков жизни к объему ВВП практически достигло 1,4 %. Доля в сбережениях населения, за вычетом депозитов и наличных, по итогам 2025 года составила 9 % по сравнению с 6 % в 2023 году

По количеству жалоб и прочим показателям мы видим, что продукты страхования жизни стали качественнее, клиенты оформляют их сознательно, а контроль продаж находится на высоком уровне.

ССТ: Какие направления развития вы бы назвали наиболее перспективными?

В. С.: На мой взгляд, потенциально важным сегментом рынка страхования жизни может стать страхование долговременного ухода. По сути, речь идет о регулярной помощи в выполнении самых обычных действий в сложных жизненных ситуациях: гигиена, прием лекарств, помощь по хозяйству. Эту социальную функцию сейчас частично выполняет государство, а правильно, по нашему мнению, эту ответственность разделить со страховщиками.

В европейских странах, например, этот сегмент в среднем достигает 2 % ВВП. В России есть специальная программа в рамках Национального проекта «Семья», куда запланировано направить из федерального бюджета порядка 31 млрд руб. Мы уверены, что подключение страхового сообщества может вывести это социально значимое направление на качественно новый уровень.