- 14 мая, 2026

Важнее, чем прибыль

В экосистеме Т-Банка уже второй год развивается направление, призванное дополнять привычные банковские продукты. Руководитель продукта страхования жизни и здоровья ООО «Т-Страхование Будущего» Александр Долгих верит, что звездная команда и грамотные экосистемные процессы позволят добиться совершенно нереальных результатов.

ССТ: Т-Банк знают все, а что такое Т-страхование?

Александр Долгих: Т-Страхование — это часть экосистемы Т-Банка, все страховые продукты живут в основном желтом приложении. Изначально нашей специализацией было классическое страхование, где за эти годы внедрено много инноваций. Cо временем, анализируя потенциал развития, мы увидели потребности наших клиентов и в страховании жизни, и в начале 2024 года Т-Страхование вышло на рынок страховщиков жизни, основав специализированную компанию «Т-Страхование Будущего».

В первую очередь, это накопительное и инвестиционное страхование. Дело в том, что сегодня на рынке есть простые и популярные инструменты с низким порогом входа — депозиты. Есть инструменты, где порог входа гораздо выше и где нужно уметь разбираться в различных инвестиционных стратегиях. А ниша между этими крайностями не заполнена.

Кроме того, при правильной конфигурации страхование жизни может дать множество преимуществ для клиента и в части налоговых льгот, и в части непосредственно страхования рисков, и в части адресной передачи капитала. И люди осознанно этот инструментарий используют.

Мы увидели в этом хорошую экономику, потому что можем вкладываться в широкий перечень легитимных инструментов, формируя доходность выше, чем депозит. А чтобы менять у россиян отношение к полисам страхования жизни и растить к ним доверие, мы сделали максимально прозрачный и честный продукт.

ССТ: Вы проводили опросы клиентов, исследования?

А. Д.: Если задать вопрос, нужно ли вам страхование жизни, чаще всего будет однозначный ответ — нет. Этот продукт очень нишевый, и у него пока достаточно негативный флер в России. На западе уже многие используют инструменты страхования жизни как долгосрочные инвестиции и вложения, а не только как защиту. Мы в России пока только вступили на этот путь, и продукт еще не является таким массовым, чтобы опросы показывали истинную потребность.

В начале 2024 года Т-Страхование вышло на рынок страховщиков жизни, основав специализированную компанию «Т-Страхование Будущего»

Так, самый популярный срок договора у наших клиентов — 10 лет, он приходится примерно на 30 % всех договоров. Это говорит о том, что в России уже появляется готовность смотреть на страхование жизни не как на краткосрочный продукт, а как на основу семейной финансовой стратегии. Чаще всего это цели уровня «капитал для семьи»: образование детей, формирование личной пенсии, создание подушки безопасности на горизонте 7–10 лет.

ССТ: Чего вам уже удалось достичь?

А. Д.: Мы стартовали в середине 2024 года с базового продукта «Будущее в плюсе». Это накопительное страхование жизни, где все выплаты заранее определены и гарантированы для клиента.

Взнос у нас единовременный и без каких-то скрытых комиссий, условий, отсрочек. Для полисов до года включительно выкупная сумма — всегда 100 %, то есть потерять невозможно ни рубля. Для многолетних полисов в первый год возникает небольшая потеря в выкупной сумме — от 85 до 95 %. Но со второго года выкупная сумма превышает 100 %, то есть, мы делимся с клиентом инвестиционным доходом, который для него заработали.

У нас высокие темпы роста — по объему собранных премий в 2025 году мы вошли в топ‑7 страховщиков жизни в стране и сделали это без гонки за объемом ради объема.

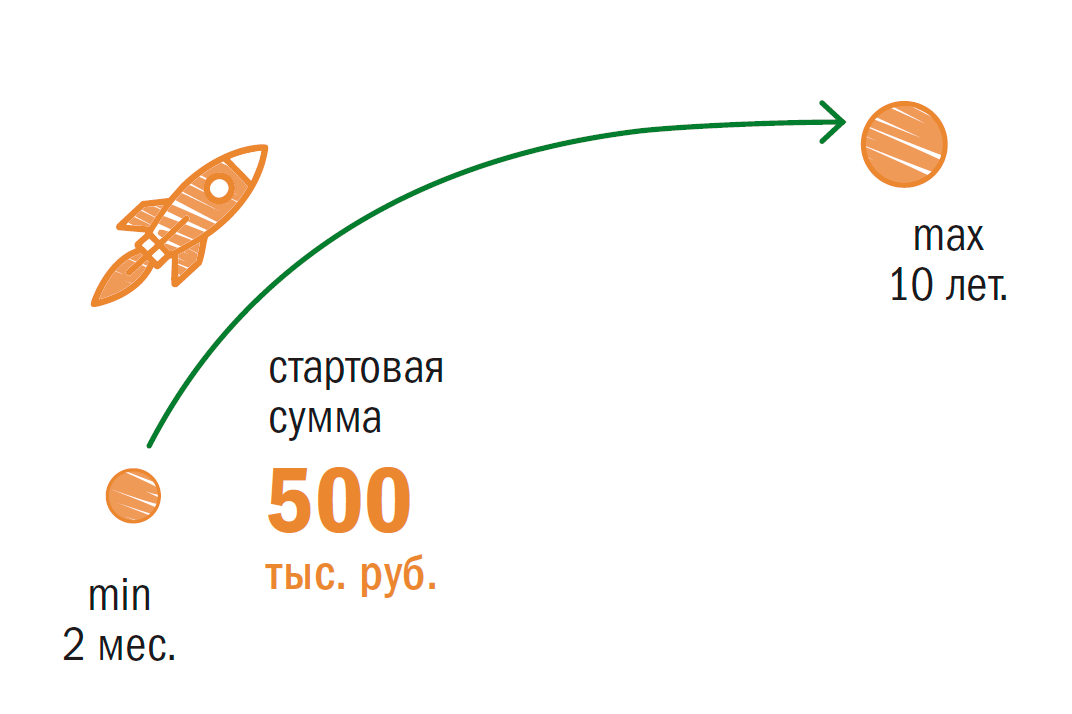

ССТ: Какой минимальный и максимальный срок, с какой суммой можно зайти в такой полис?

А. Д.: Актуальные условия на данный момент: минимальный срок — 2 месяца, максимальный — 10 лет, стартовая сумма — 500 тыс. руб.

При дожитии клиент получает свои деньги практически день в день. Конечно, бывают сложные ситуации, где нужно запросить у клиента уточняющую информацию, но в целом мы стремимся, чтобы выплата была максимально быстрой.

Мы не закладываем в свою экономику «серые паттерны», когда затягивание выплаты клиенту может происходить осознанно для продления срока инвестирования. Даже если это возможно по закону, такая практика уничтожает доверие и клиентскую ценность, поэтому для нас она неприемлема.

ССТ: А что, на ваш взгляд, наоборот, имеет ценность в глазах клиента?

А. Д.: Инструмент должен приносить пользу, помогать клиенту уберечь деньги от инфляции, а еще лучше — что-то заработать. На этой философии мы строим наше продуктовое направление.

Со временем продуктов у нас становилось больше. В 2025 году мы выпустили на рынок полисы с валютой в качестве актива — доллары и юани, а также начали работать продукты ИСЖ со стратегией инвестирования в паевые инвестиционные фонды Т-Капитал.

Сейчас мы тоже смотрим в будущее, ищем варианты комплексных продуктов, которые не только позволяли бы накопить, но и содержали защиту от дополнительных рисков. В поиске наилучшего клиентского опыта мы активно экспериментируем с моделями и каналами продаж.

ССТ: Ваши страховые продукты настраиваются индивидуально, или они стандартные?

А. Д.: Мы стартовали на сегменте премиум, стремясь уделить достаточное количество времени каждому клиенту. Это были ручные процессы, индивидуальные условия по разным жизненным ситуациям. Если это не противоречит экономике, закону, деловой этике, мы всегда стараемся идти навстречу клиенту.

Что касается настройки полиса в настоящее время, то это не жестко типовые программы. У нас есть стандартный конструктор, но внутри него клиент может выбирать размер взносов, срок, дополнительные опции, в том числе элементы наследственного планирования. То есть, это не индивидуальный полис с нуля, но и не один шаблон на всех: мы оставляем достаточно возможностей, чтобы подстроить решение под жизненный сценарий конкретного клиента банка.

Это не индивидуальный полис с нуля, но и не один шаблон на всех: мы оставляем достаточно возможностей, чтобы подстроить решение под жизненный сценарий конкретного клиента банка

ССТ: Есть ли преимущества работы внутри экосистемы?

А. Д.: Скажу больше, я плохо понимаю, как можно строить по-настоящему эффективный новаторский бизнес в области страхования жизни без экосистемы. Только в этом случае возможна идеальная ситуация, когда максимальная часть инвестиционного дохода идет самому клиенту и не оседает в комиссиях, в агентских вознаграждениях и пр.

Банк нам дает глубокие знания о клиенте, который выбирает его как своего финансового партнера. В синергии с Т-Банком строятся различные модели, основанные на профиле, интересах клиента, его склонности к тем или иным способам приумножения своего капитала. Это позволяет вычислять и предугадывать, что человеку будет выгодно, а значит, в итоге будет выгодно всем.

Внутри экосистемы Т-Банка мы не конкурируем за клиента. Наши продукты должны друг друга дополнять. Если каждый конкретный продукт строит хорошую экосистемную экономику, то это совместное удержание клиента: получая внутри экосистемы больший спектр услуг, он из нее не уходит. Для нас важна не продажа ради продажи, а сохранение долгосрочных отношений с клиентом — это важнее, чем прибыль. При этом наше направление полностью самоокупаемое.

Для клиентов синергия с экосистемой банка означает и преференции по сервису, и зачастую более удобную экономику: оформление полиса в пару кликов в приложении, единое окно для поддержки, а в ряде программ — специальные условия, которые доступны именно внутри экосистемы.

ССТ: Как строится взаимодействие с клиентом?

А. Д.: Разные клиенты требуют разного подхода. Мы никогда не занимались активной широкополосной рекламой и рассылками. Наоборот, начали осторожно предлагать наш продукт на уровне других решений, связанных с накоплениями, через персональных менеджеров Т-Банка и Т-Инвестиций. Поэтому, наверное, на старте это очень хорошо работало: наши менеджеры умеют качественно, не спеша прорабатывать с клиентом его задачи. Мы давали время спокойно проанализировать условия, почитать договор, обсудить его с юристом.

Сейчас клиент страхования жизни молодеет: средний возраст начинает смещаться к 35 годам. Это более диджитальные, более интровертные люди, они сами хотят выбирать, искать, сравнивать, поэтому мы верим, что наше приложение Т-Банка может стать для них хорошим каналом продаж.

Если каждый конкретный продукт строит хорошую экосистемную экономику, то это совместное удержание клиента: получая внутри экосистемы больший спектр услуг, он из нее не уходит. Для нас важна не продажа ради продажи, а сохранение долгосрочных отношений с клиентом — это важнее, чем прибыль

Весь путь клиента «Т-Страхования Будущего» встроен в привычную цифровую среду экосистемы Т-Банка, где он ежедневно управляет своими счетами и сбережениями, в том числе и страховкой. Он пользуется приложениями Т-Банка и видит всю информацию по своим страховкам там.

ССТ: Пользуетесь ли вы в общении с клиентом искусственным интеллектом?

А. Д.: Т-Банк в принципе — один из лидеров внедрения автоматизации и цифровизации в общении с клиентом. Преимущества ИИ для компаний понятны: экономия, масштабирование, скорость операций. Это машина, которая 24/7 умеет одинаково круто делать то, чему ее обучили.

Как в Т-Банке в целом, так и в страховых процессах мы много лет усиленно занимаемся автоматизацией всей цепочки страхования — урегулирования, обслуживания и андеррайтинга, проверки на предмет мошенничества. Все урегулирование у нас проходит онлайн, без документов и визитов в офис: клиент не тратит свое время, а получает максимально бесшовный и удобный клиентский опыт взаимодействия со страховой компанией. И это позволяет нам достичь дополнительных процентов роста бизнеса.

Самое главное — создавать понятный, честный продукт и клиентоцентричную модель сервиса

С другой стороны, уровень развития искусственного интеллекта не позволяет нам говорить о том, что он самостоятельно думает, понимает и может «угадать» клиента. Поэтому мы, естественно, не во всех случаях используем ИИ. И если клиент принципиально против «цифры», мы этот выбор уважаем и работаем с ним так, как ему удобно.

Мы, скорее, стремимся подключать искусственный интеллект там, где детерминированность высока и где это поможет нам ускорить процесс взаимодействия клиента с нашей страховой компанией. Например, клиент хочет внести в полис выгодоприобретателя. Это понятное действие, там сложно ошибиться, значит, мы можем спокойно использовать ИИ. Другой пример — в семье случилось горе. Естественно, в рамках коммуникации в чате приложения мы не будем использовать ИИ для ответа: человеку важен человек.

ССТ: Какие факторы определяют успешное развитие компании в этом году?

А. Д.: На мой взгляд, самое главное — создавать понятный, честный продукт и клиентоцентричную модель сервиса.

Одним из важнейших факторов успеха, который мы сейчас наблюдаем, является наша звездная команда, с которой, пожалуй, все и началось. Продукты, техники, процессы — это уже производные. Хорошие команды и грамотные процессы позволяют добиваться совершенно нереальных результатов.

В этом году мы планируем продолжить развивать накопительное страхование жизни: повышать гибкость условий и расширять возможности настройки для клиента. Особый фокус у нас сейчас и на семейных решениях. Мы видим растущий спрос на комплексные продукты и планируем запуск программ, которые будут сочетать страхование жизни с дополнительными сервисами, в том числе в области здоровья.