- 14 мая, 2026

«Серебряный возраст»: осторожность как финансовая стратегия

В мире финансового планирования принято считать, что главная цель накоплений — будущий рост капитала. Однако для людей «серебряного возраста» (55+) логика финансового поведения кардинально меняется. Мотивы, движущие теми, кто перешагнул 55-летний рубеж, в корне отличаются от амбициозных стратегий молодых инвесторов. Если молодежь может копить ради «большой цели», например, квартиры, машины, путешествия, и готова рисковать ради высокой доходности, то люди старшего поколения превращают процесс сбережения в инструмент защиты своего психологического комфорта.

ОСТОРОЖНОСТЬ КАК ГЛАВНЫЙ МОТИВ

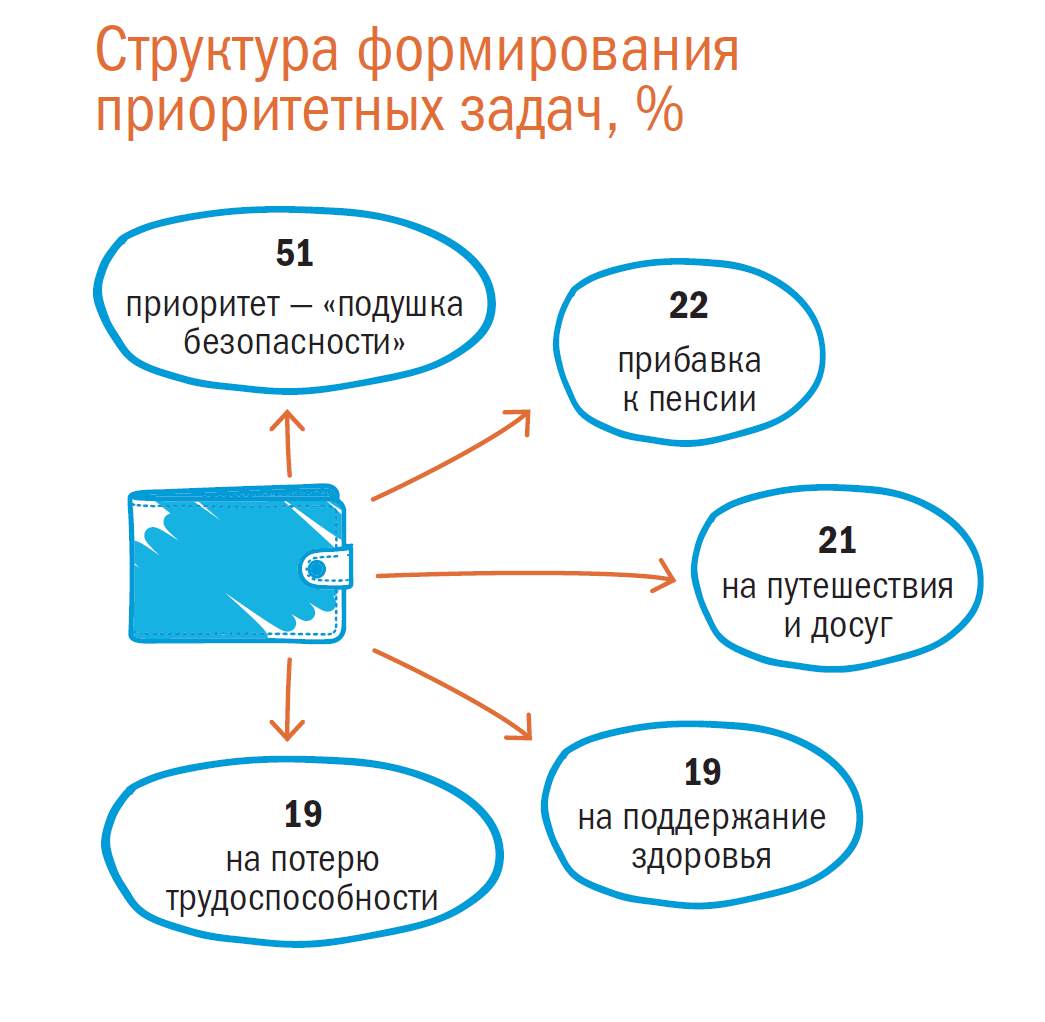

Согласно исследованию уровня финансовой грамотности россиян 2025 года, которое аналитический центр НАФИ провел совместно с СК «Росгосстрах Жизнь», 51 % людей «серебряного возраста» относятся к формированию финансовой подушки безопасности как к приоритетной задаче, 22 % формируют накопления для прибавки к пенсии, 21 % — на путешествия и досуг, а также на поддержание здоровья (19 %) и на случай потери трудоспособности (19 %). Для них наличие финансового резерва — не просто абстрактная цифра на счету, а возможность сохранять душевное равновесие. Это отмечают 53 % опрошенных: люди хотят, в первую очередь, рассчитывать на себя, а не зависеть от других, и по возможности помогать детям и внукам.

В чем же заключается разница в подходах к накоплению у молодежи и людей 55+?

Мотив формирования сбережений у молодежи — достижение крупных целей и рост доходов. Главным ориентиром является увеличение капитала, даже если есть вероятность временных потерь, которые не кажутся критичными в экономически активном возрасте. У молодого поколения высокая толерантность к риску и более выраженная склонность к сложным финансовым инструментам.

У людей в «серебряном возрасте» на первый план выходит сохранение сбережений и безопасность. Главной целью выступает защита накопленного капитала от инфляции и непредвиденных обстоятельств. У «серебряного» поколения низкая толерантность к риску, а в приоритете понятность и предсказуемость финансовых инструментов.

Какие инструменты сбережений они выбирают?

КОНСЕРВАТИЗМ КАК СТРАТЕГИЯ

Люди старшего поколения, как правило, формируют диверсифицированный, но крайне консервативный портфель инструментов. Каким образом распределяются основные из них?

Вклады и депозиты — самый популярный продукт. По данным исследования, его выбирают 47 % опрошенных. Для сравнения, у молодого поколения этот показатель всего 33 %.

Государственная система страхования вкладов дает главное, что нужно этой возрастной группе — гарантию сохранности вложенных средств.

Недвижимость. 42 % рассматривают этот инструмент как «бетонную» гарантию. Квартира или дом воспринимаются не столько как инвестиция, сколько как вечный актив, который всегда можно сдать или продать в критической ситуации. Такой вид вложений поддерживает 33 % молодых людей.

Наличные деньги. 17 % опрошенных отдают предпочтение сбережениям «под матрасом». Это объясняется психологической потребностью в физическом доступе к средствам в любой момент. Для многих физическое наличие купюр означает «реальность» накоплений, в отличие от цифр на экране. У молодежи этот показатель — 23 %.

Инвестиционные продукты старшее поколение использует крайне избирательно. В основном это облигации федерального займа, консервативные стратегии доверительного управления и программы страхования жизни, которые позволяют не только сформировать накопления, но и получить защиту, в отличие от других финансовых инструментов.

ТРИ КИТА ПОРТФЕЛЯ СБЕРЕЖЕНИЙ

Анализ предпочтений показывает, что при формировании своего портфеля сбережений люди «серебряного возраста» стоят на трех китах.

Ликвидность — «забрать деньги в любой момент», что критически важно. Мысль о том, что средства «заморожены» на несколько лет без права досрочного снятия без потери процентов, вызывает у них сильнейший дискомфорт. Возможность экстренно получить всю сумму — самое важное условие.

Гарантия сохранности, а доходность отходит на второй план. При выборе между 20 % годовых с риском и 8 % со стопроцентной гарантией получения дохода и возврата вложенных средств, предпочтение будет отдано в пользу инструмента с доходностью 8 %.

Доходность как защита от инфляции. При всей любви к наличным люди старшего возраста осознают разрушительную силу инфляции. Поэтому они ищут финансовые решения, которые хотя бы сохраняют покупательскую способность капитала, но без риска потерь.

ЭКОНОМИЧЕСКАЯ РЕАЛЬНОСТЬ: ПЕНСИЯ ИЛИ РАБОТА?

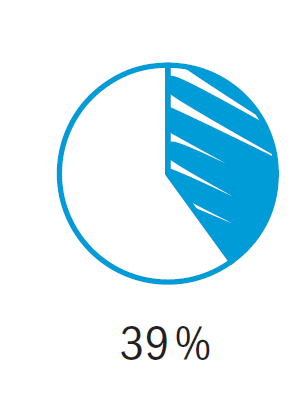

Важно понимать, что основным источником дохода для старшего поколения является пенсия. Однако 39 % опрошенных не уходят на заслуженный отдых, а продолжают трудовую деятельность, здесь можно назвать два основных мотива.

Во-первых, текущая зарплата позволяет копить и не тратить пенсию, используя ее как чистый приток в бюджет. Во-вторых, сохранение трудовой и социальной активности дает ощущение контроля над своей жизнью, что снижает тревожность и желание тратить сбережения, сформированные «на всякий случай».

Финансовое поведение людей «серебряного возраста» — это идеальный баланс между парадоксальными, на первый взгляд, вещами. Они консервативны в способах сохранения капитала (депозиты, наличные, недвижимость), но готовы тратить на себя больше, чем молодежь, приоретизируя комфорт и здоровье.

В «серебряном» возрасте работа становится образом жизни. Многие продолжают трудиться уже по другим правилам: гибкий график, удаленная работа, передача опыта (менторство) или работа по найму в комфортном режиме. Мы наблюдаем устойчивую тенденцию, когда люди после 55 лет начинают вторую карьеру: идут учиться на экскурсоводов, психологов, мастеров ручного труда. Работа перестала быть только источником денег, став частью активного долголетия.

Сегодня мы наблюдаем, как исчезает стигма «старости».

Пожалуй, самое важное изменение — культурное. Термин «пенсионер» за последние годы утратил оттенок «безденежья» и «обузы».

В ответ на это маркетинг переориентировался: бренды и банки запустили специальные линейки продуктов для людей «серебряного» возраста, признав их платежеспособность и лояльность.

Люди 55+ перестали идентифицировать себя как «стариков». Они — активные, опытные, деятельные

Как итог, произошла смена самовосприятия. Люди 55+ перестали идентифицировать себя как «стариков». Они — активные, опытные, деятельные. Соответственно, изменились их требования к качеству жизни: они готовы платить за то, чтобы чувствовать себя хорошо, а не только не болеть. Они живут полной жизнью, а не «доживают».

Парадокс «серебряного возраста» заключается в том, что, будучи крайне осторожными в выборе финансовых инструментов, многие из них, по данным нашего исследования, готовы платить за сервис и впечатления. Жизненная установка «я это заслужил» выходит на первый план. Происходит смена приоритетов: от накопления к качеству жизни. Люди этой возрастной категории сегодня — одна из самых платежеспособных и надежных аудиторий.

Вопрос: на что они готовы тратить заработанные деньги?

Мы видим спрос на качественный и даже премиальный уровень сервиса. Если говорить о медицине, то это переход от бесплатной поликлиники к ДМС и обследованиям в частных клиниках, а также готовность платить за профилактику, а не только за лечение. Пользуются спросом услуги сиделок и помощников по дому, санатории и пансионаты.

В сфере туризма мы наблюдаем взрывной рост продаж туров для людей 55+ со смещением фокуса с «галопом по Европам» на длительные программы, оздоровительные туры, круизы. Ключевой запрос — на комфорт, отсутствие стресса и качественное питание.

Что касается образования и досуга, здесь в приоритете активная жизнь: хобби, путешествия, обучение новым навыкам, например, курсы компьютерной грамотности — уже не для «нажатия кнопок», а для работы с нейросетями, госуслугами и инвестициями, а также фитнес с учетом специфики возраста, «культурные» абонементы. Спрос на фитнес-браслеты и абонементы в бассейны среди этой возрастной группы растет ежегодно.

Финансовое поведение людей «серебряного возраста» — это идеальный баланс между парадоксальными, на первый взгляд, вещами. Они консервативны в способах сохранения капитала (депозиты, наличные, недвижимость), но многие готовы тратить на себя больше, чем молодежь, приоретизируя комфорт и здоровье.

Для финансового рынка это четкий сигнал: продукты для «серебряной» аудитории должны говорить на языке покоя, гарантий и ликвидности. Им нужна история не о миллионах через 10 лет, а о спокойствии и уверенности сегодня.

Наша компания видит этот запрос и отвечает на него понятными продуктовыми решениями: программы страхования на случай критических заболеваний, реабилитации, потребности в долговременном уходе. Они дают не только защиту, но и возможность контролировать состояние здоровья, проходить своевременную диагностику и получать разнообразные сервисные услуги, которые позволяют поддерживать качество жизни в любом возрасте.