- 14 мая, 2026

Экономика «серебряного поколения»

Устойчивый тренд на повышение среднего возраста людей, безусловно, хорошая новость. Однако, он же ставит новые задачи перед экономикой и новых решений, создает условия для развития инновационных направлений на страховом рынке. Задача рынка — прислушиваться к тенденциям и внедрять новые продукты, считает Евгений Щекланов, генеральный директор ООО СК «Эверия Лайф».

ССТ: Какие тренды можно выделить в развитии страхования жизни?

Евгений Щекланов: Первое — мир входит в эпоху долголетия. В 2075 году средняя продолжительность жизни будет составлять 90–100 лет. Значительным образом увеличится число людей старше 100 лет.

Люди, очевидно, зависят от меняющихся обстоятельств, развивающихся технологий. А как мы знаем, влияние технологий накапливается постепенно, но потом они меняют нашу жизнь одномоментно. Кто знал 5–7 лет назад, что будет НСИС? Тем не менее, сейчас эта компания меняет рынок страхования и помогает с его цифровизацией. Благодаря этому влиянию технологий люди будут менять по три-четыре карьеры за свою жизнь, и страховщикам жизни придется работать с этими трендами.

Второй тренд — это Longevity Economy, то есть экономическая активность, связанная с долголетием. Это новая реальность: к 2075 году объем так называемой Silver Economy, определяемой потребностями и интересами граждан старше 50 лет, по всему миру будет составлять 40 трлн руб.

За рубежом очень распространен термин Old Money или «старые деньги», обозначающий унаследованное богатство, которое сохраняется в семье на протяжении нескольких поколений. В России из-за объективных обстоятельств Old Money пока не сформировались. Но в ближайшее время из-за старения населения будет формироваться экономика «серебряного поколения». Нам нужно понимать, как мы будем работать с людьми старшего возраста.

ССТ: Какова роль страховщиков в этих изменениях?

Е. Щ.: Очевидно, что страхование жизни будет ключевой финансовой инфраструктурой в этом вопросе, потому что наши продукты могут предложить таким людям выгодные и интересные решения. Наша компания, конечно же, готовится стать основой этой экономики.

Вот уже более 20 лет мы повышаем финансовую грамотность россиян:

рассказываем об идее классического накопительного страхования жизни и его роли в защите капитала и накоплений

проводим финансовые игры и семинары по пенсии более чем в 70 регионах страны

формируем финансовую культуру поведения в любом возрасте

только с января 2023 по январь 2026 года мы организовали 3670 игр и семинаров для около 30 000 участников, а после семинаров 3000 человек заключили договоры с нашей компанией.

Longevity Insurance — это финансовый продукт, который обеспечивает гарантированный доход в поздние годы жизни, обычно начиная с определенного возраста, например, 80 или 85 лет. Этот продукт может стать новым фундаментом рынка для страхования жизни, потому что люди, которые живут дольше, хотят сохранить определенный уровень жизни.

Очевидно, что современная пенсионная система не способна справиться с такими вызовами, и у людей есть риск пережить свои накопления. Поэтому нам нужно будет подстраиваться под такие риски, предлагать людям соответствующие продукты и полисы на 70–100 лет.

Например, мы уже сейчас предлагаем продукты накопительного страхования жизни для клиентов сроком действия от 5 до 80 лет. Они обеспечивают защиту жизни и здоровья, в том числе от несчастных случаев, характерных для людей старшего возраста. Мы готовы поддержать клиента вдолгую на всех этапах жизни и берем на страхование клиентов до 80 лет.

Некоторые программы действуют бессрочно, по ним человек будет под защитой и после достижения 100-летнего возраста. По таким программам у нас заключено более 104 800 договоров. Уверены, что цифры будут только расти, так как люди «серебряного» возраста сейчас более активны и мобильны. Они продолжают путешествовать, занимаются любимым делом и передают опыт, проводят время с родными и близкими.

ССТ: Какие решения будут внедрять или уже внедряют страховщики?

Е. Щ.: Искусственный интеллект станет основным андеррайтером: 90–95 % решений будет принимать ИИ. Многие компании уже активно внедряют ИИ-модели в урегулирование страховых случаев. Но пока не будет допуска страховщиков жизни к необходимым медицинским данным, мы так и будем гадать на кофейной гуще, пытаясь дать клиенту либо большую стоимость полиса, либо низкую защиту.

В свою очередь, мы придерживаемся мнения, что страховой продукт должен эволюционировать уже сейчас — от защиты от смерти к управлению рисками долгой жизни с хроническими состояниями. Для этого мы настраиваем риски: не отказываем людям с проблемами со здоровьем, а гибко управляем рисками, проводим сегментацию по тяжести состояния клиента, вводим период ожидания по отдельным рискам, сокращаем срок договора.

Еще один очевидный тренд — автоматические выплаты по сигналу медицинских систем. Уже есть кейсы, когда страховщику удалось реализовать автоматические выплаты по случаям смерти на основе данных, получаемых из реестра ЗАГСа. Выплаты можно делать по данным из фондов обязательного медицинского страхования — очень быстро и именно в тот момент, когда человеку нужна помощь. То есть, этот тренд уже развивается, и те страховщики, которые сейчас начинают внедрять такие технологии, конечно, будут опережать рынок.

ССТ: Полностью персонализированное страхование возможно?

Е. Щ.: Рынок все еще живет с тарифами, которые придумали европейцы в 90-х или даже 80-х годах. Очевидно, что это будет меняться. У человека будет тариф, рассчитанный в реальном времени на основе динамики с его носимых устройств — биосенсоров.

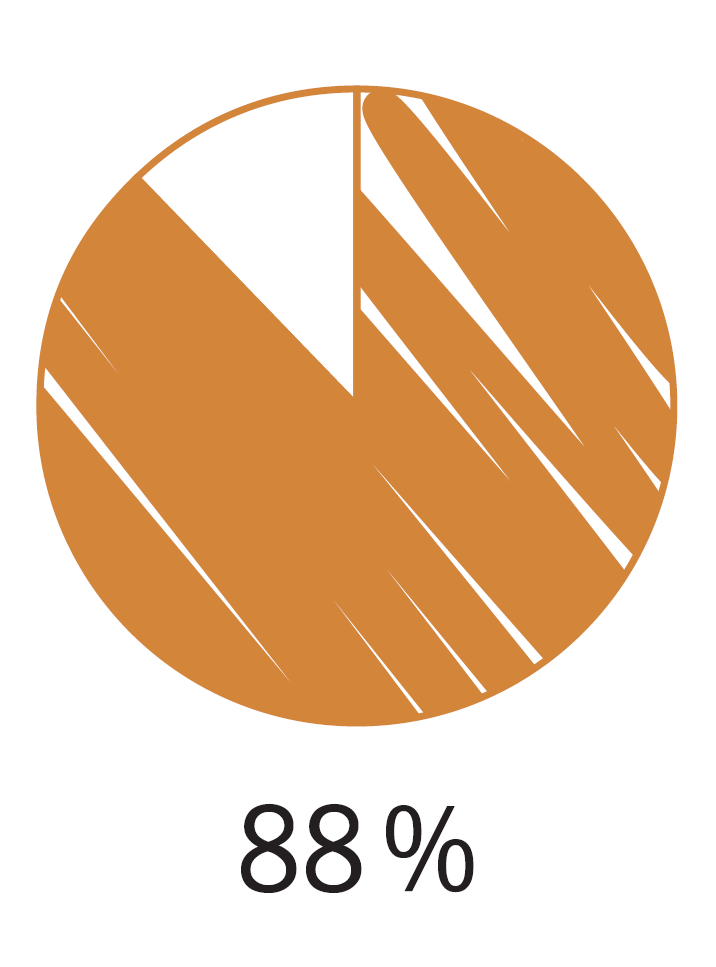

К 2075 году 88 % населения будет под биометрическим мониторингом. Это позволит людям проактивно управлять своими рисками, а нам, страховщикам жизни, предлагать им более качественный продукт и точный тариф.

Кроме того, появятся новые категории страховых рисков. Мы о них пока еще не думаем, так как ментально текущая система здравоохранения — это все еще модель, разработанная и внедренная в Советском Союзе под руководством Семашко. Ее задача — помогать пациентам выбираться из сложных заболеваний.

Очевидно, сейчас иной тренд — в сторону здравостроительства. Нам, страховщикам жизни, нужно будет тоже придумать, как измениться, чтобы помогать людям превентивно защищаться от каких-то событий. То есть, страхование жизни все больше и больше будет уходить на основе данных в превенцию, учитывая и генетические риски, и сбои биотехнологий.

Страховой продукт должен эволюционировать уже сейчас — от защиты от смерти к управлению рисками долгой жизни с хроническими состояниями. Для этого мы настраиваем риски: не отказываем людям с проблемами со здоровьем, а гибко управляем рисками.

ССТ: С какими биотехнологиями нам придется иметь дело?

Е. Щ.: Уверен, что мы с вами в ближайшие годы увидим огромное количество имплантов, которые помогают людям жить и более эффективно осуществлять свою деятельность. Так что, если сейчас мы наблюдаем кибератаки только на организации, то в будущем начнутся кибератаки на такие импланты, а значит, в какой-то момент возникнет потребность и в киберстраховании жизни.

Кроме того, очевидно, что будет развиваться космический туризм, будут предприниматься все новые попытки доставить людей на Марс и на Луну. Значит, возникнет потребность в страховании космических путешественников.

Инновационных направлений очень много. Задача рынка –прислушиваться к тенденциям и внедрять новые продукты. Хочется, чтобы наш рынок все-таки более активно двигался не столько вслед за западными трендами, сколько созидал эти тренды самостоятельно.