- 4 мая, 2024

МАСТЕР И СТРАХОВКА

Художник — Ольга Венедиктовна Граблевская. Совместный проект издательства СЗКЭО

и переплетной компании «Творческое объединение «Алькор»»

Страховой Дом ВСК решает задачу повышения финансовой грамотности через ситуации, когда человек проще воспринимает информацию через занимательную форму. На небанальных примерах, «на хайпе», человек понимает, как важно страхование. Мы смотрим, какие темы активно обсуждаются в обществе, и перекладываем их на тему страхования.

При выборе сюжета мы очень любим ситуативные истории, поэтому постоянно отслеживаем какие-то интересные информационные поводы. Например, в первом фильме сериала «Дом дракона» по сюжету сгорает деревня. Мы увидели в этом информационный повод и рассказали о том, какие страховые выплаты получили бы люди, если бы у жителей деревне было застраховано имущество.

Вообще фильмы, сериалы, мультфильмы — очень благодатная почва для творчества. Мы работаем с разными целевыми аудиториями. У нас была интересная разработка по расчету страхования от несчастных случаев и болезней для мультфильма «Рик и Морти». Мы рассчитали, сколько бы стоило страхование этих персонажей, и какую страховую выплату они бы получили. С помощью таких необычных историй мы стараемся донести идею важности и необходимости страхования.

ЕСЛИ БЫ У ИВАНА БЕЗДОМНОГО БЫЛ ДМС…

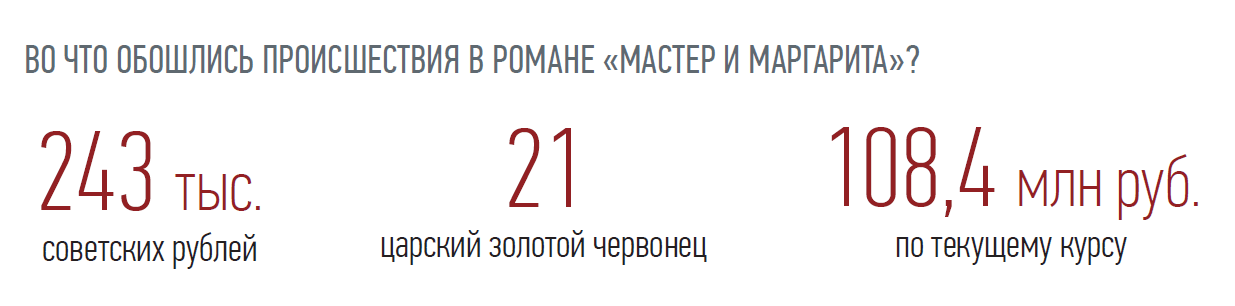

Одной из самых громких премьер этой зимы стала экранизация романа «Мастер и Маргарита». Эксперты Страхового Дома ВСК провели анализ страховых случаев, произошедших с персонажами романа, и вычислили суммы возмещения, которые могли бы получить герои в советское время. Так, Московский филиал компании, расположенный на Сретенском бульваре вблизи Патриарших прудов оценил события, происходящие в романе, в 243 тыс. советских рублей, что соответствует 21 царскому золотому червонцу или 108,4 млн руб. по текущему курсу.

Действие романа начинается на Патриарших прудах — там после недолгой беседы с загадочным незнакомцем с председателем правления МАССОЛИТА Александром Берлиозом происходит несчастный случай, он погибает под колесами трамвая. Данное происшествие расценивалось в 30-е годы прошлого века как страховой случай, поэтому родственники погибшего могли рассчитывать на сумму минимум 500 тыс. современных российских рублей — это около 1 120 руб. образца 1922 года. Предсказание Воланда о скорой гибели Берлиоза в этой ситуации не могло стать поводом для отказа в выплате — в смерти героя не было чьего-либо злого умысла.

Собеседник Берлиоза поэт Иван Бездомный в скором времени стал пациентом психиатрической больницы. Судьба героя могла бы сложиться менее трагично, если бы у него был современный полис ДМС с возможностью оперативно обратиться к психотерапевту по телефону, например. В 1920–1930-е годы подобных страховых программ не было.

Другими пострадавшими после скандального представления в театре Варьете стали его зрители. Если бы гражданская ответственность организатора массовых мероприятий была застрахована, то участники магического сеанса, оставшиеся без одежды, могли бы рассчитывать на серьезные компенсации — 120 руб. на человека или 12 тыс. руб. на весь зал. Цена стандартного комплекта одежды «на выход» в 30-е годы 20-го века в СССР составляла 110–120 руб., выходит, что при наполняемости зала в пределах 100 человек выплата страхового возмещения равнялась примерно 12 000 руб. Данный вид страхования включает вред, причиненный жизни, здоровью, а также имуществу зрителей. Выплата пострадавшим производилась бы по риску «ошибки, допущенные подрядчиками страхователя», т. е. свитой Воланда.

Одной из ключевых сцен романа является полет Маргариты. Главная героиня на время отошла от маршрута, решив отомстить критику Латунскому и разгромила его квартиру. Действия Маргариты можно смело расценивать как вандализм, а сам пострадавший мог бы рассчитывать на компенсацию в размере не менее 210 тыс. руб. или 460 советских рублей за испорченный интерьер квартиры: разбитый рояль (данное имущество относится к специальному, и гражданину Латунскому необходимо было изъявить желание о включении такого имущества в страховое покрытие при заключении договора страхования, поэтому не включено в расчет компенсации), зеркальный шкаф, стекла (за домашнее имущество — порядка 70 тыс. руб. или 150 руб. старыми рублями), небольшой залив нижерасположенных квартир будет компенсирован из расчета не менее 100 тыс. руб. за каждую квартиру или 225 советских рублей.

Центральные события по сюжету романа также разворачиваются в «нехорошей квартире», а почти в самом финале романа в ней разгорается пожар. Средняя площадь 5-комнатной квартиры в центре Москвы, ул. Большая Садовая, 302-бис составляет 140 кв. м. Интерьер помещения включал массивные цветные окна, большой камин, патефон, мебель была декорирована натуральной тигровой шкурой, а на столе лежали блюда из чистого золота. Соответственно, сумма компенсации владельцу квартиры могла бы составить не менее 100 млн руб. или 224 400 советских рублей, а царскими золотыми червонцами — не менее 20, включая порчу внутренней отделки и техники.

Центральные события по сюжету романа также разворачиваются в «нехорошей квартире», а почти в самом финале романа в ней разгорается пожар. Средняя площадь 5-комнатной квартиры в центре Москвы, ул. Большая Садовая, 302-бис составляет 140 кв. м. Интерьер помещения включал массивные цветные окна, большой камин, патефон, мебель была декорирована натуральной тигровой шкурой, а на столе лежали блюда из чистого золота. Соответственно, сумма компенсации владельцу квартиры могла бы составить не менее 100 млн руб. или 224 400 советских рублей, а царскими золотыми червонцами — не менее 20, включая порчу внутренней отделки и техники.

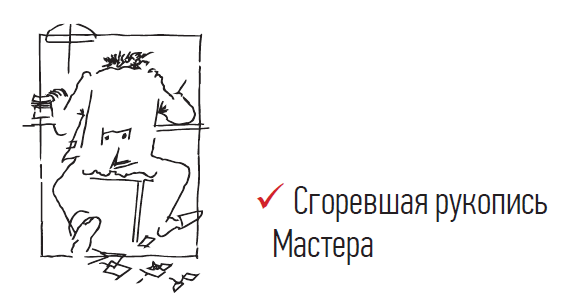

Ключевой линией произведения является написание Мастером романа о Пилате. В одной из сцен автор сжигает свою рукопись в камине. Интеллектуальная собственность может быть застрахована на сумму до 7 млн руб. или 15 300 советских рублей. Именно на такую компенсацию мог бы рассчитывать Мастер после происшествия.

Ключевой линией произведения является написание Мастером романа о Пилате. В одной из сцен автор сжигает свою рукопись в камине. Интеллектуальная собственность может быть застрахована на сумму до 7 млн руб. или 15 300 советских рублей. Именно на такую компенсацию мог бы рассчитывать Мастер после происшествия.

Мы уверены, даже если кто-то не читал роман и не ходил в кино, так или иначе сейчас его название у всех на слуху. На примере расчета страховых выплат по случаям, описанным в романе «Мастер и Маргарита», мы вшили некую идею лидера общественного мнения (ЛОМ). Безусловно, люди в первую очередь обратят внимание на «Мастера и Маргариту», чем на страховую компанию. Но с помощью таких нативных интеграций со страхованием тем, связанных с обществом и завязанных на общество, нам удается продвигать финансовую грамотность, повышать уровень знаний и интерес людей к страхованию.

У нас на будущее есть идея: мы хотим привлечь нескольких блогеров, чтобы они с помощью своих интеграций, рассказов продвигали историю пользы страхования. Выставка «Россия» продолжается, и у нас на весну запланирована эта история.

Одна из прекрасных возможностей продвигать финансовую грамотность — это выставка «Россия». Мы являемся партнером павильона «Умные финансы». Уже на

стенде в игровой механике мы рассказываем людям, почему нужно страхование. Помимо этого у нас на будущее есть идея: мы хотим привлечь нескольких блогеров, чтобы они с помощью своих интеграций, рассказов продвигали историю пользы страхования. Выставка «Россия» продолжается, и у нас на весну запланирована эта история.

Кроме того, у нас на выставке работает крутой квест про ОСАГО, про дистанционное урегулирование. Победители, успешно прошедшие квест, получают подарки.

СТРАХОВКА ОТ КЕТЧУПА

И вот — идея на будущее. Самый крупный в мире производитель кетчупа на днях анонсировал необычный вид страхования для своих покупателей — финансовую защиту на случай порчи одежды или домашнего интерьера соусом во время еды. На данный момент такая страховка доступна только жителям ОАЭ. Страховой Дом ВСК выяснил, может ли быть актуален подобный полис в России, какие риски в него стоит включать, и сколько за это могут заплатить россияне.

Страхование от несчастных случаев — в том числе порчи одежды и интерьера во время еды — могло бы стать востребованным финансовым продуктом в России. В особенности, если расширить его и на другие блюда, иметь в виду не только кетчуп. В основной перечень рисков по такому полису могли бы войти: частичная или полная утрата имущества (одежды, предметов интерьера) в связи с попаданием на нее еды, ответственность перед третьими лицами (если по вине страхователя были испачканы их одежда, скатерти и пр. бытовые предметы).

Русская кухня богата рецептами, состоящими из множества ингредиентов. Поэтому сумма выплат по такому полису рассчитывалась бы, исходя из нескольких параметров: степени повреждения и сложности имущества (небольшое пятно на одежде, которое легко отстирать, или большой след на ковре, который нужно сдавать в химчистку), стоимости испорченного имущества и типа выплат.

Вот простой расчет. Если во время еды у застрахованного борщ попал на футболку (клиент решил страховать ее на ее стоимость 1500 руб.), самая частая сумма компенсации составит 400 руб. Этого хватит для того, чтобы купить стиральный порошок, либо отдать вещь в химчистку, тем самым восстановить ее до прежнего состояния. Если же вещь пострадала настолько сильно, что не поддается восстановлению, то сумма компенсации составит всю страховую сумму — в нашем случае 1500 руб., это тотальное повреждение имущества клиента.

Стоимость такой страховки может составлять от 87 руб. По данному полису выплата может производиться двумя способами — в виде денежного возмещения или «натурально», по аналогии с ОСАГО. Например, страховщик через своего подрядчика заберет испорченную вещь и вернет после чистки владельцу. Важным этапом является сбор необходимых документов — необходимо сразу произвести фотофиксацию (сфотографировать испорченную вещь, блюдо, ставшее «виновником», и место происшествия) и ни в коем случае не пытаться избавиться от пятна до принятия решения о выплате от страховой. При таком виде страхования будут действовать стандартные исключения, например, если застрахованный находился в состоянии алкогольного опьянения, то выплаты ему не положены.

В целом во всех наших коммуникациях мы хотим донести до наших граждан, что Страховой Дом ВСК — это больше, чем страховая компания. Мы будем экосистемой по сервисам страховых решений, охватывающей все сферы жизни людей: авто, здоровье, имущество, бизнес и т. д.

В наших материалах мы часто показываем свою экспертизу с точки зрения медицины. Сейчас в информационном поле очень много наших экспертных мнений и статей наших врачей. Материалы мы делаем по-разному. Например, коллеги подсказали идею с анализом пользы масленичных блинов с точки зрения ДМС. Ведь ежегодно встает вопрос, можно ли много есть блинов, или нельзя! В результате на масленицу наш врач-эксперт давал советы о том, какие блины полезнее.

И подобного рода материалов у нас очень много, ведь здесь все зависит только от вдохновения.

Рисунки Бориса Маркевича