- 20 января, 2022

Будущее ОСАГО – за поэтапной индивидуализацией

ОСАГО: общественная экспертиза

Информационный проект

Новые указания ЦБ в рамках старта третьего этапа индивидуализации ОСАГО вступили в силу 9 января 2022 года. Среди нововведений – расширение границ тарифного коридора как вверх, так и вниз. Для частных легковых автомобилей расширение составило 10%, для общественного транспорта – 4,9%, для других категорий транспортных средств, в частности, для такси – 30%. Кроме того, ЦБ пересмотрел коэффициенты стаж-возраст и аварийности (бонус-малус). В результате нововведений дополнительная скидка для опытных водителей может составить до 8%, для безаварийных – еще до 8%. Регулятор также провел дополнительную региональную калибровку тарифов.

Ожидаемо предпринятые меры всколыхнули опасения относительно возможного удорожания страховых полисов среди закостенелых противников реформы. Однако анализ почти трехлетнего опыта применения принципа индивидуализации тарифов показывает, что в реальности стоимость ОСАГО не просто стабильна, но даже происходит обратное движение цен. Так, средняя стоимость полиса ОСАГО по итогам одиннадцати месяцев 2021 года составила 5 581 рубль, что сопоставимо с показателем за прошлый год (5 559 руб.). То есть фактически стоимость страховки движется «против инфляции». Подобную динамику эксперты объясняют возросшей конкуренцией среди страховых компаний, желающих привлечь клиентов из числа аккуратных водителей.

Автоэксперт Игорь Моржаретто объясняет, чем обусловлена индивидуализация и связанные с ней изменения в расчете стоимости полисов ОСАГО: «Изначально стоимость полиса ОСАГО была одинаковой для всех автомобилистов, индивидуализация ограничивалась лишь коэффициентом «бонус-малус» (КБМ), который отражал скидку за безаварийную езду. Однако этот коэффициент был универсальным, поэтому автомобилист получал одинаковую стоимость страховой премии в какой бы страховой компании он не страховался. Таким образом, страховые компании в глазах автомобилистов не отличались ничем, так как условия страхования задавались федеральным законом об ОСАГО, а цена полиса тоже была одинаковой. Это закрывало возможность для конкуренции среди страховщиков за клиента, а также приводило к тому, что тариф был или несправедливо высоким для конкретной территории, либо несправедливо низким, что приводило к проблемам с доступностью полисов.

Именно попыткой перехода к рыночному ценообразованию в ОСАГО и обусловлено введение тарифного коридора. Использование такого механизма отражало опасения со стороны регулятора (ЦБ РФ) о возможном ценовом сговоре, но, как показала практика, антимонопольное законодательство страховщики нарушать не собирались, а за низкоаварийных водителей развернулась серьезная конкуренция».

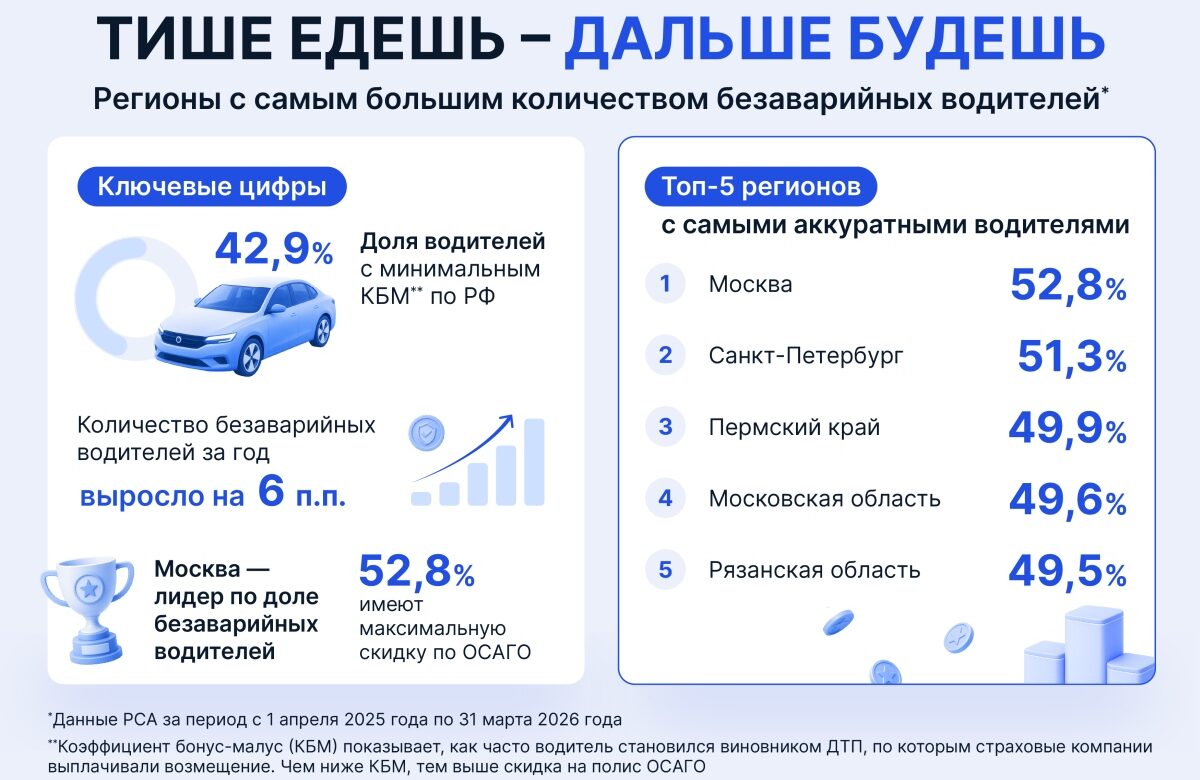

К слову, по данным Российского Союза Автостраховщиков (РСА), скидку по коэффициенту «бонус-малус» получают все больше автомобилистов. Например, в первом полугодии 2021 года 94,1% водителей получили 5%-ую скидку по КМБ, что в количественном выражении на 3,3 миллиона человек больше, чем за аналогичный период годом ранее. Скидку в размере 20% в первой половине текущего года получили 64,9% всех водителей (16,3 млн человек, на 3,6 млн больше, чем годом ранее). А максимально возможную скидку 50% в этот же период получила почти треть водителей (29%), что на 1,4 млн человек больше, чем в первом полугодии 2020-го. По оценкам, в наступающем году такую скидку смогут получить еще 820 тысяч аккуратных водителей.

В целом же статистика трехлетнего опыта индивидуализации ОСАГО свидетельствует о том, что тарифный коридор и индивидуальные коэффициенты действительно позволяет добросовестным водителям платить за полис ОСАГО заслуженно меньше.