- 27 января, 2026

НБКИ: в декабре средний размер лимитов по новым выданным кредитным картам составил 99,1 тыс. руб.

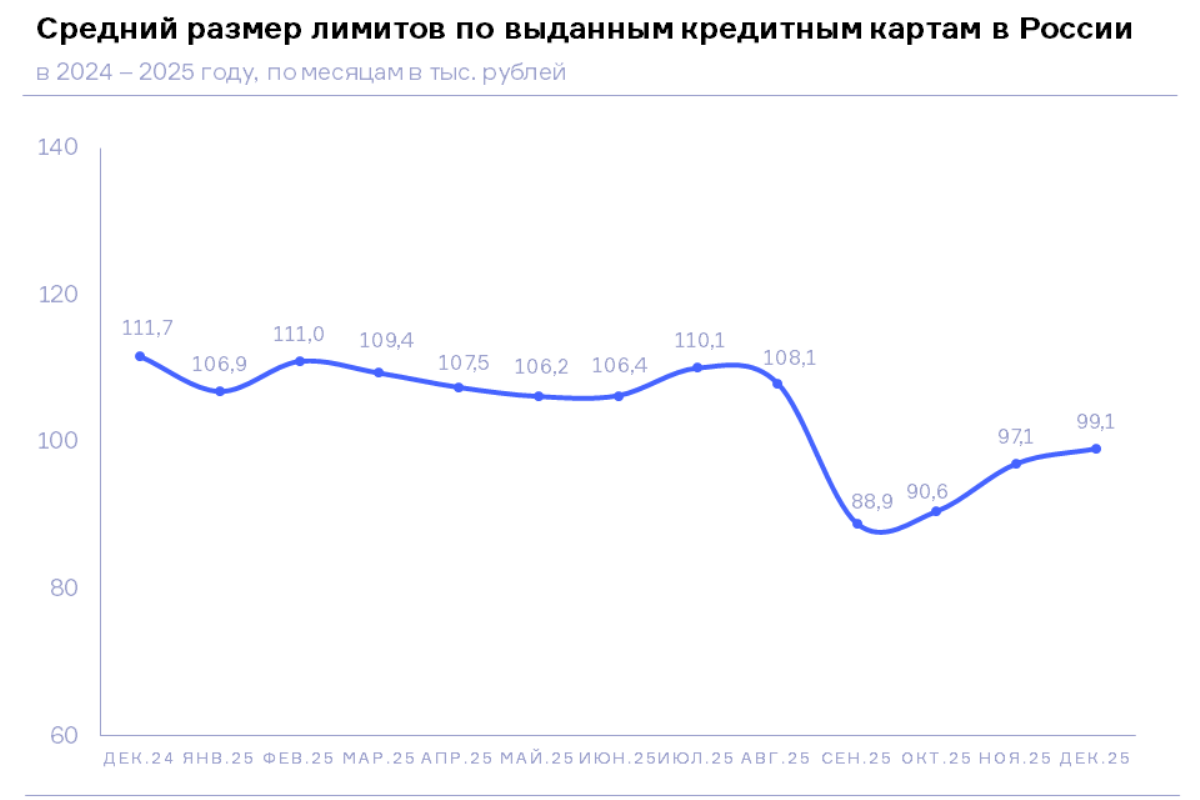

По данным кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), в декабре 2025 года средний размер лимитов по новым выданным кредитным картам составил 99,1 тыс. руб. При этом по сравнению с аналогичным периодом 2024 года данный показатель снизился на 11,3% (в декабре 2024 года – 111,7 тыс. руб.). В свою очередь в сравнении с предыдущим месяцем средний размер лимитов, напротив, немного увеличился — на 2,1% (в ноябре 2025 года – 97,1 тыс. руб.).

Наибольший средний размер лимитов по выданным новым кредитным картам в регионах РФ (среди 30 регионов – лидеров в данном сегменте розничного кредитования) в декабре 2025 года был отмечен в Москве (137,7 тыс. руб.), Московской области (118,8 тыс. руб.), Санкт-Петербурге (117,9 тыс. руб.), а также в Тюменской (с ХМАО и ЯНАО) (107,7 тыс. руб.) и Ленинградской (103,3 тыс. руб.) областях.

Что касается региональной динамики данного показателя, то наиболее существенное снижение среднего размера лимитов по кредиткам (среди 30 регионов РФ – лидеров в выдаче новых кредитных карт) в декабре 2025 года по сравнению с аналогичным периодом прошлого года продемонстрировали Приморский (-21,0%) и Красноярский (-15,0%) края, а также Саратовская (-14,2%), Кемеровская (-14,0%) и Иркутская (-13,9%) области. Единственным регионом из топ-30, в котором данный показатель за год, напротив, вырос оказалась Ростовская область (+4,5%). В Москве и Санкт-Петербурге средний размер лимитов за год сократился на 8,5% и 6,9% соответственно (Таблица 1).

«В последние месяцы прошлого года средний размер лимитов по новым выданным кредитным картам находился на довольно низком уровне (меньше 100 тыс. рублей), — отмечает директор по маркетингу НБКИ Алексей Волков. – Это свидетельствует об охлаждении спроса на розничные кредиты (и кредитные карты, в том числе), а также об ухудшении качества входящего потока заявителей. В условиях высоких ставок граждане с высоким уровнем кредитоспособности (по шкале Персонального кредитного рейтинга (ПКР) – более 750 баллов) предпочитают покупкам в кредит сберегательную модель финансового поведения, поэтому их доля в общей структуре заемщиков снижается. Это вынуждает банки снижать аппетит к риску и делать основной акцент на управлении качеством портфеля, что приводит к усилению скоринговых фильтров и ограничению выдачи новых «кредиток» и средних лимитов по ним. В этой связи потенциальным заемщикам стоит внимательно следить за своей кредитной историей, не допуская ее ухудшения».

Таблица 1. Динамика среднего размера лимитов по выданным кредитным картам в декабре 2025 года в сравнении с декабрем 2024 года (топ-30 регионов РФ по выдаче данного типа кредитов), в тыс. руб.

| По регионам | декабрь

2024, тыс. руб. |

декабрь

2025, тыс. руб. |

Изменение,

в % |

|

| 1 | Москва | 150,5 | 137,7 | -8,5% |

| 2 | Московская область | 129,9 | 118,8 | -8,5% |

| 3 | Санкт-Петербург | 126,6 | 117,9 | -6,9% |

| 4 | Тюменская область (с ХМАО и ЯНАО) | 118,4 | 107,7 | -9,0% |

| 5 | Ленинградская область | 117,5 | 103,3 | -12,1% |

| 6 | Тульская область | 115,2 | 99,6 | -13,5% |

| 7 | Нижегородская область | 114,3 | 99,2 | -13,2% |

| 8 | Республика Крым | 103,4 | 96,8 | -6,4% |

| 9 | Республика Татарстан | 101,0 | 96,6 | -4,4% |

| 10 | Самарская область | 109,9 | 96,6 | -12,1% |

| 11 | Приморский край | 121,0 | 95,6 | -21,0% |

| 12 | Краснодарский край | 103,5 | 95,2 | -8,0% |

| 13 | Свердловская область | 106,2 | 94,7 | -10,8% |

| 14 | Воронежская область | 106,6 | 94,4 | -11,4% |

| 15 | Белгородская область | 108,7 | 94,3 | -13,2% |

| 16 | Удмуртская Республика | 100,9 | 93,8 | -7,0% |

| 17 | Красноярский край | 110,1 | 93,6 | -15,0% |

| 18 | Республика Башкортостан | 98,0 | 93,3 | -4,8% |

| 19 | Ростовская область | 89,3 | 93,3 | 4,5% |

| 20 | Пермский край | 104,1 | 93,0 | -10,7% |

| 21 | Новосибирская область | 101,2 | 92,6 | -8,5% |

| 22 | Волгоградская область | 101,1 | 89,0 | -12,0% |

| 23 | Ставропольский край | 88,5 | 88,3 | -0,2% |

| 24 | Иркутская область | 102,2 | 88,0 | -13,9% |

| 25 | Саратовская область | 101,6 | 87,2 | -14,2% |

| 26 | Челябинская область | 93,9 | 87,1 | -7,2% |

| 27 | Оренбургская область | 94,8 | 86,4 | -8,9% |

| 28 | Омская область | 96,9 | 85,2 | -12,1% |

| 29 | Кемеровская область | 97,8 | 84,1 | -14,0% |

| 30 | Алтайский край | 94,4 | 83,6 | -11,4% |