- 29 марта, 2024

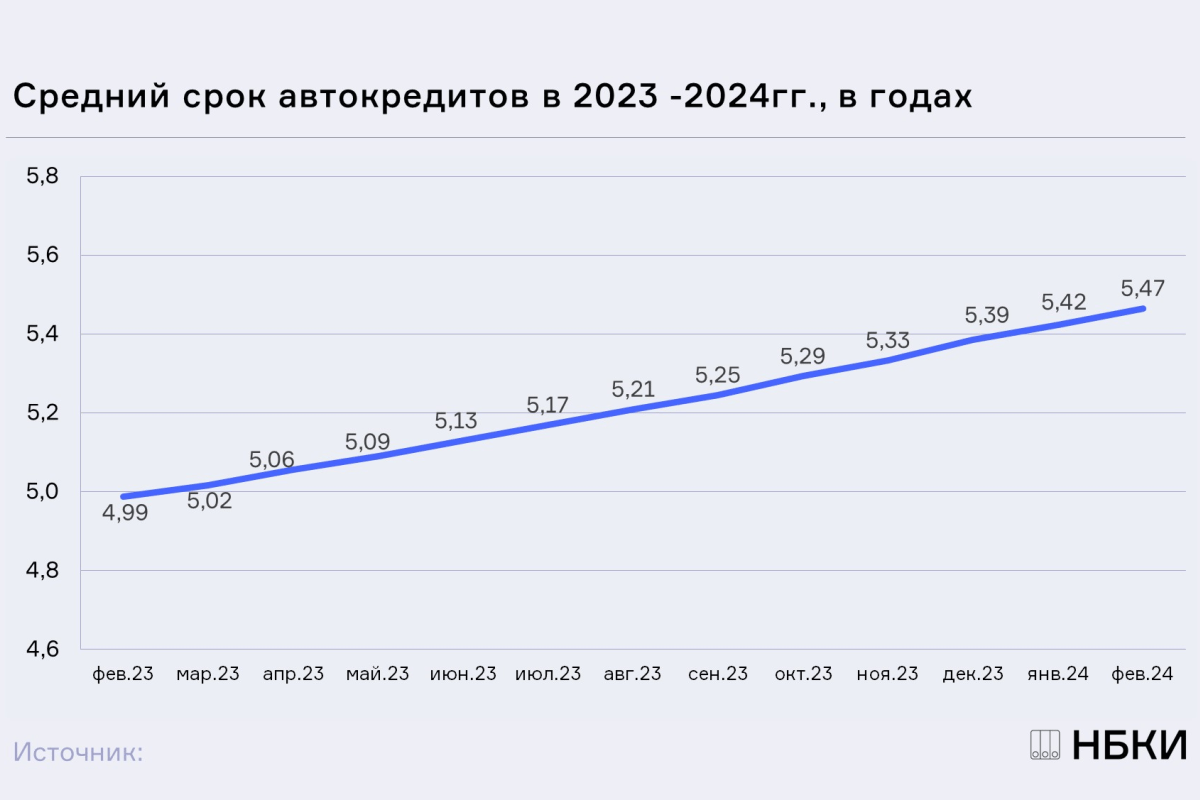

НБКИ: в феврале 2024 года средний срок автокредитов достиг 5,5 лет

По данным 3 000 кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), в феврале 2024 года средний срок автокредитов (на новые автомобили и автомобили с пробегом) составил 5,47 лет, увеличившись по сравнению с аналогичным периодом прошлого года на 9,6% (в феврале 2023 года – 4,99 года).

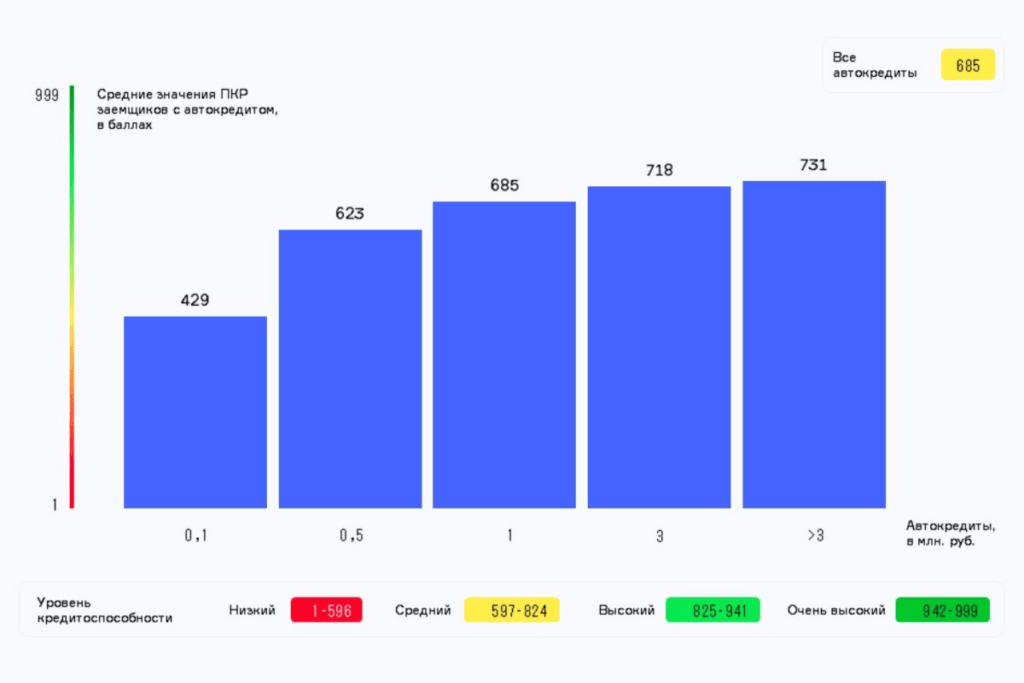

При этом среднее значение Персонального кредитного рейтинга (ПКР) заемщика по автокредитам составляет 685 балла (минимальное значение – 1 балл, максимальное – 999 баллов) (Диаграмма 2).

Диаграмма 2. Среднее значение Персонального кредитного рейтинга (ПКР) заемщиков в зависимости от размера автокредита

Наибольший средний срок автокредитов в регионах РФ (среди 30 регионов-лидеров в данном сегменте розничного кредитования) в феврале 2024 года был отмечен в Оренбургской области (5,70 лет), Ханты-Мансийском АО (5,70 лет), Тюменской (5,66 лет) и Волгоградской (5,64 лет) областях, а также в Краснодарском крае (5,62 лет). В свою очередь наименьший показатель среднего срока автокредитов продемонстрировали Москва (5,16 лет), Санкт-Петербург (5,25 лет) и Московская область (5,31 лет).

При этом наиболее серьезная динамика роста среднего срока автокредитов в регионах РФ (среди 30 регионов-лидеров в данном сегменте розничного кредитования) в феврале 2024 года по сравнению с аналогичным периодом прошлого года была зафиксирована в Ханты-Мансийском АО (+10,7%), Новосибирской (+10,5%), Тюменской (+10,3%) и Ростовской (+10,1%) областях, а также Краснодарском крае (+10,1%). В Москве и Санкт-Петербурге средний срок автокредитов за год вырос на 8,9% и 9,1% соответственно (Таблица 1).

«Спрос на автокредиты на протяжении последнего года оставался высоким, а цены на автомобили постоянно росли, — отмечает директор по маркетингу НБКИ Алексей Волков. – Из-за этого увеличивались и размеры автокредитов, рост которых отчасти нивелировало увеличение их сроков. Ведь чем «длиннее» кредит, тем меньше размер ежемесячных платежей и, соответственно, меньше долговая нагрузка заемщика. При этом автокредиты продолжают предоставляться, в основном, тем заемщикам, чей Персональный кредитный рейтинг (ПКР) находится на приемлемом уровне. Так, среднее значение ПКР заемщиков по автокредитам составляет 685 из 999 возможных баллов, а в сегменте крупных автокредитов (на сумму более 3 млн. рублей) — 731 балл».

Таблица 1. Динамика среднего срока автокредитов в регионах РФ (среди 30 регионов-лидеров в данном сегменте розничного кредитования) в феврале 2024 года по сравнению с аналогичным периодом предыдущего года, %

| По регионам | февраль

2023, ед. |

февраль

2024, ед. |

Изменение,

в % |

|

| 1 | Оренбургская область | 5,22 | 5,70 | 9,3% |

| 2 | Ханты-Мансийский АО — Югра | 5,15 | 5,70 | 10,7% |

| 3 | Тюменская область (без ХМАО и ЯНАО) | 5,13 | 5,66 | 10,3% |

| 4 | Волгоградская область | 5,15 | 5,64 | 9,6% |

| 5 | Краснодарский край | 5,12 | 5,63 | 10,1% |

| 6 | Республика Башкортостан | 5,14 | 5,61 | 9,3% |

| 7 | Ростовская область | 5,08 | 5,60 | 10,1% |

| 8 | Новосибирская область | 5,06 | 5,59 | 10,5% |

| 9 | Саратовская область | 5,12 | 5,58 | 9,0% |

| 10 | Пермский край | 5,07 | 5,58 | 10,1% |

| 11 | Удмуртская Республика | 5,14 | 5,58 | 8,5% |

| 12 | Свердловская область | 5,11 | 5,58 | 9,2% |

| 13 | Ставропольский край | 5,06 | 5,57 | 10,0% |

| 14 | Красноярский край | 5,10 | 5,57 | 9,2% |

| 15 | Омская область | 5,09 | 5,56 | 9,2% |

| 16 | Воронежская область | 5,05 | 5,54 | 9,8% |

| 17 | Челябинская область | 5,09 | 5,54 | 8,9% |

| 18 | Кемеровская область | 5,03 | 5,50 | 9,2% |

| 19 | Республика Татарстан | 5,01 | 5,49 | 9,6% |

| 20 | Ульяновская область | 5,00 | 5,48 | 9,7% |

| 21 | Иркутская область | 5,11 | 5,47 | 7,1% |

| 22 | Ленинградская область | 4,98 | 5,46 | 9,5% |

| 23 | Самарская область | 4,95 | 5,44 | 9,9% |

| 24 | Чувашская Республика | 5,01 | 5,42 | 8,2% |

| 25 | Тульская область | 5,01 | 5,41 | 7,8% |

| 26 | Белгородская область | 4,94 | 5,41 | 9,4% |

| 27 | Нижегородская область | 4,95 | 5,39 | 8,8% |

| 28 | Московская область | 4,86 | 5,31 | 9,2% |

| 29 | г. Санкт-Петербург | 4,82 | 5,25 | 9,1% |

| 30 | г. Москва | 4,73 | 5,16 | 8,9% |