- 27 апреля, 2026

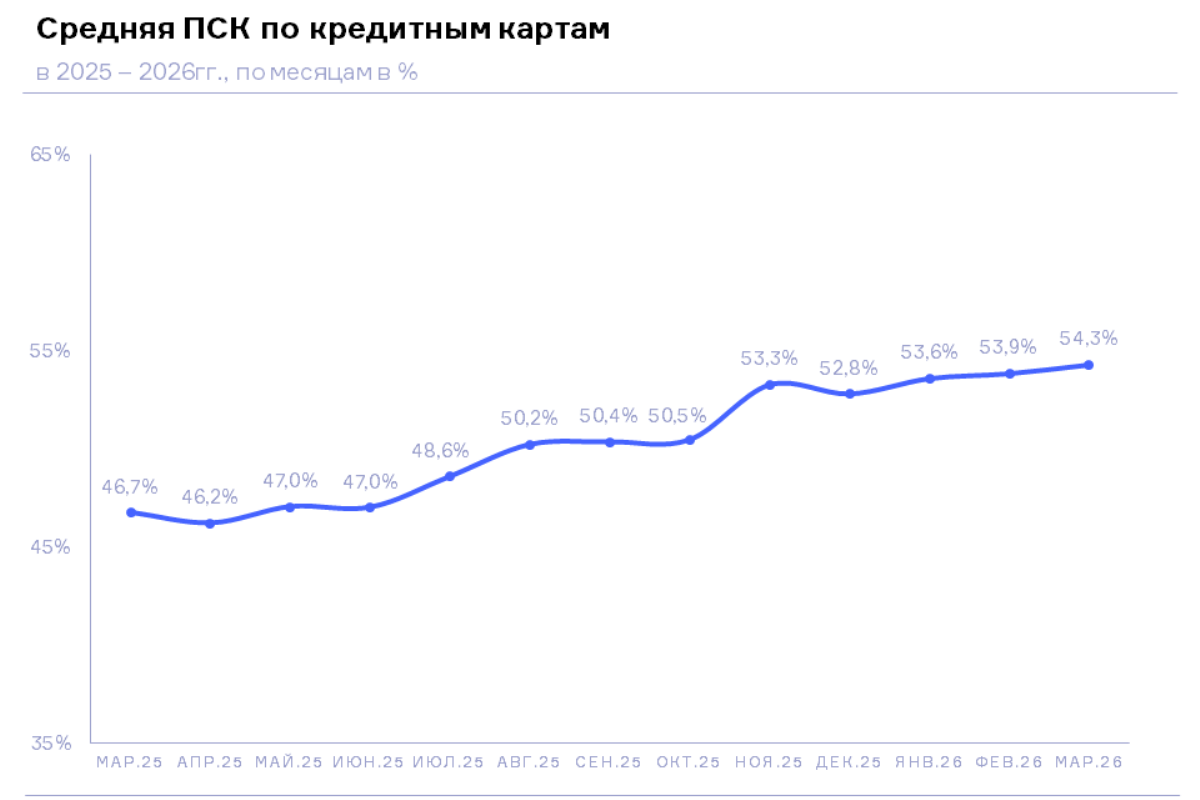

НБКИ: в марте 2026 года ПСК по кредитным картам достиг 54,3%

По данным кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), полная стоимость кредита (ПСК) по кредитным картам в марте 2026 года достигла 54,3%, увеличившись по сравнению с аналогичным периодом 2025 года на 7,6 процентного пункта (п.п.) (в марте 2025 года – 46,7%), а с предыдущим месяцем — на 0,4 п.п. (в феврале 2026 года – 53,9%). Это наивысшее значение данного показателя за последние годы. При этом ПСК растет третий месяц подряд.

Наибольшее значение ПСК по кредитным картам в регионах РФ (среди 30 регионов-лидеров по их выдаче) в марте 2026 года было отмечено в Белгородской области (55,2%), Республике Крым (55,2%), Тульской (55,2%), Московской (55,1%) и Самарской (55,1%) областях, а также в Москве (54,9%). В то же время наименьшая ПСК по кредиткам в топ-30 регионов – в Республике Башкортостан (52,0%), Краснодарском крае (53,1%), а также в Омской (53,5%), Кемеровской (53,6% и Челябинской (53,8%) областях.

При этом наиболее серьезная динамика роста данного показателя (среди 30 регионов-лидеров по выдаче кредитных карт) в марте 2026 года по сравнению с аналогичным периодом прошлого года была зафиксирована в Белгородской области (+8,7 п.п.), Алтайском крае (+8,6 п.п.), Челябинской (+8,6 п.п.) и Тульской (+8,5 п.п.) областях, а также в Удмуртской Республике (+8,5 п.п.). В Москве и Санкт-Петербурге данный показатель за год увеличился на 7,2 п.п. и 7,6 п.п. соответственно (Таблица 1).

«ПСК по кредитным картам растет почти непрерывно с конца 2024 года и в марте приблизилась к 55%, — отмечает директор по маркетингу НБКИ Алексей Волков. – Повышение ставки по кредиткам является следствием, прежде всего, низкого аппетита банков к риску, и происходит на фоне жесткой денежно-кредитной политики регулятора по охлаждению кредитного рынка. В сложившихся условиях банки вынуждены делать основной акцент на управлении качеством портфеля, что приводит к усилению скоринговых фильтров и, соответственно, росту ПСК и ограничению не только выдачи новых кредиток, но и средних лимитов по ним. Таким образом банки повышают требования к качеству кредитных историй будущих заемщиков, тем самым снижая риски просрочек в дальнейшем».

Таблица 1. Динамика ПСК по кредитным картам в регионах РФ (среди 30 регионов-лидеров в данном сегменте розничного кредитования) в марте 2026 года по сравнению с мартом 2025 года, в п.п.

| По регионам | март 2025, в % | март 2026, в % | Изменение,

в п.п. |

|

| 1 | Белгородская область | 46,5 | 55,2 | 8,7 |

| 2 | Республика Крым | 49,7 | 55,2 | 5,5 |

| 3 | Тульская область | 46,7 | 55,2 | 8,5 |

| 4 | Московская область | 47,6 | 55,1 | 7,5 |

| 5 | Самарская область | 46,7 | 55,1 | 8,4 |

| 6 | Москва | 47,7 | 54,9 | 7,2 |

| 7 | Нижегородская область | 46,9 | 54,8 | 7,9 |

| 8 | Ленинградская область | 47,3 | 54,7 | 7,4 |

| 9 | Санкт-Петербург | 47,1 | 54,7 | 7,6 |

| 10 | Удмуртская Республика | 46,0 | 54,5 | 8,5 |

| 11 | Свердловская область | 46,5 | 54,4 | 7,9 |

| 12 | Алтайский край | 45,7 | 54,3 | 8,6 |

| 13 | Новосибирская область | 46,3 | 54,3 | 8,0 |

| 14 | Оренбургская область | 46,0 | 54,3 | 8,3 |

| 15 | Иркутская область | 46,3 | 54,1 | 7,8 |

| 16 | Красноярский край | 46,2 | 54,1 | 7,9 |

| 17 | Пермский край | 46,1 | 54,1 | 8,0 |

| 18 | Ставропольский край | 45,6 | 54,1 | 8,5 |

| 19 | Приморский край | 46,4 | 54,0 | 7,6 |

| 20 | Волгоградская область | 46,2 | 53,8 | 7,6 |

| 21 | Воронежская область | 46,6 | 53,8 | 7,2 |

| 22 | Республика Татарстан | 45,5 | 53,8 | 8,3 |

| 23 | Ростовская область | 45,5 | 53,8 | 8,3 |

| 24 | Саратовская область | 46,1 | 53,8 | 7,7 |

| 25 | Тюменская область (с ХМАО и ЯНАО) | 46,1 | 53,8 | 7,7 |

| 26 | Челябинская область | 45,2 | 53,8 | 8,6 |

| 27 | Кемеровская область | 45,9 | 53,6 | 7,7 |

| 28 | Омская область | 45,6 | 53,5 | 7,9 |

| 29 | Краснодарский край | 46,1 | 53,1 | 7,0 |

| 30 | Республика Башкортостан | 44,7 | 52,0 | 7,3 |