- 24 ноября, 2025

НБКИ: в октябре 2025 года средний срок потребительского кредита снизился до 2,3 лет

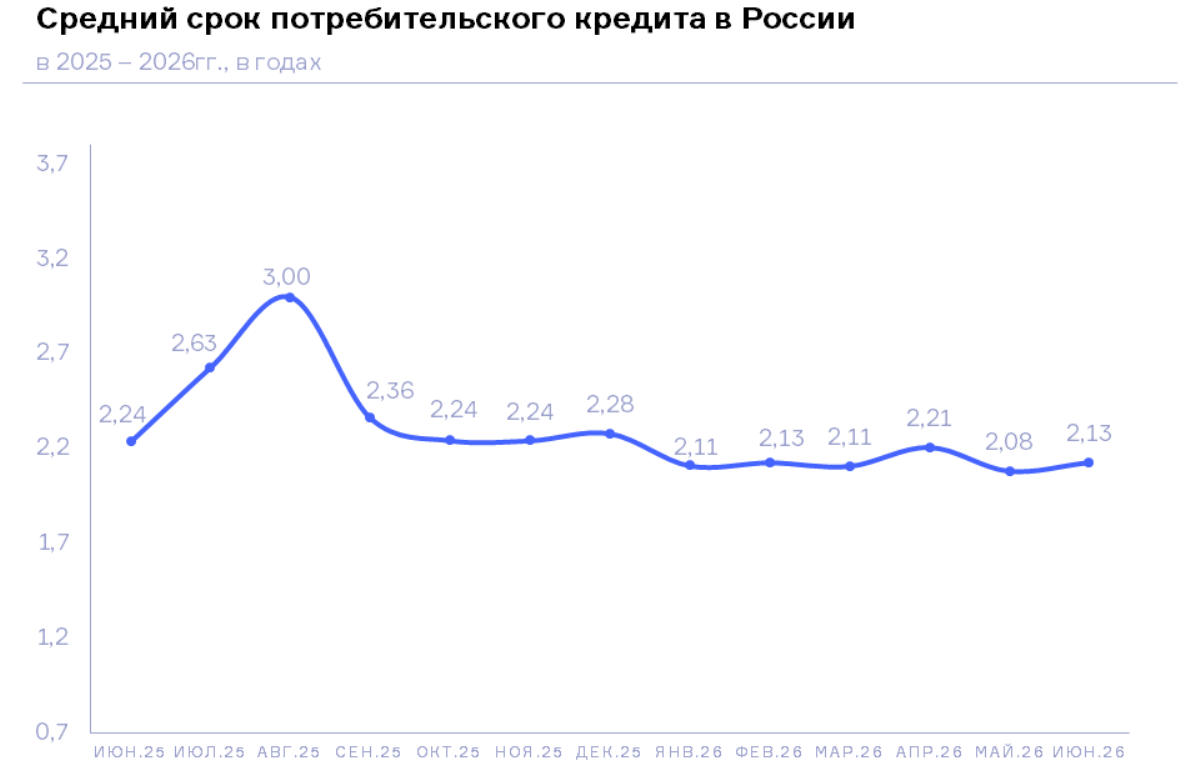

По данным кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), в октябре 2025 года средний срок потребительских кредитов (кредитов наличными) составил 2,3 года, сократившись по сравнению с предыдущим месяцем на 3,5% (в сентябре 2025 года – 2,4 года). Стоит отметить, что после роста данного показателя в апреле-августе 2025 года (с пиком в августе – 3,0 года), в последние два месяца средний срок потребкредита существенно снизился.

В свою очередь по сравнению с аналогичным периодом прошлого года средний срок кредита наличными в октябре 2025 года, напротив, немного вырос — на 8,9% (в августе 2024 года – 2,1 года).

Наибольший средний срок выданных потребкредитов в регионах РФ (среди 30 регионов-лидеров в потребительском кредитовании) в октябре 2025 года был отмечен в Санкт-Петербурге (2,63 года), Республике Татарстан (2,53 года), Новосибирской (2,51 года) и Тюменской (с ХМАО и ЯНАО) (2,47 года) областях, а также в Москве (2,45 года), В свою очередь наименьший показатель среднего срока потребкредитов в топ-30 регионов по объему их выдачи продемонстрировали Республика Саха (Якутия) (2,11 года), Хабаровский край (2,17 года) и Нижегородская область (2,17 года).

При этом наиболее серьезная динамика сокращения среднего срока потребкредитов в регионах РФ (среди 30 регионов-лидеров в данном сегменте кредитовании) в октябре 2025 года по сравнению с предыдущим месяцем была зафиксирована в Москве (-11,7%), Санкт-Петербурге (-10,5%), Московской области (-7,8%) а также в Республике Бурятия (-7,3%) и Ленинградской области (-4,7%). В то же время в некоторых регионах из топ-30 средний срок кредитов наличными за месяц, напротив, немного вырос, в том числе в Приморском крае (+1,1%), Волгоградской (+0,7%) и Саратовской (+0,4%) областях, а также в Республике Татарстан (+0,3%) (Таблица 1).

«После пиковых значений в августе 2025 года, в последующие два месяца средний срок потребительского кредита существенно сократился, — отмечает директор по маркетингу НБКИ Алексей Волков. – В этой связи стоит отметить, что аппетит к риску у банков, а также спрос на потребкредиты со стороны граждан все еще находятся на довольно низком уровне в сравнении с прошлым годом. Поэтому при одобрении потребкредитов и их условий (включая сроки) банки предъявляют достаточно высокие требования к качеству кредитных историй будущих заемщиков, тем самым снижая риски просрочек в будущем. Учитывая это потенциальным заемщикам стоит внимательно следить за своей кредитной историей, не допуская ее ухудшения».

Таблица 1. Динамика среднего срока потребкредитов в регионах РФ (среди 30 регионов-лидеров в данном сегменте розничного кредитования) в октябре 2025 года по сравнению с предыдущим месяцем, в годах

| По регионам | сентябрь

2025, в гг. |

октябрь

2025, в гг. |

Изменение,

в % |

|

| 1 | Санкт-Петербург | 2,93 | 2,63 | -10,5% |

| 2 | Республика Татарстан | 2,52 | 2,53 | 0,3% |

| 3 | Новосибирская область | 2,63 | 2,51 | -4,4% |

| 4 | Тюменская область (с ХМАО и ЯНАО) | 2,53 | 2,47 | -2,3% |

| 5 | Москва | 2,78 | 2,45 | -11,7% |

| 6 | Краснодарский край | 2,48 | 2,45 | -1,0% |

| 7 | Ставропольский край | 2,42 | 2,42 | 0,0% |

| 8 | Омская область | 2,43 | 2,42 | -0,7% |

| 9 | Удмуртская Республика | 2,42 | 2,38 | -1,4% |

| 10 | Оренбургская область | 2,42 | 2,38 | -1,7% |

| 11 | Московская область | 2,57 | 2,37 | -7,8% |

| 12 | Волгоградская область | 2,35 | 2,37 | 0,7% |

| 13 | Красноярский край | 2,40 | 2,36 | -1,7% |

| 14 | Ленинградская область | 2,47 | 2,35 | -4,7% |

| 15 | Алтайский край | 2,39 | 2,33 | -2,4% |

| 16 | Республика Бурятия | 2,50 | 2,32 | -7,3% |

| 17 | Челябинская область | 2,35 | 2,31 | -1,8% |

| 18 | Республика Башкортостан | 2,33 | 2,28 | -1,8% |

| 19 | Пермский край | 2,32 | 2,28 | -1,8% |

| 20 | Самарская область | 2,28 | 2,24 | -1,5% |

| 21 | Ростовская область | 2,24 | 2,24 | 0,0% |

| 22 | Воронежская область | 2,24 | 2,23 | -0,7% |

| 23 | Саратовская область | 2,22 | 2,23 | 0,4% |

| 24 | Приморский край | 2,20 | 2,23 | 1,1% |

| 25 | Свердловская область | 2,26 | 2,22 | -1,8% |

| 26 | Кемеровская область | 2,33 | 2,22 | -4,7% |

| 27 | Иркутская область | 2,26 | 2,21 | -2,2% |

| 28 | Нижегородская область | 2,18 | 2,17 | -0,4% |

| 29 | Хабаровский край | 2,18 | 2,17 | -0,8% |

| 30 | Республика Саха (Якутия) | 2,14 | 2,11 | -1,6% |