- 11 мая, 2025

Роль страхования повышается

Министерство финансов отмечает положительную динамику целого ряда сегментов российского страхового рынка и намерено поддерживать развитие новых видов страхования, совершенствовать регуляторные требования для страховщиков и обеспечивать дальнейшую цифровизацию отрасли. Об этих и других приоритетах цифровизации рассказывает Алексей Яковлев, директор Департамента финансовой политики Министерства финансов РФ.

ССТ: Как вы оцениваете состояние страхового рынка РФ на сегодняшний момент? Что получается хорошо? Какие направления требуют развития?

Алексей Яковлев: Российский страховой рынок продолжает эффективно развиваться, несмотря на санкционное давление и изменившиеся условия ведения бизнеса. Данному развитию, помимо собственного потенциала рынка, также способствуют меры, принимаемые Правительством Российской Федерации и Банком России. По итогам 2024 года доля российского страхового рынка в ВВП страны увеличилась на 0,6 % до 1,9 %, а совокупный объем страховых премий составил 3,7 трлн руб., что на 62,8 % больше показателя 2023 года.

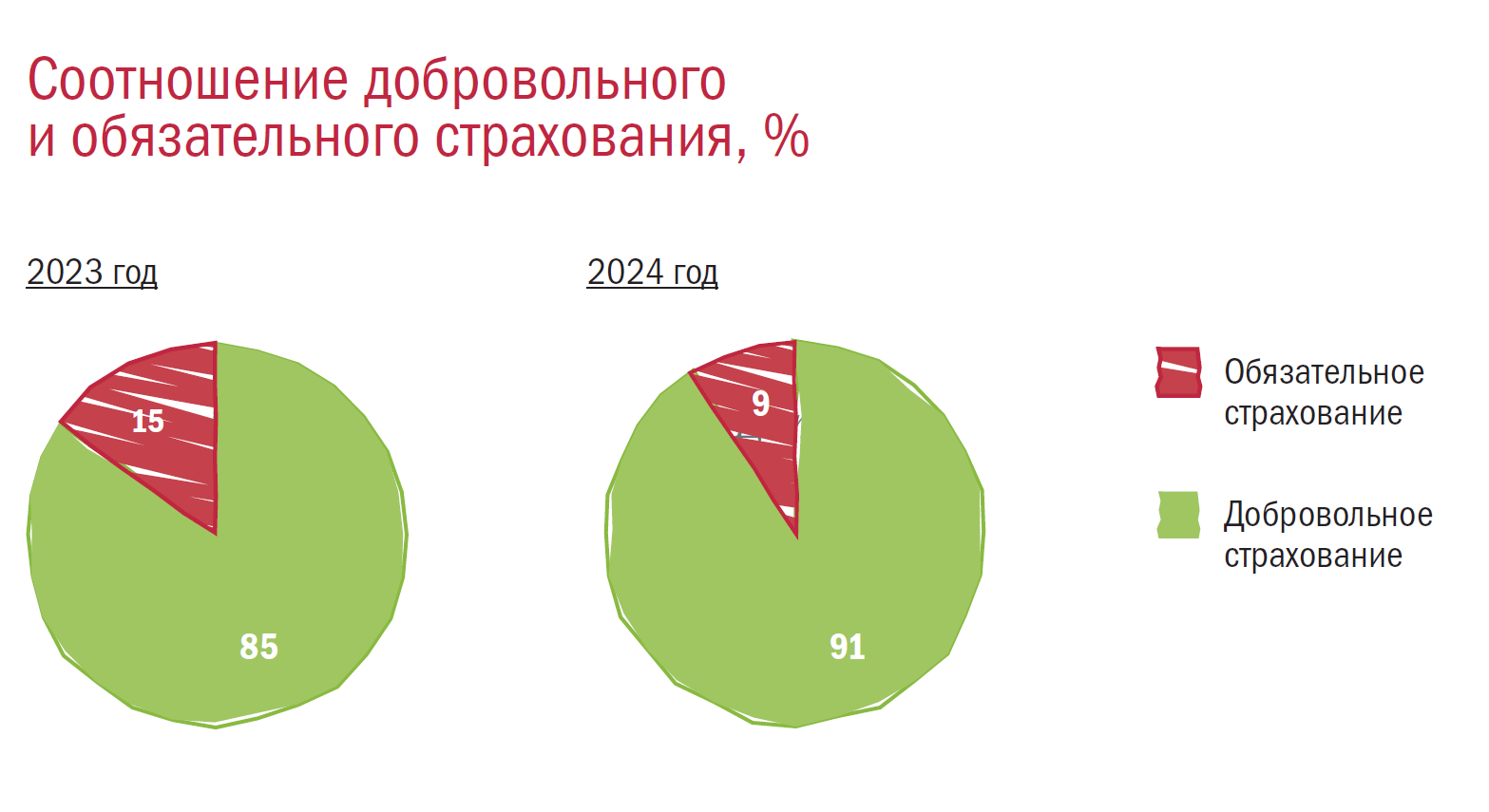

Развитие российского страхового рынка осуществляется в том числе за счет добровольных видов страхования. В 2023 году соотношение добровольного и обязательного страхования было 85 % и 15 %, в 2024 году — 91 % и 9 % соответственно.

Приведу примеры наиболее значимых результатов нашей работы по итогам прошлого года. Нам удалось создать единую систему ОСАГО на территории Беларуси и России, реализована возможность заключения краткосрочного договора ОСАГО — теперь страховой полис ОСАГО можно оформить на срок от одного дня до трех месяцев. Также вступило в силу требование об обязанности заключения перевозчиком легковых такси договора ОСГОП, что повысило страховую защиту пассажиров во время поездок.

Что касается развития добровольного страхования, были приняты федеральные законы, предусматривающие создание системы гарантирования прав по договорам страхования жизни, проведена подготовка к запуску с января текущего года долевого страхования жизни (ДСЖ), проведена реформа деятельности обществ взаимного страхования.

По страховым выплатам военнослужащим удалось оптимизировать перечень документов, необходимых для получения таких выплат.

Большая работа была проведена по новым субъектам Российской Федерации: реализован механизм страхования военных рисков с господдержкой; повышена доступность страховых услуг.

Страхование военных рисков с господдержкой

- более 30 страховых организаций реализуют договоры страхования,

- 14 филиалов страховых организаций действуют,

- свыше 400 страховых агентов — физических лиц

- 200 страховых агентов — юридических лиц.

В течение всего прошлого года активно велась подготовка к внедрению с 2025 года обязательных видов страхования. Если говорить о международном сотрудничестве — запущена операционная деятельность Евразийской перестраховочной компании.

В своей дальнейшей работе по развитию страховой отрасли мы ориентируется главным образом на положения Стратегии развития финансового рынка Российской Федерации до 2030 года. Напомню, что она предусматривает и дальнейшую индивидуализацию страховых тарифов по ОСАГО, включая каршеринг.

В планах — создание дополнительных стимулов для развития страхования жизни, совершенствование регулирования системы вмененных видов страхования. Работаем над дальнейшим внедрением цифровизации в страховании, в том числе искусственного интеллекта (AI). Важными вопросами остаются страхование климатических рисков и развитие отечественного рынка перестрахования.

ССТ: В текущей сложной экономической ситуации в чем вы видите роль коммерческого страхования? Как могут быть сформулированы задачи на 2025 год для страховщиков и ВСС?

А. Я.: Как показывает практика, за последние несколько лет значимость коммерческого страхования как эффективного инструмента управлениями рисками только повышается, причем, в различных отраслях экономики. Страхование используется для защиты сельскохозяйственной продукции, жилых помещений, включая ипотечное жилье, и иного имущества, в том числе на территории новых субъектов Российской Федерации, в приграничных районах, при осуществлении авиа- и морских перевозок, запуске космических аппаратов и так далее. Также коммерческое страхование активно применяется работодателями в качестве стимулирующей меры для сотрудников за счет предоставления качественных условий по добровольному медицинскому страхованию.

Государство также оказывает меры поддержки и разделяет ответственность с участниками страховой отрасли, компенсируя последствия вреда при наступлении определенных ситуаций.

От Всероссийского союза страховщиков Минфин России ожидает активизации работы по таким направлениям, как выравнивание доступности страхования на всей территории России, в том числе в новых субъектах, построение независимой инфраструктуры страховщиков по морскому страхованию, страхованию выезжающих за рубеж.

Мы также ждем предложений по развитию страхования жилых помещений, добровольного страхования жизни, использованию механизма программы долгосрочных сбережений в страховании и донастройке ДСЖ. Нам необходимо скоординировать усилия по повышению страховой культуры и финансовой грамотности населения в сфере страхования. При этом при решении вышеуказанных задач необходимо ставить в приоритет потребности и интересы граждан и организаций.

Мы работаем над принятием мер, способствующих развитию новых видов страхования

ССТ: Последние несколько лет растут сборы по страхованию жизни. С какими экономическими явлениями можно связать такой интерес населения к этому виду страхования? Какие ожидания от страхования жизни в этом году?

А. Я.: Интерес населения к сегменту страхования жизни — это следствие совокупности нескольких факторов. Первое — это результат проводимой на протяжении последних лет Минфином России совместно с Банком России большой работы, направленной на повышение финансовой грамотности населения, прозрачности условий по программам страхования жизни.

Повышенный интерес населения к страхованию жизни также обусловлен грамотно выстроенной коммуникацией страховщиков и с потенциальными страхователями, и с уже действующими клиентами, а также проведенной страховщиками работой по предложению актуальных страховых продуктов с высокой потребительской ценностью, способных конкурировать с альтернативными способами накоплений, такими как банковский вклад, программа долгосрочных сбережений, индивидуальный инвестиционный счет. В отличие от указанных инструментов, заключая договор страхования, гражданин получает возможность не только накопить, но и застраховать свою жизнь и (или) здоровье.

Кроме того, рост сборов по накопительному страхованию жизни (НСЖ) и инвестиционному страхованию жизни (ИСЖ) связан с ростом доходов граждан и их возможностью направлять часть средств на обеспечение своей страховой защиты.

Предполагается, что в 2025 году положительная динамика в сегменте НСЖ сохранится. При этом сборы по ИСЖ могут показать незначительный рост или сократиться из-за действующего с 01.10.2024 обязательного тестирования, которое нужно пройти перед заключением договора. Могут повлиять и введенные законодательные ограничения по определению инвестиционного дохода, которые вступают в силу со следующего года, а также пересмотр подходов к определению налога на доходы физических лиц по договорам страхования жизни.

Ожидаем, что положительное влияние на страхование жизни в целом окажет введенная система гарантирования, предусматривающая получение выплат в случае отзыва у страховщика лицензии на осуществление добровольного страхования жизни. Исключение составляет отзыв у страховщика такой лицензии по собственной инициативе.

Также полагаем, что дополнительным импульсом для данной сферы станет полноценный запуск ДСЖ. Сегодня ряд страховых организаций уже начали предлагать заключать такие договоры. Часть страховщиков жизни находятся в процессе получения лицензии управляющей компании (УК), либо заключения соответствующего договора с УК для осуществления такого вида страхования.

Введение ДСЖ призвано расширить существующую продуктовую линейку в этой сфере. В зависимости от финансовой цели, срока страхования, уровня риска, который готов принять на себя человек, он сможет выбрать для себя тот или иной страховой продукт.

Так, в рамках НСЖ у страхователя есть возможность накопить определенную сумму к конкретному сроку, получив при этом небольшую доходность. ИСЖ предполагает получение более высокой доходности, однако такой продукт является более рискованным, а итоговая доходность будет зависеть от решения страховщика и выбранной им инвестиционной стратегии. С помощью ДСЖ страхователь сможет сформировать накопления и получить доходность в зависимости от рыночной стоимости активов, входящих в состав паевого инвестиционного фонда. При этом все решения по инвестированию принимает страхователь.

Важным преимуществом ДСЖ, как и любого другого продукта страхования жизни, в отличие от других инструментов долгосрочных сбережений, является наличие страховой составляющей. Это позволяет получить защиту жизни и (или) здоровья в любой момент в течение действия договора.

ССТ: Как вы оцениваете состояние перестраховочного рынка в России: достаточно ли емкости РНПК и требуется ли создание еще одной или нескольких перестраховочных компаний, способных принимать в перестрахование крупные риски?

А. Я.: Принятые меры по регулированию перестрахования в Российской Федерации способны защитить страховую отрасль от внешних рисков. И на данном этапе, полагаем, пока этого достаточно.

Что эти меры собой представляют? Первое — это увеличение доли обязательств по страховой выплате, передаваемых российскими страховщиками в перестрахование Российской Национальной Перестраховочной Компании (РНПК), а также решение Банка России увеличить объем возможной докапитализации РНПК до 750 млрд руб.

В настоящее время РНПК является основным перестраховщиком на рынке, обеспечивающим стабильность и перестрахование крупных рисков. В то же время в январе 2024 года создана Новая Перестраховочная Компания, которая является на 100 % дочерним обществом страховой группы СОГАЗ.

Кроме того, в 2024 году начала свою деятельность Евразийская перестраховочная компания, которая осуществляет поддержку экспортной торговли, и призвана содействовать увеличению взаимной торговли стран — участниц ЕАЭС.

Такие решения обеспечили емкость национального перестраховочного рынка, достаточную на настоящий момент для организации страховой защиты российских страхователей.

Одновременно для увеличения доступной перестраховочной емкости прорабатывается возможность расширения мандата Евразийской перестраховочной компании на перестрахование «классических» рисков, а также активно обсуждается вопрос создания суверенной перестраховочной емкости, в том числе перестраховочной компании, в рамках БРИКС.

Отмечу, что страховые организации для увеличения перестраховочной емкости и улучшения условий по договорам перестрахования могут учредить собственную перестраховочную организацию.

ССТ: Как вы видите задачи Минфина в отношении развития страхования в этом году?

А. Я.: В настоящее время наиболее приоритетным для нас является развитие ДСЖ, в том числе за счет выравнивания условий по налоговым льготам по продуктам долгосрочных сбережений: страхование жизни, программа долгосрочных сбережений, индивидуальный инвестиционный счет, негосударственное пенсионное обеспечение.

Мы работаем над принятием мер, способствующих развитию новых видов страхования, совершенствованием регуляторных требований для страховщиков и обеспечением дальнейшей цифровизации отрасли, включая внедрение блокчейн-технологий и AI.

Принятые меры по регулированию перестрахования в Российской Федерации способны защитить страховую отрасль от внешних рисков. И на данном этапе, полагаем, пока этого достаточно.

Ведется активная работа по дальнейшему повышению финансовой грамотности населения через образовательные программы и информационные кампании, продвижению интересов страны на международных площадках, а также в рамках двухстороннего сотрудничества с дружественными странами. Важным является решение вопроса признания качества страховой/перестраховочной защиты через признание кредитных рейтингов, присваиваемых российскими рейтинговыми агентствами отечественным страховщикам.

Еще одной приоритетной задачей является поддержка участников специальной военной операции. Мы работаем над упрощением порядка получения ими компенсаций по обязательному государственному страхованию жизни и здоровья военнослужащих и приравненных к ним лиц.