- 7 июля, 2023

СТАНОВЛЕНИЕ СТРАХОВОЙ КУЛЬТУРЫ

Основной объем премий по страхованию имущества юридических лиц собирается за счет крупных и крупнейших компаний. Тем не менее страховщики видят свою миссию в том, чтобы развивать страховую культуру в сегменте малого и среднего бизнеса. О важнейших трендах рынка рассказала директор дирекции корпоративного страхования СберСтрахования Зара Геворкян.

Основной объем премий по страхованию имущества юридических лиц собирается за счет крупных и крупнейших компаний. Тем не менее страховщики видят свою миссию в том, чтобы развивать страховую культуру в сегменте малого и среднего бизнеса. О важнейших трендах рынка рассказала директор дирекции корпоративного страхования СберСтрахования Зара Геворкян.

ССТ: Как Вы оцениваете уровень развития страхования имущества юридических лиц в России?

Зара Геворкян: Сегодня в этом сегменте можно наблюдать разнонаправленные тренды. При этом среди крупных предприятий пролонгация наблюдается достаточно стабильная, в том числе на условиях предыдущих контрактов. Между тем часть клиентов старается экономить за счет увеличения франшиз или изменения конфигурации застрахованных рисков. В целом сборы по страхованию имущества остаются на стабильном уровне.

Выбирая программу страхования, клиент обычно запрашивает несколько вариантов и выбирает для себя наиболее оптимальный.

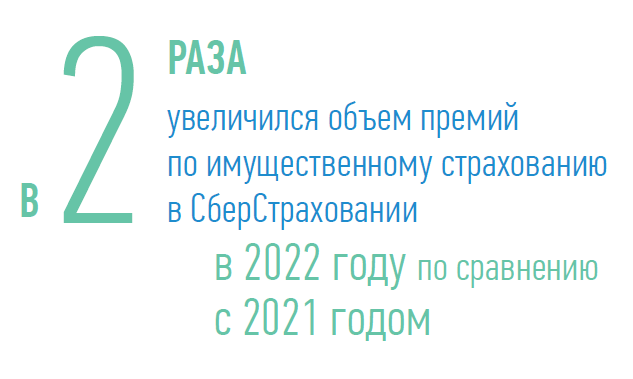

Рынок сейчас не предлагает активно каких-то новых программ страхования. С другой стороны, малый бизнес начинает обретать страховую культуру, и здесь мы видим достаточно активный рост интереса. Для этого сегмента хорошо работают коробочные решения, например, мы наблюдаем это по нашему продукту «Защита 360» с покрытием нескольких рисков: страхование ответственности, имущества, финансов и персонала. Продажи таких продуктов у нас растут опережающими темпами.

ССТ: Обращают ли внимание страховые компании на соблюдение техники безопасности, пожаробезопасности логистических и торговых центров, когда обсуждаются условия заключения договора страхования?

З. Г.: Крупные убытки в этом секторе заставили страховщиков повысить внимание к таким объектам. Мы стараемся разработать превентивные подходы в работе с рисками клиента. Это в целом наш подход в корпоративном страховании. Наша цель — перейти к модели, которая кратко звучит «от возмещения к предотвращению». Это значит, что благодаря своей экспертизе мы можем дать клиенту рекомендации по снижению уровня рисков, которые могут привести к реализации страховых случаев. Подход возможен и благодаря более плотной работе с клиентом.

Что же касается страхования имущества, осмотры проводятся с точки зрения не только пожаробезопасности объекта, но и интересов акционеров этого бизнеса. Например, насколько загружен торговый центр, насколько эффективно организована его работа.

ССТ: Что предпринимают страховщики при работе с рисковым сегментом: увеличение франшиз, исключение каких-то рисков или повышение стоимости страхования?

З. Г.: С клиентом, особенно с крупным, страховщик работает индивидуально, пытаясь подобрать наиболее подходящие варианты. Повторюсь, что наша цель как страховщика — сделать так, чтобы страховых случаев стало меньше. Нам важно, чтобы клиент был защищен.

ССТ: Обычно стимулом для активного заключения договоров страхования становится реализация крупных, масштабных убытков. Сработало ли это в страховании имущества после убытков прошлого года?

З. Г.: Не могу отметить особенного прироста спроса на страхование имущества. Если говорить о торгово-логистических центрах, то мы видим определенную заинтересованность в заключении договоров. Но чтобы клиенты выстроились в очередь — такого нет.

ССТ: Можно ли выделить регионы, в которых страхование имущества юридических лиц развивается более активно?

З. Г.: Крупные компании, безусловно, обладают большей страховой культурой. Штаб-квартиры таких компаний расположены в крупных городах. Логично, что здесь и более развито страхование имущества.

ССТ: Потребовала ли текущая экономическая ситуация введения каких-то новых страховых продуктов?

З. Г.: Текущая ситуация отразилась скорее на оценке рисков и урегулировании. При этом не во всех клиентских сегментах, а только в некоторых. Так, некие сложности возможны в области страхования перерывов производства в результате поломки оборудования. Нарушения логистических цепочек, работы традиционных сервисных служб повышают риски возникновения больших убытков.

Конъюнктура внесла достаточно много корректив в оценку стоимости страхования. В частности, страховщики стали более требовательны к наличию отчетов о техническом состоянии объектов, к соблюдению норм эксплуатации, пожарной безопасности и так далее.

Что касается новых продуктов, то в страховании имущества сложно предложить что-то новое. Имущество — это первое, что стремится защитить бизнес. Риски, от которых может пострадать имущество, скорее, это одно из самых консервативных направлений страхования.

По нашему мнению, то, над чем стоит работать как в данном направлении, так и в целом — это качество сервиса, что подразумевает индивидуальный подход.

В качестве характерного тренда я могу выделить именно тщательную проработку риска с каждым клиентом. Мы получаем от клиента информацию о том, как он организует ремонт оборудования, есть ли у него надежные каналы поставок запчастей, успел ли он создать достаточный резерв комплектующих. Если у клиента есть надежные источники поставок запасных частей, если он может в необходимые сроки проводить профилактические, текущие и прочие ремонты оборудования, то условия страхования остаются стандартными. Если мы видим реальное увеличение риска, то либо повышаются ставки, либо изменяются лимиты.

По нашему мнению, то, над чем стоит работать как в данном направлении, так и в целом — это качество сервиса, что подразумевает индивидуальный подход.

ССТ: Как Вы оцениваете перспективы развития страхования имущества в этом и следующем году?

З. Г.: Думаю, что общий объем премий по имущественным видам страхования сохранится на текущем уровне. Если говорить о предприятиях крупного и крупнейшего бизнеса, то здесь проникновение страхования уже достигает практически 100 %. Полагаю, ситуация останется стабильной.

В сегменте малого и среднего бизнеса продвижение страхования очень сильно связано с повышением финансовой грамотности собственников и управленцев этих компаний. Также очень многое зависит от предложения интересных и доступных по цене страховых продуктов.

Стоит отметить, что в приобщении бизнеса к страховой культуре хорошо работает банковский канал: к страхованию бизнес привлекается через кредитование и прочие банковские продукты. После того как малый бизнес встает на ноги, ему предлагаются страховые решения: ведь теперь ему еще больше есть что защищать. Также я вижу перспективу в распространении коробочных продуктов по страхованию имущества для малого бизнеса через маркетплейсы и электронные продажи. Это работает, поскольку потребительское поведение малого бизнеса очень похоже на потребительское поведение физических лиц.

Если говорить о предприятиях крупного и крупнейшего бизнеса, то здесь проникновение страхования уже достигает практически 100 %. Полагаю, ситуация останется стабильной. В сегменте малого и среднего бизнеса продвижение страхования очень сильно связано с повышением финансовой грамотности собственников и управленцев этих компаний.

Безусловно, сегмент малого и среднего бизнеса охвачен страхованием имущества еще очень слабо. Очевидно, здесь процесс будет развиваться постепенно. Мы видим для себя определенную точку роста при работе с этой категорией клиентов. Одновременно мы осознаем и свою миссию — внедрять страховую культуру, ведь многие небольшие предприниматели просто не владеют достаточной информацией.