- 7 июля, 2023

ТАКСИ БЕЗ ДИСКРИМИНАЦИИ

Сегодня пассажиры такси гораздо хуже защищены страхованием в случае ДТП, чем те, кто пользуется другими видами общественного транспорта. Однако уже в весеннюю сессию ожидается принятие законопроекта, который, наконец, выровняет размер компенсаций при нанесении вреда пассажирам, будь то автобус, троллейбус или такси. Директор по методологии РСА Евгений Васильев ответил на несколько вопросов нашего журнала.

ССТ: Сейчас активно обсуждаются изменения в отдельные законодательные акты в части введения обязательного страхования гражданской ответственности перевозчиков для легковых такси. Чего касаются основные темы обсуждения?

Евгений Васильев: Причина разработки законопроекта — проблемы безопасности пассажиров, пользующихся услугами легковых такси, и низкая финансовая защищенность данной категории пассажиров в случае причинения вреда их жизни, здоровью или имуществу при перевозках.

Такси — популярный вид пассажирского транспорта, здесь работают сотни тысяч водителей, они перевозят миллионы пассажиров. Все они должны получить адекватную компенсацию, если машина попадает в ДТП.

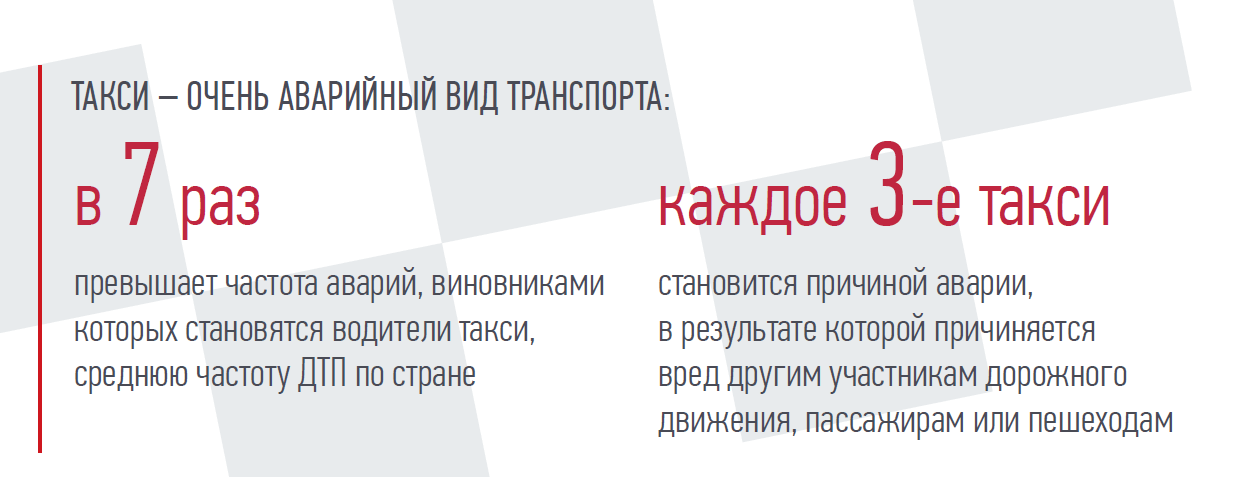

Надо отметить, что такси — очень аварийный вид транспорта: частота аварий, виновниками которых становятся водители такси, в 7 раз превышает среднюю частоту ДТП по стране. Каждый год каждое третье такси становится причиной аварии, в результате которой причиняется вред другим участникам дорожного движения, пассажирам или пешеходам.

ССТ: Как решается проблема высокой аварийности такси?

Е. В.: Проблему эту необходимо решать комплексно, в первую очередь — повышая требования к водителям, допускаемым к работе. В то же время такси — это массовый вид транспорта, и необходимо, чтобы его пассажиры были обеспечены не меньшей страховой защитой, чем пассажиры автобуса, троллейбуса или поезда.

Сейчас каждый владелец такси должен иметь полис ОСАГО. Страхование обеспечивает выплату пострадавшим пассажирам в размере до 500 тыс. руб., что в 4 раза меньше предельной суммы, которую можно получить при ДТП автобуса, троллейбуса или трамвая. Получается, что пассажиры такси почему-то защищены хуже.

ССТ: Все ли водители такси действительно имеют полисы ОСАГО?

Е. В.: К сожалению, нет. Ситуация как раз осложняется тем, что не все владельцы такси страхуют свою ответственность по ОСАГО. Часть водителей вообще не покупает полис ОСАГО. Дело в том, что из-за высокой аварийности такси полис ОСАГО получается для них дороже, чем для обычного автомобиля. Водители такси так пытаются экономить. Еще часть водителей не указывают, что машина используется как такси, и оформляют «автогражданку», как для обычного автомобиля. Это видно из сравнения статистики АИС ОСАГО и количества такси, зарегистрированных в региональных реестрах.

ССТ: Разве страховая компания не имеет возможности проверить, как используется транспортное средство?

Е. В.: Реестры такси ведутся на региональном уровне в разных форматах, единого реестра такси не существует. Проверять каждого водителя, оформляющего ОСАГО на предмет — таксист он или нет, задача совершенно нереализуемая.

Страхование обеспечивает выплату пострадавшим пассажирам в размере

до 500 тыс. руб.,

что в 4 раза меньше предельной суммы, которую можно получить при ДТП автобуса, троллейбуса или трамвая.

ССТ: Что произойдет при ДТП, если у таксиста нет ОСАГО?

Е. В.: В ряде случаев пострадавшему в ДТП пассажиру такси такая выплата не может быть произведена в силу законодательства.

Так, согласно абзацу 2 пункта 3 статьи 1079 ГК РФ, вред, причиненный в результате взаимодействия источников повышенной опасности их владельцам, возмещается на общих основаниях. Таким образом, лицо, причинившее вред, освобождается от выплаты возмещения, если докажет, что вред причинен не по его вине. То есть если вред пассажиру такси причинен в результате столкновения двух автомобилей, и водитель такси не виновен в аварии, выплата пассажиру по договору ОСАГО в отношении автомобиля такси произведена быть не может. В то же время закон о страховании ответственности перевозчиков перед пассажирами защищает пассажиров и в таких ситуациях.

В ОСАГО важно понятие вины. Здесь не важно, такси или не такси — важно, кто виноват. Если в ДТП виноват водитель другой машины, то вступает в силу его полис ОСАГО. Если виноват водитель такси, а полиса ОСАГО у него нет, в таком случае пострадавшие пассажиры могут обратиться в компенсационный фонд РСА. Компенсационный фонд произведет положенную выплату компенсации. Но здесь есть особенность: придется ждать официального установления виновника ДТП, а это занимает порой достаточно много времени.

ССТ: А как работает закон о страховании жизни и здоровья пассажиров в других видах транспорта?

Е. В.: В России действует закон о страховании гражданской ответственности перевозчика — ОСГОП. Он распространяется на всех перевозчиков, кроме такси и метро. По этому закону, вне зависимости от того виновен или не виновен водитель, пассажир может получить страховую выплату до 2 млн рублей. Причем здесь пострадавшему пассажиру ничего не нужно ждать. Нужны только медицинские документы, подтверждающие степень вреда здоровью.

ССТ: В экспертном сообществе сейчас проходят дискуссии о том, что страхование по предложенной схеме, как в ОСГОП, подходит только для автопарков, а для таксистов, работающих как самозанятые — неприменимо. Вы согласны с этим?

Е. В.: У нас есть очень много водителей, которые работают как частные предприниматели. Существует мнение, что если таксист — частный предприниматель, то он может менять машину, на которой работает, чуть ли не каждый день. И это представляет проблему для заключения договора страхования.

Такое мнение не соответствует действительности. Для получения разрешения на работу в качестве такси самозанятый получает разрешение в муниципалитете на конкретную машину. Разрешение выдается на пять лет. Если предприниматель меняет машину, ему необходимо получить новое разрешение, поэтому схема с ежедневной сменой автомобилей нерабочая. Но если уж так случилось, что автомобиль необходимо заменить, то и страховку на него необходимо будет оформить.

Поэтому какой-то острой проблемы с заключением полиса по страхованию своей ответственности мы не видим.

Также стоит отметить, что если по каким-то причинам таксист переходит с одной машины на другую внутри года, то есть до истечения срока полиса, то он должен исключить из реестра такси первую машину и включить в реестр вторую. В таком случае договор страхования первой машины будет расторгнут. Страховая компания выплатит водителю деньги за неистекший период страхования. Эти деньги водитель сможет направить на оплату нового договора.

Кроме того, к моменту, когда закон вступит в силу, все страховщики, работающие по ОСГОП, реализуют на своих сайтах личные кабинеты для страхователей, которые позволят в электронном виде подавать заявление на страхование и вносить изменения в действующий полис. Большой нагрузки на водителя по оформлению договора страхования не ляжет.

ССТ: Станет ли поездка на такси дороже из-за необходимости покупки нового полиса?

Е. В.: Полис ОСАГО для такси дорогой потому, что такси часто попадают в ДТП, и при этом страдает железо. Машина требует ремонта. Жизнь и здоровье пассажиров страдают достаточно редко.

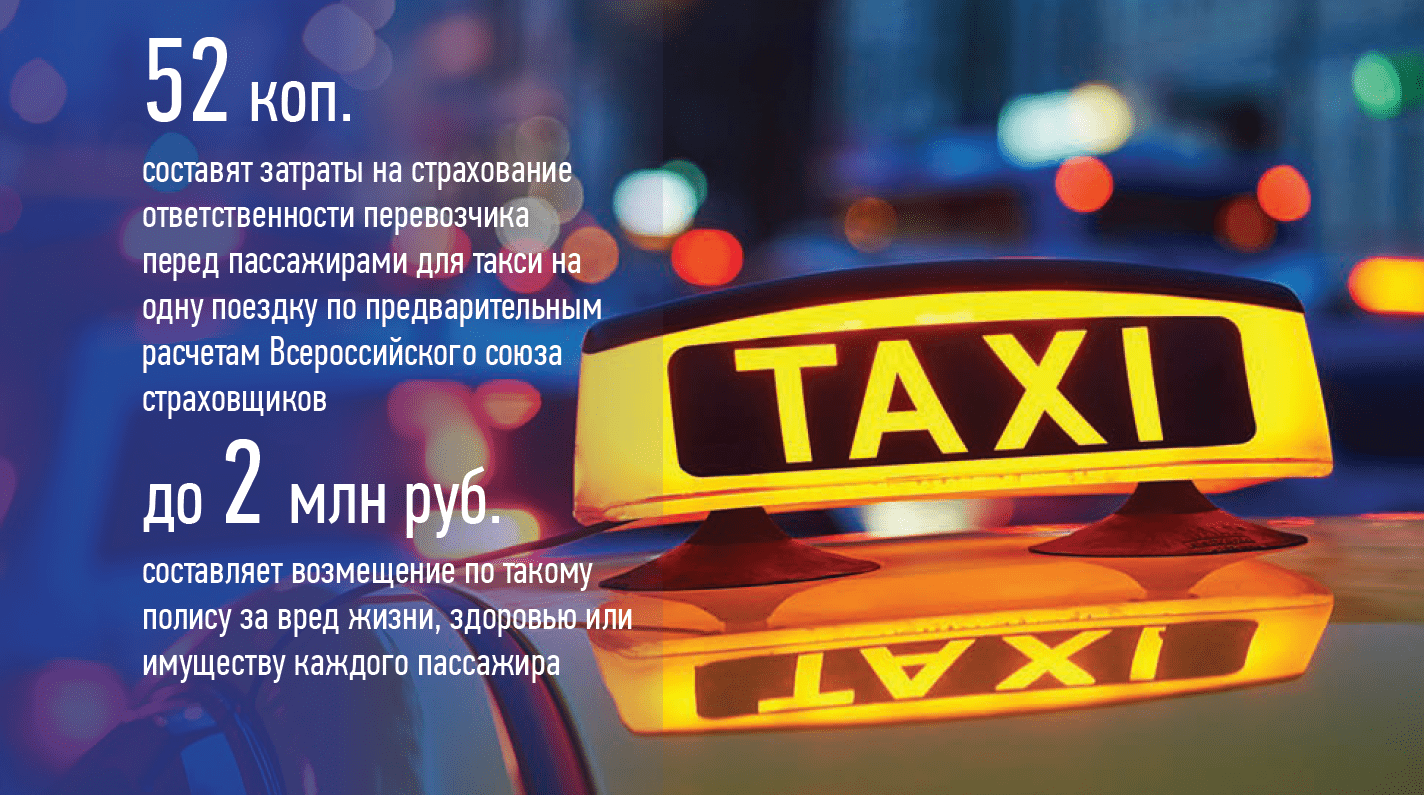

Всероссийский союз страховщиков провел предварительные расчеты, и по ним затраты на страхование ответственности перевозчика перед пассажирами для такси составят 52 коп. на поездку. Возмещение по такому полису за вред жизни, здоровью или имуществу каждого пассажира составляет до 2 млн руб.

Принятие законопроекта в весеннюю сессию позволит, наконец, выровнять размер компенсаций при нанесении вреда пассажирам на всем общественном транспорте.