- 1 марта, 2023

СТРАХОВАНИЕ: ЧУВСТВИТЕЛЬНЫЙ СЕГМЕНТ ФИНАНСОВОГО РЫНКА

Одна из задач Генеральной прокуратуры Российской Федерации — надзор за исполнением федерального законодательства, в том числе на финансовом рынке. Подробнее об актуальных проблемах и фокусе внимания в сфере страхования рассказывает Дмитрий Данилов, начальник Главного управления по надзору за исполнением федерального законодательства Генеральной прокуратуры РФ.

Современные страховые технологии: Расскажите, пожалуйста, чем занимается Главное управление по надзору за исполнением федерального законодательства Генпрокуратуры — такое широкопрофильное подразделение?

Дмитрий Данилов

Начальник Главного управления

по надзору за исполнением федерального

законодательства Генеральной

прокуратуры РФ

Дмитрий Данилов: Действительно, как Вы верно отметили, работа прокуроров по линии общего надзора универсальна. В составе Главка функционируют шесть отдельных управлений по ключевым специализациям, в том числе управление по надзору за исполнением законов в сфере экономики и, в частности, на финансовом рынке. Спектр реализуемых полномочий прокуроров самый разнообразный — от проведения прокурорских проверок, внесения актов прокурорского реагирования, привлечения виновных к административной ответственности до судебного оспаривания сделок, нормативных и ненормативных правовых актов, инициирования законодательных изменений и участия в их экспертной проработке.

Говоря предметно о прокурорском надзоре за финансовыми организациями, следует отметить, что оказание страховых услуг, пожалуй, один из самых социально чувствительных сегментов, в котором велики соблазны для злоупотреблений со стороны как страховщиков, так и страхователей, выгодоприобретателей.

ССТ: Как Вы в целом оцениваете уровень мошенничества и прочих недобросовестных действий в сфере страхования?

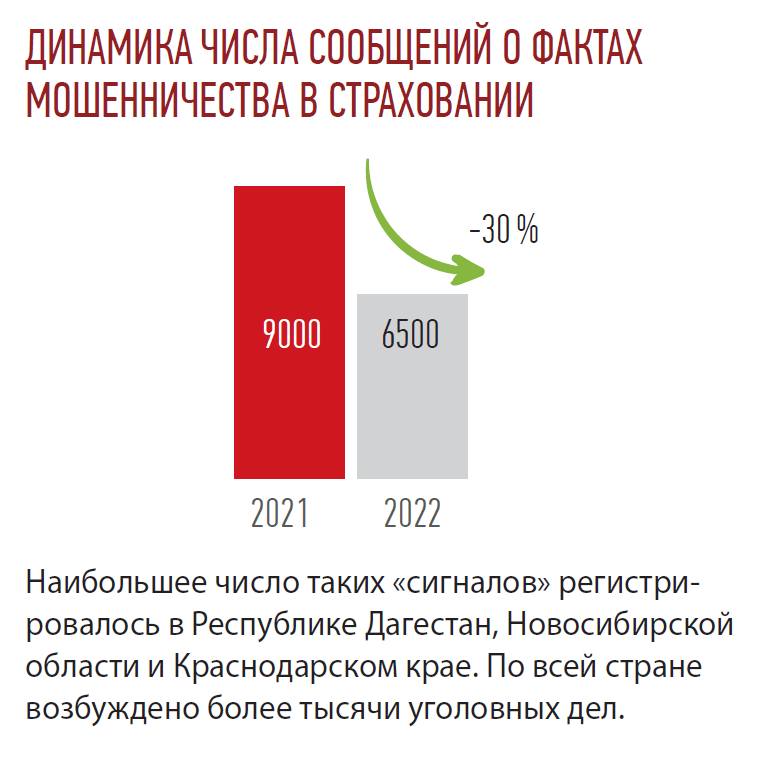

Д. Д.: Преступность в сфере страхования по-прежнему остается достаточно распространенным явлением, хотя в истекшем году и наблюдалось практически 30-процентное снижение числа сообщений о фактах страховых мошенничеств: с 9 тысяч в 2021 году до 6,5 тысяч в 2022 году. Наибольшее число таких «сигналов» регистрировалось в Республике Дагестан, Новосибирской области и Краснодарском крае. По всей стране возбуждено более тысячи уголовных дел.

По поручению Генерального прокурора Российской Федерации для борьбы с такого рода противоправной деятельностью совместно с правоохранительными органами и подразделениями безопасности страховых организаций выработана эффективная тактика проведения мероприятий при реализации злоумышленниками типовых мошеннических схем, в том числе в сфере автогражданской ответственности.

Нередко правонарушения удается выявлять в ходе мониторинга СМИ. Например, во Владивостоке по результатам проверки прокуратурой публикаций в сети Интернет в следственный орган направлены материалы для решения вопроса об уголовном преследовании лиц, причастных к инсценировке дорожно-транспортных происшествий. Возбуждено и расследуется уголовное дело о мошенничестве, совершенном организованной группой в особо крупном размере. Установлено, что трое фигурантов уголовного дела, являющихся родственниками, спровоцировали не менее 62 так называемых автоподстав с использованием принадлежащих им автомобилей, чтобы впоследствии обратиться в страховые компании для незаконного получения страховых возмещений.

ССТ: В продолжение темы автострахования, по Вашему мнению, как обстоят дела с выплатами потерпевшим по ОСАГО с учетом возросшей стоимости комплектующих изделий?

Д. Д.: Размер выплаты по ОСАГО определяется с использованием справочников средней стоимости запасных частей, материалов и нормочаса работ, которые актуализируются Российским союзом автостраховщиков не реже четырех раз в год с учетом изменений цен на комплектующие. В 2018–2022 годах наблюдается стабильное увеличение объема выплат потерпевшим по ОСАГО со 142 млрд до 151 млрд руб.

Как уже отмечалось, год назад сегмент ОСАГО столкнулся с серьезным ростом средней страховой выплаты, вызванным подорожанием запасных частей на фоне возникшего дефицита и повышения общего уровня цен в связи с внешнеэкономической и политической ситуацией. По итогам 2022 года средняя выплата превысила 75 тыс. руб., что на 7 % больше, чем в 2021 году.

ССТ: Профессиональное сообщество страховщиков внесло предложение об использовании для восстановительного ремонта транспортных средств по ОСАГО бывших в употреблении комплектующих изделий. Как к нему относится Генпрокуратура?

Д. Д.: Это предложение высказывалось в качестве одного из вариантов решения проблемы, связанной с имеющимся дефицитом на рынке оригинальных запчастей и их аналогов. Однако в силу отсутствия понятного и эффективного механизма обеспечения безопасности дорожного движения при использовании таких деталей нами оно не поддерживается. Тут нужно учесть несколько аспектов.

Во-первых, каждое решение об использовании бывшей в употреблении детали потребует независимой экспертной оценки в части ее технического состояния, установления ранее произведенных ремонтных воздействий и возможности ее безопасного использования на дорогах общего пользования. Обеспечение такой оценки потребует от страховщиков и станций технического обслуживания дополнительных временных и финансовых затрат. Поэтому не все так просто даже с точки зрения интересов страховых компаний и нужно учитывать возможные коммерческие риски, связанные с реализацией данного предложения.

Во-вторых, использование бывших в употреблении деталей при восстановительном ремонте транспортного средства без согласия потерпевшего, по нашему мнению, существенно увеличит количество споров по вопросам качества как фактически установленных запчастей, так и самого ремонта в целом. Учитывая, что в подавляющем большинстве случаев бывшие в употреблении детали имеют эксплуатационные, и не только, дефекты, предложение об исключении согласия потерпевшего на использование бывших в употреблении деталей в настоящее время представляется слабо аргументированным.

Как видите, даже при первом приближении решение данного вопроса не представляется таким очевидным и однозначным.

ССТ: Вы говорили о законодательных предложениях, которые прорабатывает возглавляемое Вами подразделение. Планируются ли инициативы в сфере страхования?

Д. Д.: Конечно, многие аспекты оказания финансовых услуг населению требуют правовых решений, страхование — не исключение. В рамках сегодняшней беседы, вряд ли получится все перечислить. Я упомяну только недавно обсуждавшийся вопрос о страховании военнослужащих. В 2022 году по результатам проверки, проведенной по поручению Генерального прокурора РФ на основании материалов Счетной палаты, выявлены многочисленные факты принятия страховщиками решений об отказе в выплате страховых сумм без судебного решения, устанавливающего отсутствие связи страхового случая с алкогольным, наркотическим или токсическим опьянением застрахованного лица.

Мы сформировали фактуру по этой истории и подготовили информацию о необходимости принятия мер по обеспечению совершенствования законодательства в данной области правоотношений, в том числе в целях предупреждения нарушений социальных прав граждан. Дальше проработкой предложений занимались коллеги из Минфина России, Генеральная прокуратура обеспечивала контроль и необходимую информационную подпитку.

По итогам совместной работы подготовлен проект федерального закона № 155123-8 «О внесении изменений в статью 11 Федерального закона от 28.03.1998 № 52-ФЗ», предусматривающий возможность приостановления срока для принятия решения о выплате при наличии спора о праве на получение страховых выплат. Такая опция позволит исключить необходимость автоматических отказов в выплате по истечении 15-суточного срока. Насколько я знаю, сейчас он принят в первом чтении Государственной Думой.

ССТ: На каких основных общественно значимых вопросах в сфере страхования Ваше подразделение сегодня фокусирует внимание?

Д. Д.: На самом деле проблем действительно много. Вы сами хорошо знаете, как динамично меняется финансовый рынок, в том числе и страховой сектор. Многие из тех трудностей, которые возникали в финансовой сфере в течение последнего года, уже удалось разрешить.

Фокусируясь на социально острых и системных проблемах, связанных со страховой тематикой, я бы обратил внимание на предлагаемые населению высокорискованные страховые продукты, в первую очередь имею в виду инвестиционное страхование жизни. Дистрибуцией такого рода предложений страховые компании занимаются, как правило, через банки, презентующие подобные страховые услуги в качестве более выгодной альтернативы классическому вкладу. При этом зачастую их «покупателями» становятся лица из социально незащищенных категорий, включая пенсионеров, приносящих для сбережения свое последнее, что называется «похоронные» деньги. Случается, что ожидания по выплатам не оправдываются и люди остаются даже в убытках.

Когда мы говорим о профессиональных участниках рынка, понимающих свои риски, такие последствия выглядят вполне естественно, но в отношении пенсионеров, просто пожилых или же финансово неграмотных людей такая практика не кажется приемлемой. При этом банки и страховые компании могли бы постараться более внимательно и разборчиво относиться к продвижению такого рода страховых продуктов.

На наш взгляд, целесообразно воздерживаться от предложения страхового инвестирования лицам, не обладающим опытом финансовой деятельности. Надеюсь, страховые компании также могут найти резоны для того, чтобы стать более совершенными и аккуратными в маркетинге своих предложений.

Год назад сегмент ОСАГО столкнулся с серьезным ростом средней страховой выплаты, вызванным подорожанием запасных частей на фоне возникшего дефицита и повышения общего уровня цен в связи с внешнеэкономической и политической ситуацией.

По итогам 2022 года средняя выплата превысила

75 тыс. руб.,

что на 7 % больше, чем в 2021 году.