- 8 мая, 2021

СТРАХОВАНИЕ, КОТОРОЕ МЫ ПОТЕРЯЛИ

Система обязательного страхования имущества граждан в России пережила революцию, гражданскую войну, НЭП и даже фашистскую оккупацию.

Своё существование она прекратила после перестройки. На волне борьбы за гражданские свободы Россия освободилась в том числе и от эффективного инструмента страховой защиты имущества граждан и национального богатства страны. Советник генерального директора ПАО СК «Росгосстрах» Николай Галагуза считает, что обязательное страхование, наряду с добровольным, играет очень важную роль, поскольку оно защищает не только личные, но и общественные интересы.

Современные страховые технологии: Николай Федосеевич, Вы более 50 лет работаете в сфере страхования и знаете всю современную историю страхования жилья на собственном опыте. В Советском Союзе оно было и обязательным и добровольным, а сейчас обязательности его страховать нет, а добровольное — не очень популярно. Почему произошли такие серьезные изменения?

Николай Галагуза

Фото: Cоветник генерального директора ПАО СК «Росгосстрах»

Николай Галагуза: Декрет Совнаркома от 6 октября 1921 года о государственном имущественном страховании предусматривал организацию во всех местностях РСФСР, как сельских, так и городских, страхование всех частных хозяйств от пожаров, падения скота, градобития растительных культур, а также аварий на путях водного и сухопутного транспорта, и предлагал введение его по мере организации добровольного страхования. Но на практике, из-за чрезвычайных экономических и финансовых трудностей, проведение в деревне добровольного страхования в то время оказалось невозможным. Поэтому Госстрах начал свою работу с обязательного страхования. Чтобы понять экономическое и социальное значение этого решения, давайте вспомним, что происходило в это время в России.

С начала зимы 1920 года Советская республика погрузилась в тяжелейший кризис.

В 1921–1922 годах в стране случился голод (все мы помним страшное выражение «голодающее Поволжье»). Повсеместно вспыхивали народные восстания. И хотя очаги контрреволюции были подавлены, стало очевидно, что нужны новые подходы к управлению страной.

Движущей силой социализма Ленин видел пролетариат, т. е. рабочих и крестьян.

Поэтому он считал, что Советская власть должна научиться с ними уживаться.

В этой сложнейшей обстановке принимается парадоксальное по нашим меркам решение о введении обязательного страхования. Но тогда оно было совершенно естественным. Если формируется собственность — частная или кооперативная, то страхование является оптимальным инструментом ее финансовой защиты.

Перед государственным страхованием стояла задача защиты благосостояния граждан и восстановления их материального положения. В этом и состоит экономическая целесообразность и социальная функция страхования имущества населения. И эту функцию оно выполняет не только в отношении отдельных семей, но и в отношении общества в целом, т. к. совокупность жилья это часть национального достояния страны.

ССТ: НЭП закончился, а что происходило со страхованием жилья дальше?

Н. Г.: Следующий закон, регулирующий страхование строений и имущества, был принят 4 апреля 1940 года Верховным Советом СССР — «Об обязательном окладном страховании».

В годы войны государственное страхование не только являлось одним из существенных источников доходов государственного бюджета СССР (за 1941–1945 годы отчисления от прибыли составили 5,8 млрд руб.), но и в условиях военного времени сыграло большую роль в сохранении существовавшего жилого фонда.

Согласно Постановлению СНК СССР «О страховой ответственности органов Госстраха» от 8 июля 1941 года устанавливалось, что Госстрах несет ответственность лишь за последствия, вызванные несчастными случаями, падежом скота, пожарами, наводнениями и другими стихийными бедствиями. Обязательность страхования жилья способствовала его своевременному восстановлению. За 1941–1945 годы Госстрахом на восстановление погибшего от стихийных бедствий имущества было выплачено около 600 млн рублей, в том числе колхозам — 430 млн рублей.

Большое значение придавалось страхованию в местностях, освобожденных от немецкой оккупации — осуществлялось оно на весьма льготных условиях. Сразу восстанавливалась ранее отмененная ответственность Госстраха по обязательному страхованию имущества колхозов, граждан и государственного жилого фонда, договоры добровольного страхования сохранялись в силе до конца предусмотренного в них срока.

ССТ: А добровольное страхование было?

Н. Г.: Значительный толчок развитию страхования строений дало Постановление Совмина СССР от 11 декабря 1959 года, которым было разрешено страховать строения и в добровольном порядке. Это значительно повышало эффективность страховой защиты.

В добровольном порядке строения могли быть застрахованы до 40 % их стоимости, но не выше, чем страховое обеспечение по обязательному страхованию. Таким образом, максимальная страховая сумма по обязательному и добровольному страхованию не могла быть выше 80 % стоимости строения, а 20 % оставалось на ответственности его владельца.

На добровольное страхование не принимались строения в зонах, которым угрожали обвалы, оползни, наводнения и другие стихийные бедствия, в то время как по обязательному окладному страхованию автоматически были застрахованы строения и в этих опасных зонах.

Конечно, с ростом культуры обязательное страхование должно замещаться добровольным страхованием! Но обязательное страхование отличается от добровольного тем, что оно гарантирует каждому потерпевшему возмещение, и защищает не только личные, но и общественные интересы.

ССТ: Как было устроено страхование жилья в более поздний советский период?

Н. Г.: Указ Президиума Верховного Совета СССР от 2 октября 1981 года «О государственном обязательном страховании имущества, принадлежащего гражданам» стал очередной важной вехой.

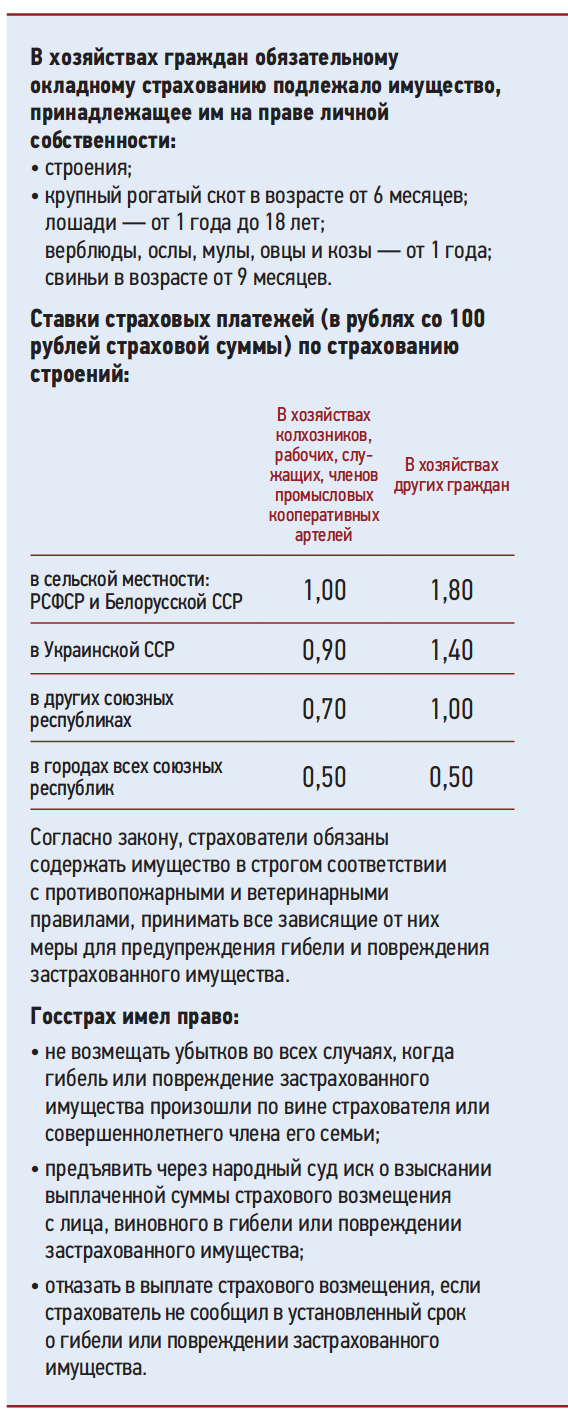

На основании этого указа обязательному страхованию подлежали жилые дома, садовые домики, дачи и хозяйственные постройки, поставленные на постоянное место, имеющие стены и крыши и могущие служить какому-либо хозяйственному назначению.

Страховыми случаями признавались уничтожение или повреждение строений в результате пожара, взрыва, удара молнии, наводнения, землетрясения, бури, урагана, ливня и т. д. А также те случаи, когда для предотвращения пожара или угрозы наводнения надо было разобрать строение или перенести его в другое место.

В число рисков, покрываемых обязательным окладным страхованием, были включены также цунами, паводок, сель, выход подпочвенных вод и другие явления.

|

ОСОБЕННОСТИ ОБЯЗАТЕЛЬНОГО ОКЛАДНОГО СТРАХОВАНИЯ: Строения страховались на 40 % их стоимости, исчисляемой исходя из действующих розничных цен на строительные материалы, тарифов на их перевозку и ставок зарплаты строительных рабочих. В 1982 году средний платеж на одно домохозяйство по обязательному страхованию составлял чуть более 6 рублей в год (0,3 % от годовой заработной платы). На конец 1982 года охват добровольным страхованием в хозяйствах граждан составил 43,4 % (кроме Молдавии, Казахстана и некоторых других республик, где он составлял от 23,6 % до 30,5 %). На конец 1990 года органами Госстраха было заключено около 100 млн договоров имущественного страхования. |

ССТ: Если это страхование так успешно развивалось, то почему же все закончилось?

Н. Г.: В разгуле 1990-х с их отрицанием многих заслуживающих внимания достижений СССР обязательные платежи воспринимались как дополнительный неоправданный налог с граждан, как принудительный сбор, что входило в противоречие с борьбой за свободу. Гиперинфляция обнулила сформированные за многие годы страховые фонды по страхованию имущества граждан. Вместе с распадом СССР распалась и стройная структура системы Госстраха: каждое новое независимое государство решало вопросы страхования по своему усмотрению. Юридически отмена обязательного (окладного) страхования строений в хозяйствах граждан произошла в связи с принятием Гражданского Кодекса в 1996 году. К сожалению, за все прошедшие с этого времени десятилетия, нам так и не удалось не только развить, но и приблизиться к охвату добровольным страхованием имущества граждан 40-летней давности, когда он превышал 40 %. Сейчас, по мнению ряда экспертов, охват добровольным страхованием строений в хозяйствах граждан, к сожалению, не превышает всего 4 %.

Чтобы добиться его развития необходимо повышать востребованность этого вида страхования, постоянно совершенствовать законодательную базу и условия страхования, стимулирующие его развитие, повышать его эластичность и многовариантность, и многое другое, а не только предлагать гражданам выбор страховой суммы и срока страхования.

В развитии этого важнейшего в экономическом и социальном плане вида страхования, должны быть одинаково заинтересованы как государство, так и население, потому что, компенсируя ущерб путем выплаты страхового возмещения, страхование не только защищает граждан от неблагоприятных и непредвиденных обстоятельств, но и вносит значительный вклад в стабильность национальной экономики.

|

СОГЛАСНО СТАТЬЕ 935 ГК РФ: 1. Законом на указанных в нем лиц может быть возложена обязанность страховать: • жизнь, здоровье или имущество других определенных в законе лиц на случай причинения вреда их жизни, здоровью или имуществу; • риск своей гражданской ответственности, которая может наступить вследствие причинения вреда жизни, здоровью или имуществу других лиц или нарушения договоров с другими лицами. 2. Обязанность страховать свою жизнь или здоровье не может быть возложена на гражданина по закону. 3. По закону страхуется только заложенное имущество (за счет залогодателя или залогодержателя – смотря у кого находится залог). |