- 11 декабря, 2022

СТРОЙМОНТАЖ ПЕРЕХОДИТ НА СТАНДАРТ

Стандартизация страхования строительно-монтажных рисков полезна как страховщикам, так и их клиентам, убеждена Марина Зюганова, руководитель экспертной группы по страхованию СМР Комитета по страхованию имущества юридических лиц Всероссийского союза страховщиков, управляющий директор ПАО «Группа Ренессанс Страхование». Единый подход к порядку заключения договора, определению ущерба и страховой выплаты обеспечивает быстродействие и исключает возникновение спорных ситуаций.

Марина Зюганова

Управляющий директор

ПАО «Группа Ренессанс Страхование»

Современные страховые технологии: Что сейчас происходит на рынке страхования строительно-монтажных рисков?

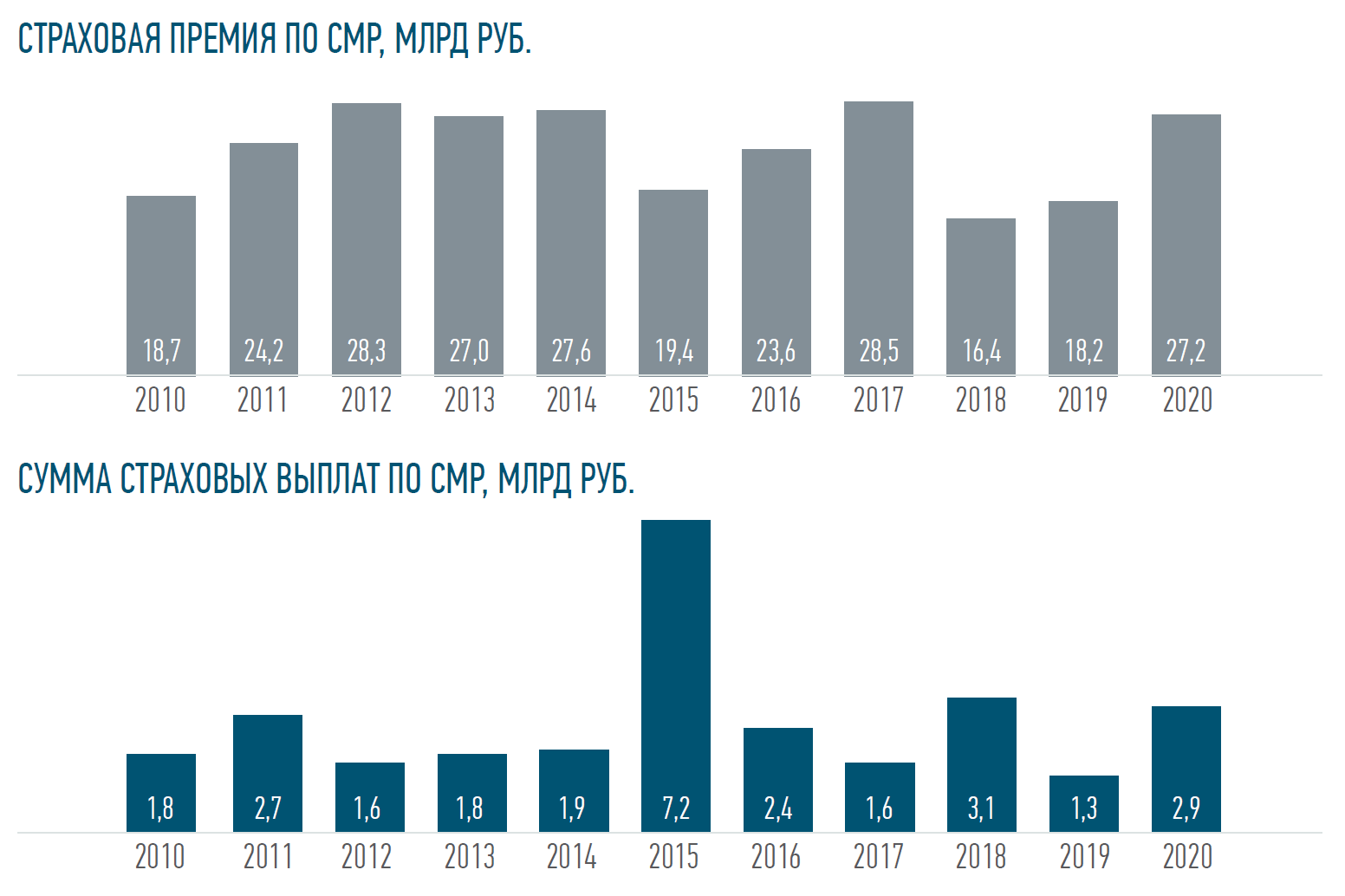

Марина Зюганова: Когда Минстрой в 2014 году исключил расходы на страхование строительно-монтажных рисков из сметзатрат на строительство, объем рынка страхования строительно-монтажных рисков упал на 8 млрд руб. за один год. Одна из причин того решения Минстроя — отсутствие понимания необходимости страхования рисков у застройщиков. Дальнейший медленный рост рынка происходил главным образом за счет увеличения стоимости застрахованных объектов. Только к концу 2020 года Минстрой изменил свою позицию и выпустил приказ, по которому в сметной стоимости объектов вновь появилась строка о затратах на страхование.

ССТ: Почему сейчас так актуальна тема стандарта?

М. З.: Она была актуальна всегда. Страховщикам важно договориться между собой о минимальном уровне страховой защиты для всего рынка, а не для отдельных его игроков. Возможно, раньше страховое сообщество не прилагало к разработке стандартов достаточных усилий. Но затем ВСС включил эту задачу в Стратегию развития страховой отрасли на 2019–2021 годы. За основу Стандарта мы взяли Мюнхенские условия страхования, так как они применялись на нашем рынке достаточно широко. Основные договоренности между страховщиками были достигнуты в течение года, но нам еще предстоит более подробно проработать потребности наших клиентов.

ССТ: А что собой представляют потребители строительно-монтажного страхования?

М. З.: Здесь можно выделить три сегмента. Первый — это банки, которые страхуют свои риски, связанные с кредитованием строительства, в основном жилья.

Вторая большая группа — это госзаказчики. Изначально, при подготовке Стандарта, мы согласовывали его с Министерством строительства и Национальным объединением строителей (НОСТРОЙ). Страхование помогает снять нагрузку с бюджета в случае реализации риска и финансовых потерь застройщика — в целом эту позицию министерство разделяет. Но из-за того, что частота убытков небольшая, внимание к этому аргументу не столь значительно.

Третий сегмент — открытый коммерческий рынок, то есть подрядчики, которые ведут строительство, и заказчики самых разных строительных объектов. Если в компаниях есть понимание и практика использования страхования, то, скорее всего, строительно-монтажные риски тоже будут застрахованы. Именно поэтому так важна задача по популяризации страхования СМР. Выбирая страхование сознательно, клиент выберет полноценную комплексную программу. Если он действует в силу требований закона или банка, то наверняка постарается минимизировать свои затраты, что ведет к компенсации потерь только по базовым рискам.

ССТ: Какие преимущества получат страховщики и их клиенты от внедрения Стандарта?

М. З.: Для страхового рынка это было очень важным опытом. Мы впервые за много лет свели в единый Стандарт многочисленные вариации этого вида страхования, присутствующие в разных компаниях.

Для клиентов это готовый инструмент: они могут без особых усилий включать его в типовые госконтракты. Также мы подготовили для рынка примерный расчет тарифов, чтобы затраты на страхование можно было заложить в смету. Они зависят от вида строительного объекта, страховой суммы, срока строительства. Эти данные можно запросить во Всероссийском союзе страховщиков.

ССТ: Могут ли страховщики по просьбе заказчика предоставлять какие-то иные условия, отличные от стандарта?

М. З.: Стандарт — это минимальное требование: страховое покрытие по договору страхования не может быть уже, чем покрытие по Стандарту. Все расширения, если они не противоречат Стандарту, страховщик может предоставлять в соответствии с пожеланиями заказчика.

Расходы на страхование (не более 1 % от сметной стоимости) существенно ниже расходов на резервирование собственных средств для компенсации потенциального ущерба (3–5 % от сметной стоимости объекта) или банковской гарантии (2–6 %). Быстрая компенсация страховщиком ущерба при наступлении страхового случая позволяет обеспечить соблюдение сроков строительства.

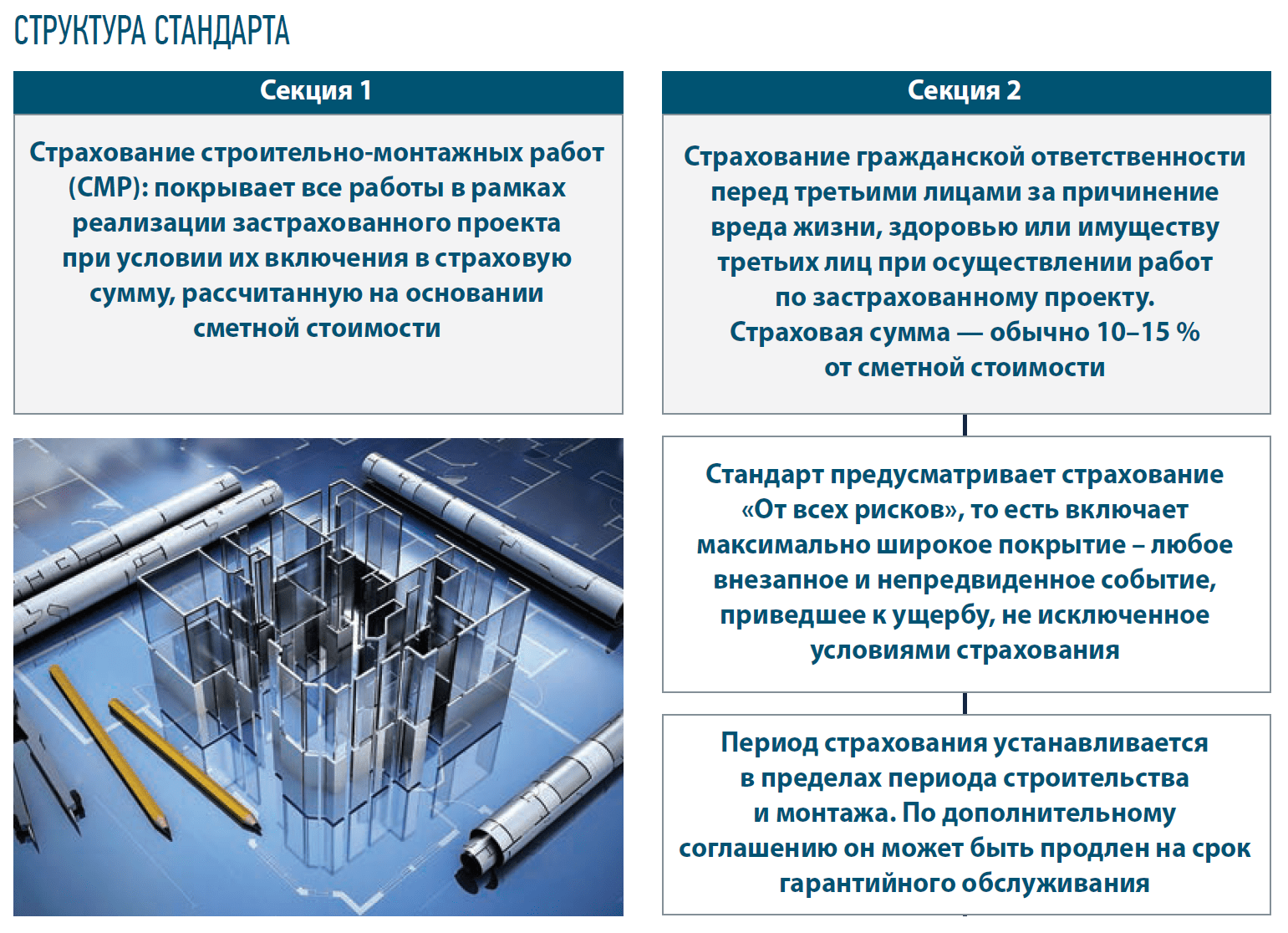

ПРЕИМУЩЕСТВА СТАНДАРТА

- Единый подход: прописаны термины, порядок заключения договора, определения ущерба и страховой выплаты

- Полный набор целесообразных и экономически обоснованных страховых рисков

- Согласован ведомствами: Минстроем, профессиональными объединениями и Банком России

- Минимальное время на подготовку страховой документации

- Исключено возникновение спорных ситуаций, вызванных толкованием условий страхования

- Учтены все требования государственных органов к организации страхования по госконтрактам

ССТ: Кто из страховщиков уже работает по Стандарту?

М. З.: Стандарт был принят в 2021 году. Мы по нему уже живем. Многие государственные заказчики, осуществляющие размещение заказов в соответствии с законами «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» № 44-ФЗ либо «О закупках товаров, работ, услуг отдельными видами юридических лиц» № 223-ФЗ, сегодня уже включают в текст своих типовых государственных контрактов требования по обязательному комплексному страхованию строительно-монтажных рисков. Среди них, например, территориальные подразделения Росавтодора, подведомственные организации Минтранса, Минкультуры, Минспорта, крупнейшие нефтегазовые компании, Московский фонд реновации жилой застройки, РЖД и другие.

К сожалению, всеми заинтересованными лицами не была проведена работа по популяризации этого Стандарта среди заказчиков. Поэтому до сих пор мы получаем от заказчиков требования нестандартных вариантов страхования.

Мы видим свою задачу в том, чтобы доводить до организаций, работающих в рамках законодательства о госзакупках, информацию о существовании отраслевого Стандарта. Это тем более важно, что у Минздрава свои подходы к страхованию, у Минатома свои, а у Автодора — свои. Но мы разработали Стандарт таким образом, что его может использовать каждая государственная структура, а о включении дополнительных рисков можно договариваться индивидуально. При этом нам важно анализировать как расширяется база, чтобы понимать потребности клиентов и состыковывать их со Стандартом.