- 11 декабря, 2022

ЕСТЬ ШАНС НА КОНСЕНСУС

Организации несут расходы на страхование, однако не имеют возможности учесть их для целей налогообложения прибыли, что приводит к необоснованному увеличению налоговой нагрузки. Существующие ограничения в Налоговом кодексе не соответствуют актуальной предпринимательской практике, а значит, требуют изменений.

Ирина Кустюкова

Советник Президента ВСС

Согласно экспертному мнению страхового сообщества, необходимость актуализации норм законодательства РФ о налогах и сборах, регулирующих порядок налогообложения операций по договорам страхования, назрела давно. Причинами являются как несоответствие отдельных требований действующего законодательства текущим экономическим условиям, так и необходимость стимулирования развития страховой отрасли в целом за счет установления налоговых преференций и снижения налоговой нагрузки на участников страховых правоотношений.

На протяжении последних лет законодательство о налогах и сборах совершенствовалось, и перечень принимаемых в налоговом учете расходов на страхование расширялся и дополнялся. Однако законодательство не успевает за развитием хозяйственно-экономических отношений, при которых число и разнообразие видов страхования, требующихся в повседневной хозяйственной жизни, постоянно растет.

АКТУАЛЬНЫЕ ВОПРОСЫ

Так, текущей редакцией статьи 263 главы 25 НК РФ не предусмотрены появившиеся новые виды добровольного страхования, такие как страхование киберрисков, очень ограничена возможность страхования ответственности.

Профильными комитетами ВСС был проведен анализ проблематики, результаты которого наглядно демонстрируют необходимость устранения устаревших и избыточных требований налогового регулирования в отношении расходов по добровольному страхованию. Этот вектор работы страхового сообщества был включен в одно из важнейших направлений при формировании Стратегии развития страховой отрасли на период 2019–2021 годов, и нашел отражение в Стратегии–2030.

В соответствии со статьей 263 главы 25 Налогового кодекса РФ к расходам на обязательное и добровольное имущественное страхование относятся страховые взносы по всем видам обязательного страхования, а также по видам добровольного имущественного страхования, ограниченного перечнем, предусмотренным указанной статьей.

Между тем в настоящее время наблюдается рост спроса на страховую защиту предпринимательской деятельности, в частности — на страхование коммерческого риска неисполнения покупателем обязательств по оплате поставленных товаров или оказанных услуг, страхование от простоя оборудования и т. д. Как показали последние несколько лет, ограничения хозяйственной деятельности в связи с пандемией и глобальная перестройка логистических цепочек в условиях санкций со стороны недружественных стран приводят к существенным перерывам производственной деятельности, нарушению сроков исполнения договорных обязательств и т. д. Без страховой защиты все риски ложатся на плечи предпринимателей. Невозможность покрыть убытки приводит к банкротству, что, в свою очередь, ведет к сокращению числа налогоплательщиков и рабочих мест.

Именно страхование является тем самым инструментом защиты имущественных интересов, который позволяет управлять рисками и перераспределять их.

Вместе с тем существующий перечень расходов организаций по различным видам страхования, принимаемых к вычету при исчислении налога на прибыль организаций, не предусматривает таких видов страхования, что ограничивает число участников данного сегмента услуг страхования и является сдерживающим фактором развития экономики в целом. Таким образом, организации несут расходы, обусловленные предпринимательской деятельностью и направленные на извлечение дохода, однако не имеют возможности учесть их для целей налогообложения прибыли, что, как следствие, приводит к необоснованному увеличению налоговой нагрузки.

ПРЕДЛОЖЕНИЯ ВСС

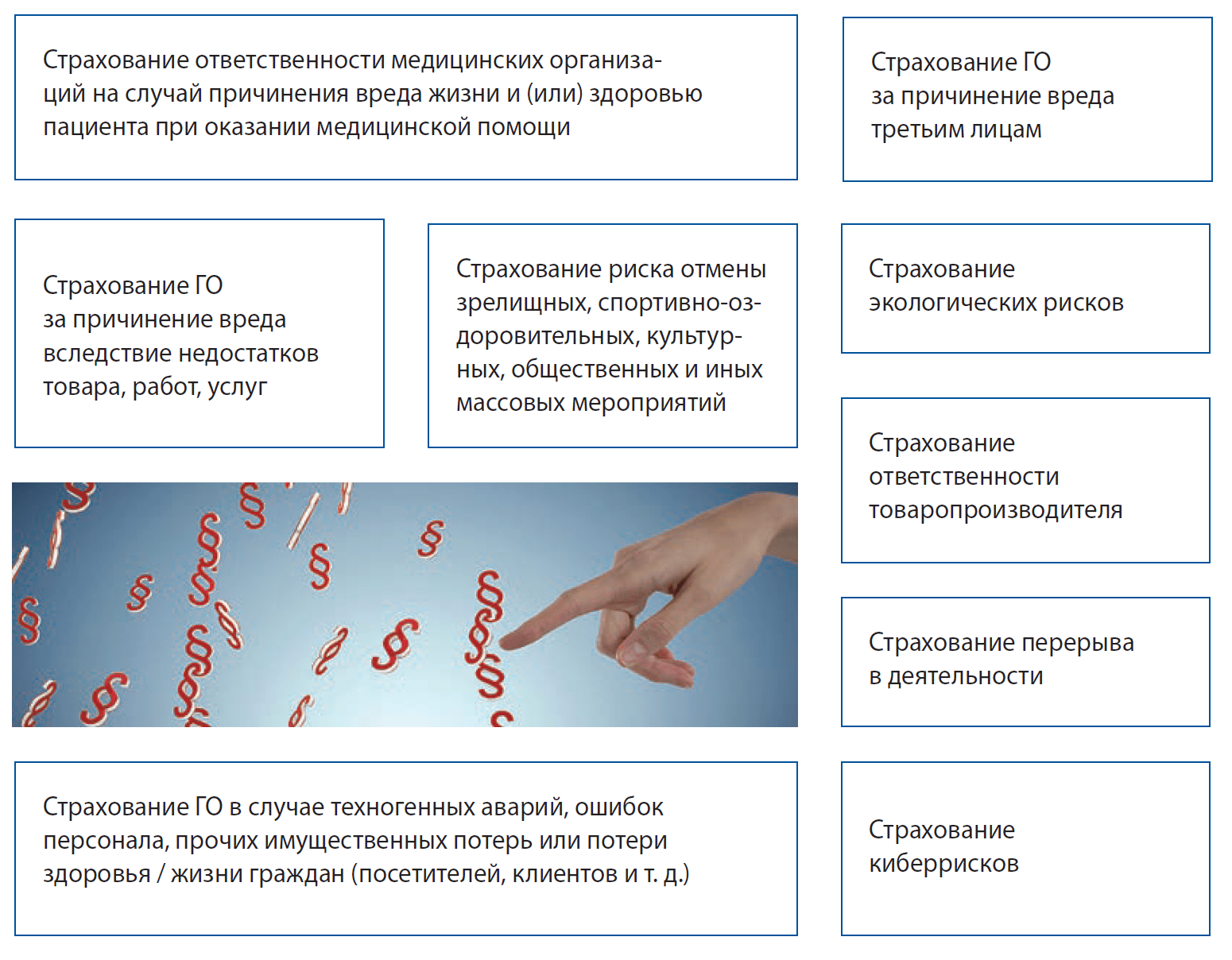

Рабочая группа при Финансовом комитете ВСС подготовила предложения по внесению изменений в статью 263 НК РФ. В перечень видов добровольного страхования, являющихся наиболее востребованными у страхователей, включены 9 видов.

В начале 2021 года Всероссийским союзом страховщиков была организована встреча руководителей крупнейших страховых компаний с руководством Министерства финансов РФ и профильных департаментов Банка России, итогом которой стало поручение ВСС представить предложения по расширению перечня видов добровольного страхования, расходы на осуществление которых учитываются при формировании налоговой базы налога на прибыль организаций. Принимая во внимание, что актуальность и востребованность конкретных видов добровольного страхования может меняться, в том числе в зависимости от приоритетов государственной политики и регулирования, а также потребностей участников предпринимательской деятельности, подготовленный ВСС законопроект предусматривал дополнение подпункта 10 пункта 1 статьи 263 НК РФ условием о связанности видов добровольного имущественного страхования рисков с основной деятельностью страхователя.

ПЕРЕЧЕНЬ НАИБОЛЕЕ ВОСТРЕБОВАННЫХ ВИДОВ ДОБРОВОЛЬНОГО СТРАХОВАНИЯ

Однако Минфин РФ инициативу страхового сообщества не поддержал, предлагая продолжить работу по расширению перечня добровольного страхования, предусмотренного статьей 263 НК РФ, с установлением видов договоров, взносы по которым на расходы в целях налогообложения не относятся, для исключения злоупотреблений со стороны недобросовестных налогоплательщиков при формировании налоговой базы по налогу на прибыль. В свою очередь страховое сообщество не видит целесообразности такого подхода, поскольку страховая деятельность в России осуществляется строго в соответствии с требованиями закона об организации страхового дела и нормативными актами Банка России, что исключает возможность заключения договоров страхования, не соответствующих этим требованиям.

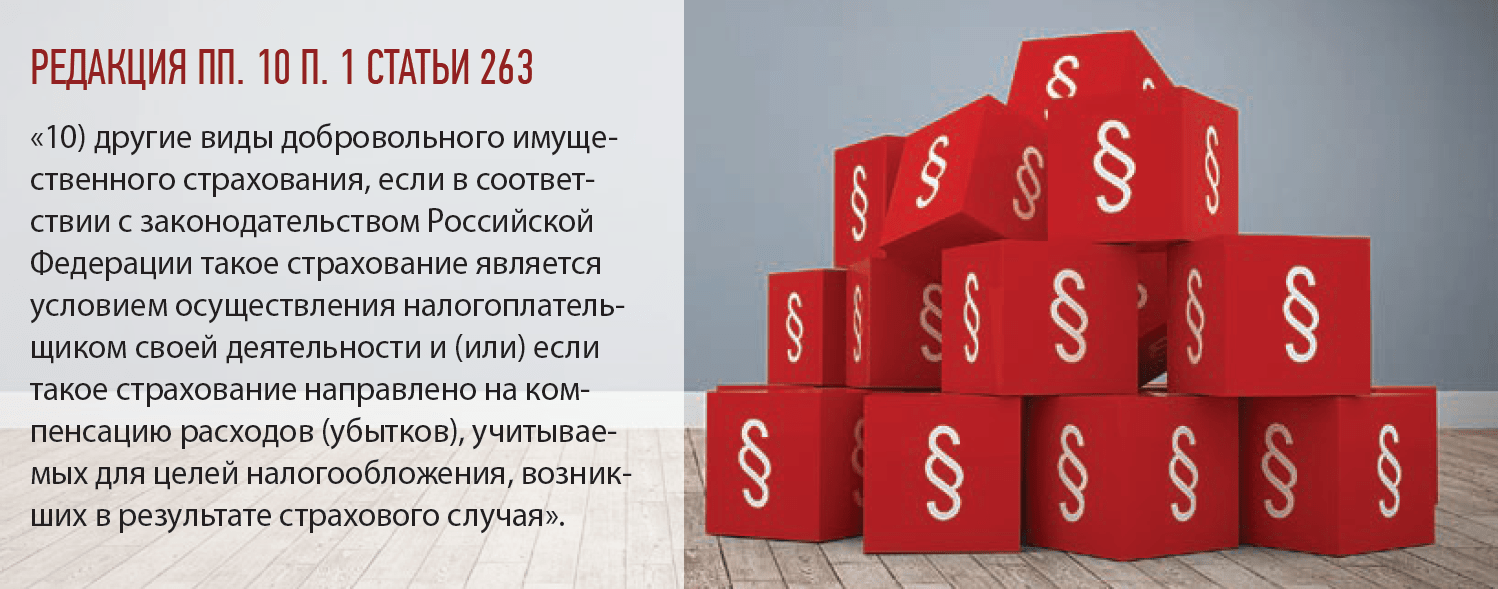

После длительных и конструктивных дискуссий с регулятором, инициативы страховщиков нашли отражение в разработанном Департаментом налоговой политики Минфина России проекте федерального закона «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации». В части налога на прибыль законопроектом предусматривается установление открытого перечня видов договоров страхования, по которым будут учитываться расходы для целей налогообложения.

Именно страхование является тем самым инструментом защиты имущественных интересов, который позволяет управлять рисками и перераспределять их.

По мнению страхового сообщества, предлагаемая законопроектом редакция статьи 263 позволит достигнуть цель по устранению существующих ограничений при признании расходов на добровольное страхование при формировании налоговой базы налога на прибыль налогоплательщиками. В настоящий момент документ находится на этапе подготовки к публичным консультациям. И Всероссийский союз страховщиков будет оказывать всестороннюю поддержку принятия предусмотренных законопроектом изменений относительно возможности учета расходов на добровольное страхование в целях налогообложения прибыли организаций, так как они направлены на реализацию стратегических задач страховой отрасли.