- 23 декабря, 2018

СВОБОДА, РАВЕНСТВО… СТРАХОВАНИЕ

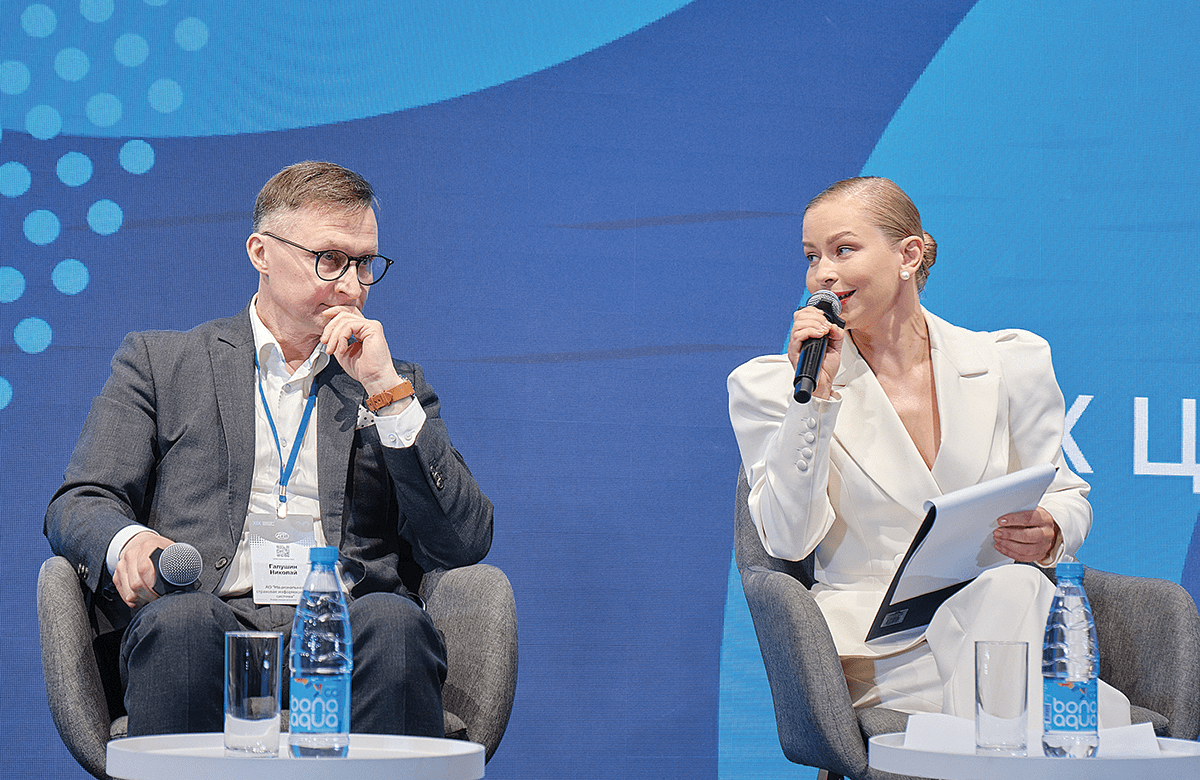

Президент, председатель правления Российской Национальной Перестраховочной Компании (РНПК) Николай Галушин ратует за «усредненный, сбалансированный» путь в страховании жилья от несчастных случаев: продукт, который будет одинаково стоить во всех субъектах федерации и в отношении всех объектов недвижимости. Чем проще, тем лучше и прозрачнее, считает он и приводит убедительные доказательства, почему только такой подход будет справедливым и эффективным.

Современные страховые технологии: Страховые суммы, предусмотренные программой страхования от ЧС, небольшие. Любой страховщик сможет самостоятельно оплатить убыток. Какова же роль РНПК в проекте по страхованию жилья?

Николай Галушин: Неправильным будет сказать, что значительная часть нашей страны не подвержена природным стихийным бедствиям. Но по факту в силу низкого уровня проникновения страхования в массовый сегмент страхования имущества физических лиц, особенно в сельской местности, большинство происходящих природных катастроф остаются вне поля зрения страховщиков — убытки не предъявляются в силу отсутствия (или лишь малого количества) заключенных договоров страхования.

Вспомним катастрофическое наводнение летом 2013 года в Дальневосточном Федеральном округе — основная масса выплаченного возмещения страховщика пришлась на убытки юридических лиц, несмотря на то, что десятки-сотни населенных пунктов были затоплены на протяжении длительного времени.

Принятие закона о страховании жилья граждан от ЧС в перспективе должно изменить ситуацию, вовлекая все больше граждан в защиту собственных имущественных интересов, заключая договоры страхования жилья от ЧС. Это произойдет, однако, в том лишь случае, если региональные страховые программы будут адекватны и для граждан, и для страховщиков, если будет последовательно проводится кампания по информированию граждан о возможностях, предоставляемых в рамках принятого закона, если сами субъекты Федерации будут заинтересованы в том, чтобы их активность не ограничилась самим фактом принятия региональной страховой программы, а продвижением страхования на территории региона.

Увеличение уровня охвата приведет к тому, что те стихийные бедствия, которые носят локальный характер и зачастую остаются неизвестными для страховщиков, поскольку не приводят к тому, что в силу отсутствия заключенных договоров страхования им предъявляются требования по убыткам, будет затрагивать не только население, но и страховщиков, с которыми у них будут заключены договоры страхования. В таком случае уже нельзя будет говорить о том, что значительная часть территории нашей страны не подвержена воздействию природных катаклизмов. Природная катастрофа, приведшая к уничтожению одного жилого строения, застрахованного в рамках региональной страховой программы, не представляет проблем для страховой организации любой размерности. Но и закон не предполагает выплату возмещения по одному домовладению. Основанием для признания события страховым является объявление чрезвычайной ситуации. А в силу самой ЧС и тяжести последствий, быть утраченными могут

одновременно десятки тысяч застрахованных событий. Справиться без перестрахования с таким событием, даже при весьма ограниченных страховых суммах

по одному жилому помещению, может быть проблематично даже для крупной компании.

В результате одной ЧС, скажем, размерности события в ДФО в 2013 году совокупная сумма ущерба может получится огромной.

Чтобы обеспечить максимальную доступность страхования и избежать проблем, подобных ситуации с ОСАГО, когда страховщики просто уходят из убыточных регионов, была разработана законодательная конструкция, которая позволит страховщикам не ограничивать продажи полисов в более рисковых регионах. После заключения договора страхования страховщик значительную долю своих обязательств должен передать в РНПК.