- 23 октября, 2025

В крупнейших регионах России растёт объём предложения вторичной недвижимости за пределами административных центров – исследование Домклик

В России продолжается процесс урбанизации и укрупнения столичных городов: люди активно переезжают ближе к административным центрам своих регионов в поисках лучших карьерных возможностей и условий для ведения бизнеса. Многие остаются там после окончания вузов, перевозят близких и т.п.

Оживление на рынке вторичной недвижимости, связанное со снижением ключевой ставки, привело к тому, что люди активнее берут ипотеку по базовым программам для покупки готового жилья. Эксперты Аналитического центра Домклик выяснили, как на данный момент выглядит соотношение цен и объём предложения «вторички» в административных центрах и за их пределами в крупнейших регионах страны.

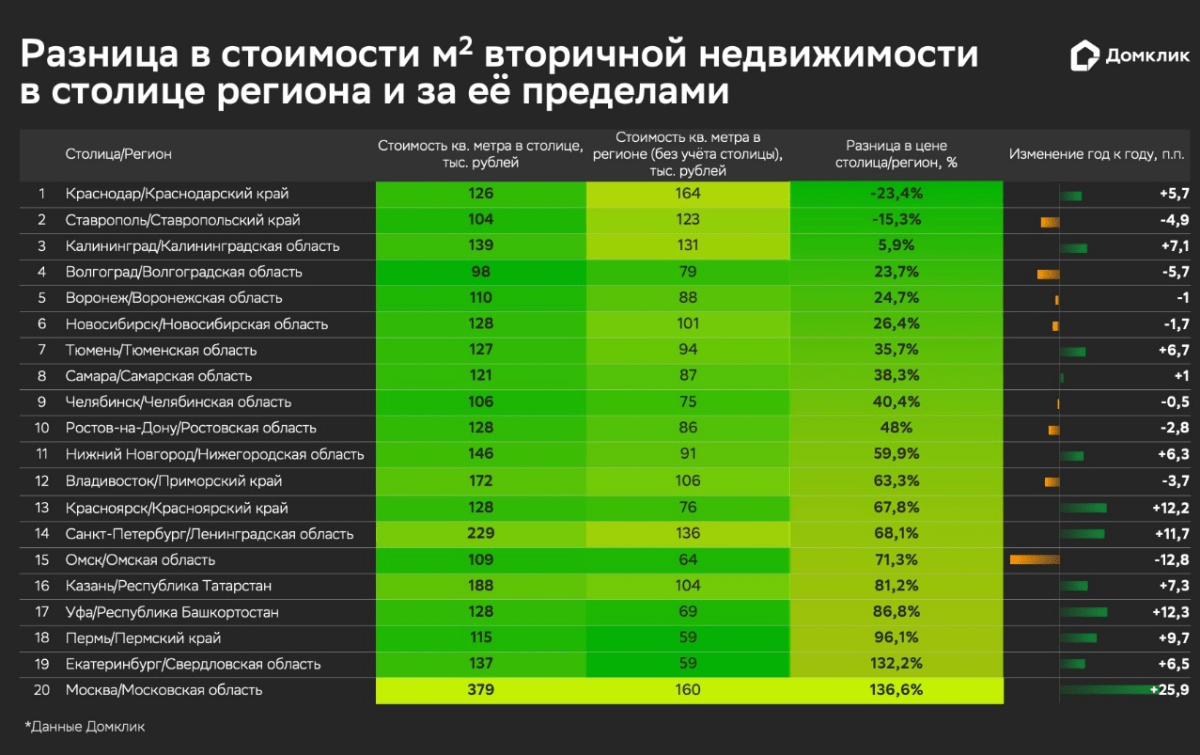

Практически во всех крупнейших регионах РФ вторичная недвижимость за пределами административных центров дешевле. Наибольшая разница в стоимости «квадрата» зафиксирована в Московском регионе, Свердловской области и Пермском крае.

В Москве разрыв между ценой 1 кв. метра «вторички» и областью за последний год увеличился на 25,9 п.п., и сейчас столичный «квадрат» стоит на 136,6% дороже. Похожие показатели зафиксированы в Свердловской области, где цена в Екатеринбурге выше на 132,2%, однако рост – оказался скромнее – +6,5 п.п.

Кроме Москвы, за последний год разница в стоимости недвижимости между столицей и остальными населёнными пунктами региона сильнее всего выросла в Уфе (+12,3 п.п.), Красноярске (+12,2 п.п.) и Санкт-Петербурге (+11,7 п.п.). Эта динамика обусловлена разными темпами изменения цен. В Уфе и Санкт-Петербурге стоимость 1 кв. метра росла быстрее, чем на периферии (+7,4% и +10,6% соответственно), а в Красноярске при умеренном росте цен в городе (+3,9%) за его пределами она, напротив, снижалась (-3,7%).

Сильнее всего вторичная недвижимость снизилась в цене, относительно остального региона, в административных центрах Омской (-12,8 п.п.) и Волгоградской (-5,7 п.п.) областей, а также Ставропольского края (-4,9 п.п.).

В половине рассмотренных регионов разница в стоимости «квадрата» между столицей и периферией не превышает 50%. При этом в двух регионах – Краснодарском и Ставропольском краях – купить вторичное жильё в столицах стоит дешевле, чем на периферии. В Краснодаре «квадрат» дешевле на 23,4%, в Ставрополе – на 15,3%. К ним можно отнести и Калининградскую область, где разница минимальна – всего +5,9% к цене в столице.

Эти три региона объединяет наличие популярных курортных локаций за пределами административных центров, где цены на недвижимость традиционно выше. Например, Сочи и Геленджик в Краснодарском крае; Кисловодск и Ессентуки в Ставропольском крае; Зеленоградск и Светлогорск в Калининградской области. В этих городах представлено много дорогого жилья, которое привлекает туристов и инвесторов, тогда как доля новостроек ограничена.

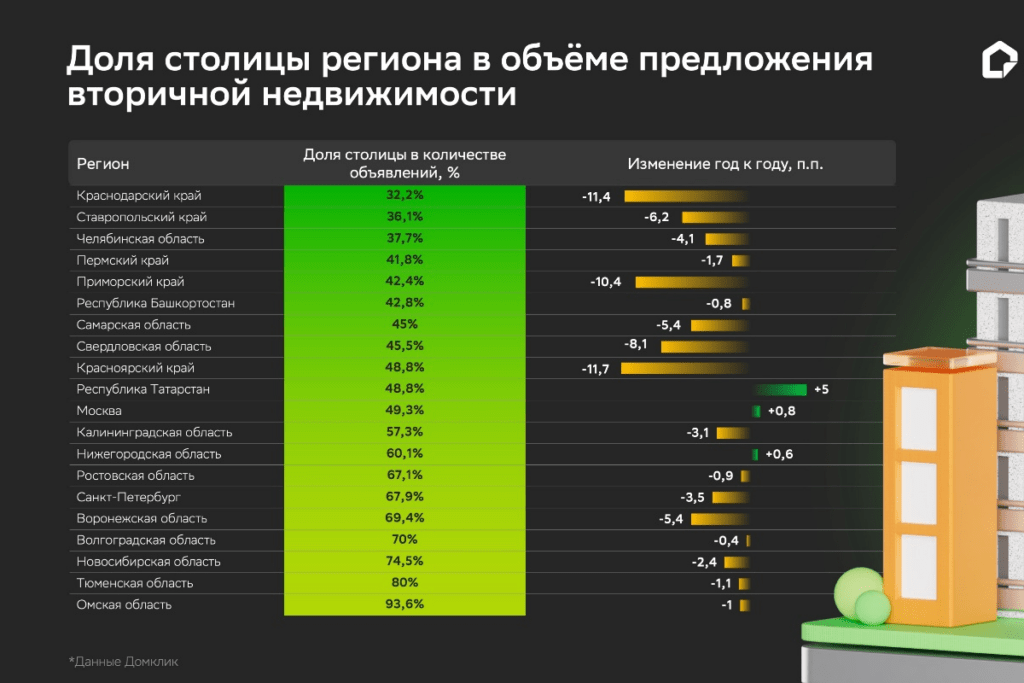

Доля столицы региона в объёме предложения вторичной недвижимости

К октябрю 2025 года во многих рассмотренных субъектах выросла доля предложения вторичной недвижимости за пределами административных центров. За год больше всего в объёме потеряли столицы Красноярского (-11,7 п.п.), Краснодарского (-11,4 п.п.) и Приморского (-10,4 п.п.) краёв.

Доля столицы выросла только в Татарстане (+5 п.п.), Москве (по сравнению с Московской областью +0,8 п.п.) и Нижегородской области (+0,6 п.п.).

Лидерами по доле административных центров в объёме предложения стали Омская (93,6%), Тюменская (80%) и Новосибирская (74,5%) области — это сибирские регионы, где население концентрируется в столицах с развитой инфраструктурой, а других крупных городов практически нет. Особенно ярко это выражено в Омской области, где помимо столицы-миллионника второй по численности город Тара насчитывает менее 27 тыс. жителей.

Примечательно, что столичные регионы сильно различаются по распределению предложения между центром и периферией. Если в Санкт-Петербурге размещено 67,9% объявлений (от общего числа в городе и Ленобласти), то в Москве — лишь 49,3%.

Эта особенность Подмосковья связана с выходом на рынок свежей «вторички», которая активно строилась в области последние десятилетия. В то время как в Ленобласти многие жилые проекты, нацеленные на развитие агломерации, ещё реализуются застройщиками или не вышли на рынок, оставаясь во владении первых собственников.

Методология

Для расчёта были использованы данные об актуальных на начало октября объявлениях о продаже вторичной недвижимости за 2024 и 2025 годы в столицах крупных российских регионов и в соответствующих регионах без учёта административного центра.

В качестве территории за пределами городов федерального значения Москвы и Санкт-Петербурга были использованы данные по Московской и Ленинградской области соответственно.