- 8 октября, 2025

Востребованность рыночной ипотеки выросла на 13,3% – Домклик

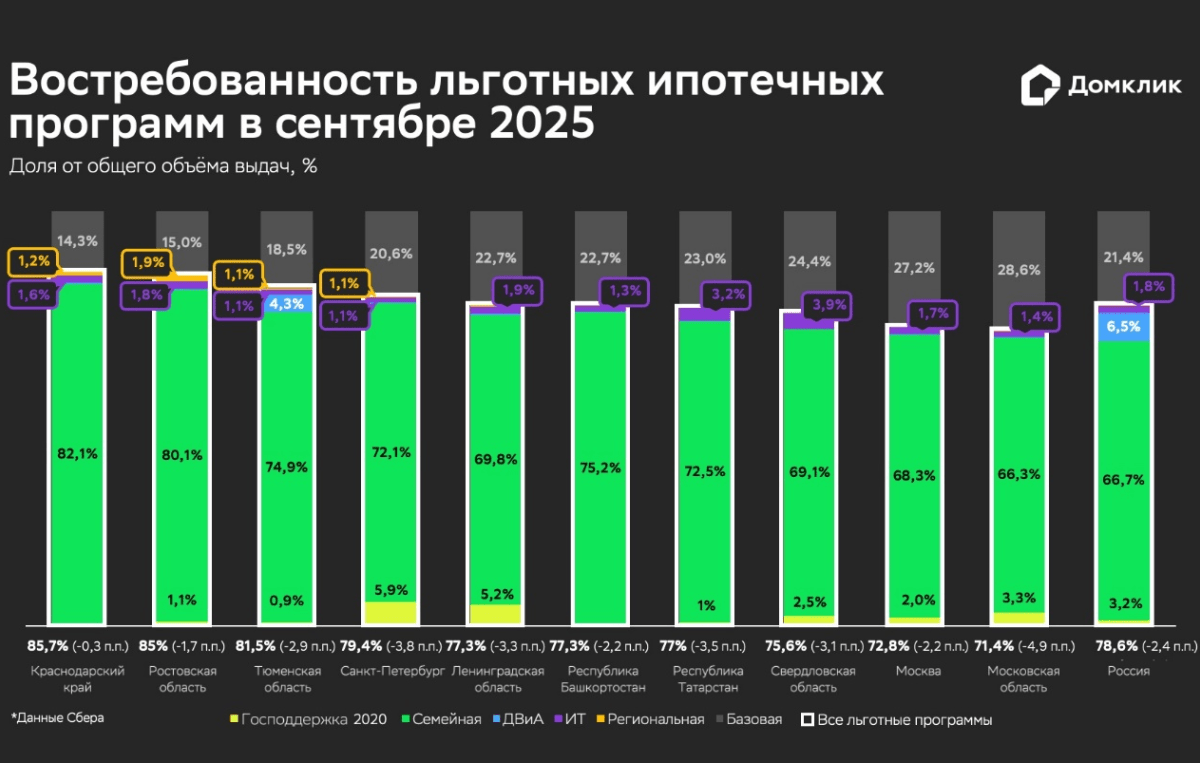

Аналитический центр Домклик публикует ежемесячный обзор ключевых тенденций на ипотечном рынке. В первой части эксперты рассказали о распределении выдач по льготным и рыночным программам в сентябре 2025 года.

Алексей Лейпи, директор департамента «Домклик» Сбербанка:

В сентябре 2025 года вырос спрос на рыночную ипотеку. Объём выдач по базовым (рыночным) программам увеличился на 13,3% к августу, приблизившись к 60 млрд рублей, а доля рыночных программ увеличилась до 21,4% (+1,7 п.п.). В свою очередь доля выдач по льготным программам продолжает корректировку, снизившись на 2,4 п.п. к августу — до 78,6%. Несмотря на это, в сентябре объём выдач по программам с господдержкой немного вырос (+2,8%), составив приблизительно 220 млрд рублей.

Семейная ипотека: рост выдач при снижении доли на рынке

В сентябре выдачи по Семейной ипотеке немного выросли (+2,2% к августу) – до почти 187 млрд рублей. Несмотря на небольшое снижение доли Семейной ипотеки на 1,8 п.п. до 66,7%, данная программа господдержки остаётся наиболее востребованной.

В сентябре регионами с наиболее значимой долей выдач по Семейной ипотеке стали Астраханская область (86,1%), Республика Адыгея (85,6%) и Краснодарский край (82,1%).

Другие программы господдержки: разнонаправленные тенденции

Среди всех льготных программ наибольший рост выдач в сентябре показала IT-ипотека (+11% к августу). Объём выдач Сбера по этой программе превысил 5 млрд рублей. Напротив, интерес к «Дальневосточной и Арктической ипотеке» (ДВиА) сократился: в её рамках было выдано около 18,3 млрд рублей, что на 8,5% меньше, чем в августе.

Наибольшую долю IT-ипотеки в общем объёме выдач продемонстрировали Ярославская (6,2%) и Калининградская (5,5%) области, а также Новосибирская область (4,3%). Лидерами по доле ДВиА стали Амурская область (71,1%), Якутия (70%) и Бурятия (68,5%).

Рыночные программы демонстрируют уверенный рост

Рыночные программы показали самые высокие темпы роста в сентябре. Их доля увеличилась на 1,7 п.п., до 21,4%, а объём выдач вырос на 13,3% – с 52,6 млрд в августе до почти 60 млрд рублей.

Если рассматривать рост объёмов выдач по сегментам рыночных программ, то он наиболее значителен на первичном рынке (+30,4%), что, однако, может быть связано с эффектом низкой базы. Кредитование по рыночным ставкам на первичном рынке не распространено. Драйвером же рынка базовых программ остается вторичное жильё, где объём выдач вырос на 14,3%. Также на 9% увеличились объёмы кредитования на индивидуальное жилищное строительство.

Среди регионов по доле рыночных программ на вторичном рынке лидируют Смоленская (25,8%) и Камчатская (25,7%) области. Наибольший интерес к рыночным кредитам на строительство собственного дома проявили в Омской (7,5% от всего объёма выдач) и Иркутской (5,2%) областях.

Методология: как считали аналитики

С января 2025 года оценка востребованности льготных ипотечных программ изменилась: сейчас аналитики оценивают данные по объёму выделенных средств на ипотечные программы, а не по количеству сделок (выданных кредитов).

Как и ранее, для расчётов используются данные по заключенным ипотечным сделкам Сбера.

При подсчете объёма выдач также учитываются транши (последующие выдачи), что объясняет присутствие на графиках завершившейся в прошлом году программы «Господдержка 2020».