- 2 марта, 2024

СТРАХОВАНИЕ ЖИЛЬЯ: В ЗЕРКАЛЕ СОЦИОЛОГИИ

Какая доля россиян страхует жильё, в том числе на случай чрезвычайных ситуаций, и какую модель потребительского поведения они выбирают? Результатами анализа социологического опроса, проведенного в конце 2023 года, с нами поделился Александр Цыганов, руководитель департамента страхования и экономики социальной сферы Финансового университета при Правительстве РФ.

Несмотря на принятие федерального законодательства, направленного на страхование жилья, и серьезный характер действия стихийных бедствий, приводящих к уничтожению или серьезному повреждению жилой недвижимости, уровень проникновения страхования жилья в регионах России остается низким.

Обычно, и вполне справедливо предполагается, что низкий уровень знаний населения и отсутствие удобных способов их информирования о сути страховой защиты, оплаты страховых услуг препятствуют увеличению охвата населения страхованием жилья. Все эти факторы отягощаются патерналистским поведением, предполагающим не самостоятельное управление собственной жизнью и имуществом, а надежды и расчет на помощь государства в случае чрезвычайной ситуации, понимаемой широко.

В конце 2023 года Исследовательский центр «БИТУБИ Груп» и Департамент страхования и экономики социальной сферы Финуниверситета провел социологическое исследование, посвященное различным аспектам страхования жилья российскими гражданами. Цель исследования — уточнить потребительский выбор россиянами договоров страхования жилья, в первую очередь — от рисков чрезвычайных ситуаций.

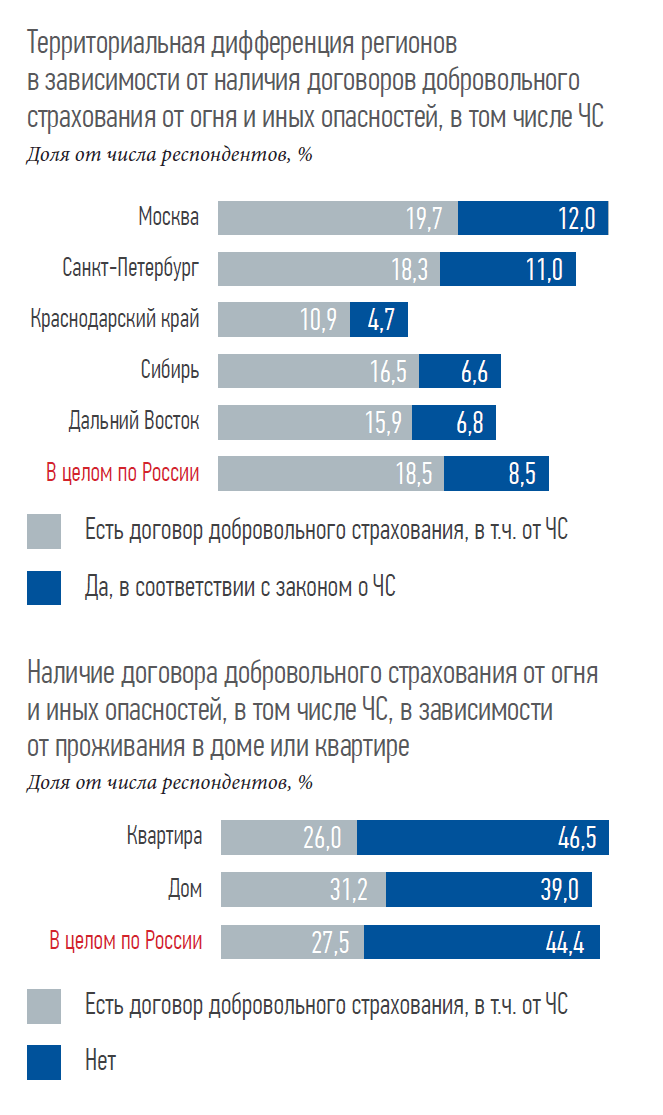

Для уточнения потребительского поведения с учетом практики реализации муниципального страхования жилья были выделены столичные регионы Москва и Санкт-Петербург, Московская и Ленинградская области, а также Краснодарский край. Для определения влияния информации о стихийных бедствиях и чрезвычайных ситуациях были выделены данные по Сибирскому и Дальневосточному федеральным округам.

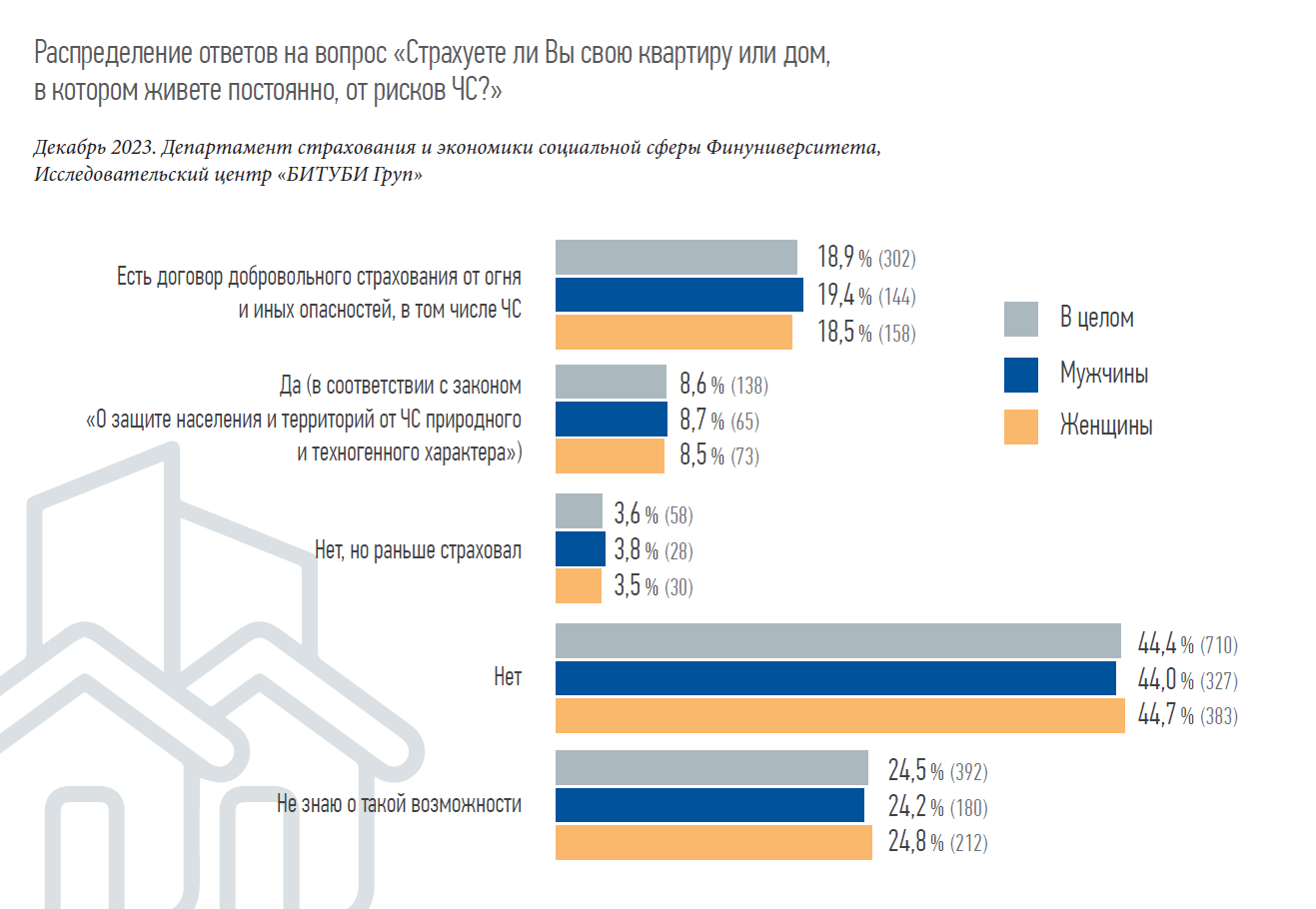

По результатам опроса важно отметить наличие и довольно серьезную долю давших ответ «да» на вопрос о страховании своего жилья в соответствии с законом «О защите населения и территорий от чрезвычайных ситуаций природного и техногенного характера». Отчасти это указывает как на неосведомленность граждан о реальном выполнении данного закона в регионах России, так и его потенциале для расширения страховой защиты населения.

Наиболее распространены ответы «нет» (44,4 %) и «не знаю о такой возможности» (24,5 %). Это подтверждает недостаточное проникновение страхования жилья, как и необходимость существенного повышения уровня финансовой грамотности населения, интенсификации усилий по вовлечению региональных органов власти в формирование программ страхования жилья от чрезвычайных ситуаций и стимулирования повышения уровня застрахованности имущества.

С возрастом растет уровень осведомленности участников опроса о возможностях страхования, что подтверждается наличием договора страхования (с 16,3 % до 19,7 %), и наоборот, снижается уровень неосведомленности о такой возможности (с 27,6 % до 21,9 %).

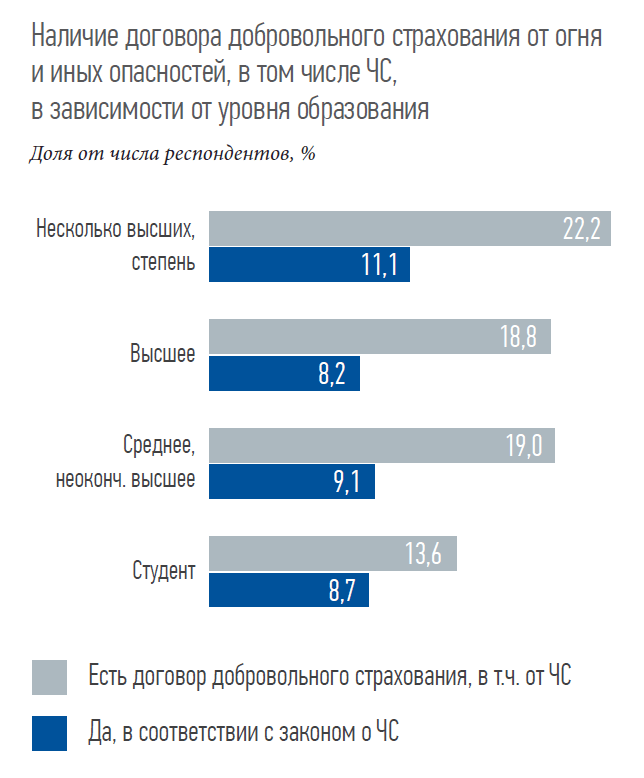

На заключение договора страхования влияет и уровень образования. Понятно, что студенты скорее заявляют о наличии договора страхования своих родителей, чем собственного. У трети лиц с несколькими высшими образованиями или ученой степенью есть договор страхования жилья. Связано это может быть как с более высоким уровнем финансовой грамотности, критическим мышлением, так и с несколько более высоким уровнем дохода этой группы.

Различия в степени проникновения страхования жилья выявлены и в зависимости от региона. Наименьший уровень проникновения страхования анализ данных показал в Краснодарском крае, что выделяет его из числа регионов, где реализовывалось муниципальное страхование жилья.

Ожидаемо, что результаты опроса показали большую популярность страхования среди жителей индивидуальных домов.

Теоретически специальность и место работы могли бы оказать влияние на заключение договоров страхования жилья с учетом различий в уровне финансовой грамотности представителей различных специальностей, но в реальности эти факторы практически не оказывают влияние.

Принципиально меняет отношение владельцев жилья к страхованию дома или квартиры наличие иного полиса добровольного страхования. Более 60,9 % тех, кто не имеет иных полисов, не страхуют свое жилье, а 34,4 % не обладают нужной информацией. При наличии иного полиса 59,9 % людей выбирают возможность застраховать свою квартиру или дом от рисков чрезвычайных ситуаций комплексно или частично. В свою очередь, наличие полиса страхования жилья увеличивает вероятность заключения и иных договоров страхования (87,3 %).

Таким образом, в числе факторов и причин, по которым отсутствует страховая защита, можно отметить вероятный недостаток средств, непонимание сущности и преимуществ страхования, недоверие к финансовым институтам и страховым компаниям, а также уровень понимания самого термина «риск чрезвычайной ситуации». Кроме того, на решение о заключении договоров страхования жилья от ЧС влияет патернализм — ожидание государственной поддержки в случае неблагоприятной ситуации, а не осознание ответственности за свою собственность.