- 5 мая, 2024

НА ПУТИ К ЭКОСИСТЕМЕ

Страхование жизни активно трансформируется и совершенствуется от классических программ к целой экосистеме, направленной на защиту человеческих и семейных ценностей, считает генеральный директор компании ООО «СК «Ингосстрах-Жизнь» Владимир Черников. В своем интервью он рассказал об основных трендах рынка и ключевых стратегических фокусах развития компании.

ССТ: Как Вы оцениваете результаты рынка страхования жизни по итогам 2023 года?

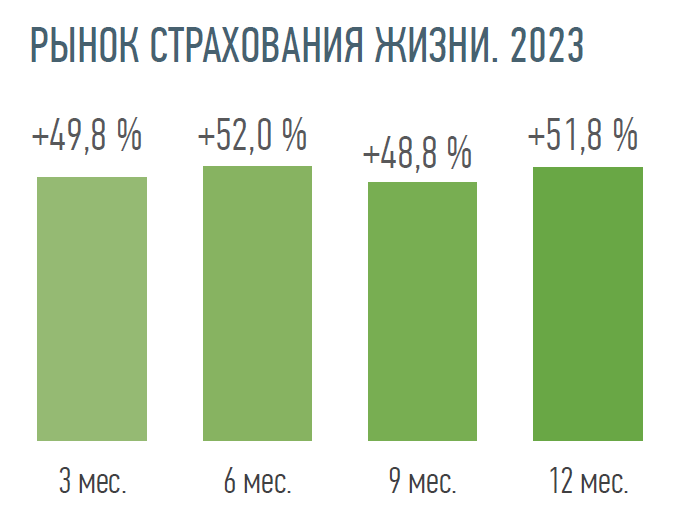

Владимир Черников: Рынок страхования жизни показал уже ожидаемый результат, продемонстрировав рост более чем на 50 %. Как в части динамики, так и объема бизнеса по итогам 2023 года отрасль является безусловным лидером среди прочих видов классического страхования. Данные статистики в течение 2023 года это подтверждают: +49,8 % в I квартале 2023 года, +52 % за 6 месяцев 2023 года, +48,8 % 9 месяцев 2023 года, +51,8 за 12 месяцев 2023 года. Лидером по объему доли среди направлений бизнеса продолжает оставаться НСЖ: 43,3 %, демонстрируя стабильный рост +41,4 % год к году. Будучи наиболее клиентоцентричными с очевидной и подтвержденной клиентской ценностью, программы накопительного страхования жизни остаются оптимальным инструментом 100 % сохранности и защиты капитала. Гарантированный доход, защита от рисков, сохранность накоплений и разнообразие сервисных опций — это ровно те параметры, которые обеспечивают продукту должную степень востребованности.

ССТ: Какова динамика по остальным сегментам страхования жизни?

В. Ч.: Все линии бизнеса по итогам 2023 года демонстрируют существенный рост. ИСЖ, все больше напоминающее в текущей конфигурации НСЖ, в части 100 % возврата всех внесенных средств, включенного гарантированного дохода, помимо дополнительного инвестиционного, обеспечило положительную динамику +75,6 % год к году с объемом доли в 24,5 %. Хотя, если сравнивать с относительно стабильным 2021 годом, остается порядка 5 % дефицита по объему сборов.

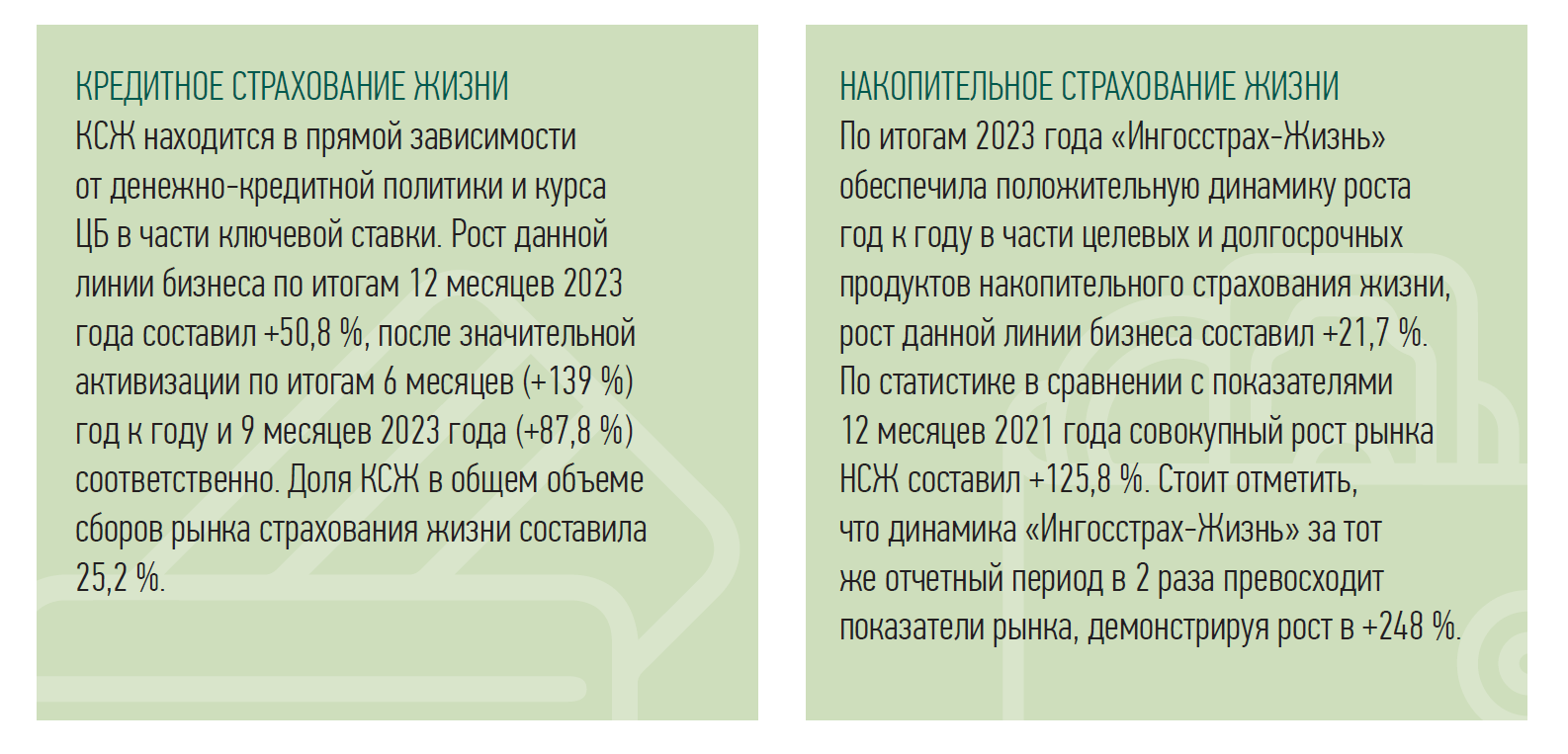

В части КСЖ примечательно, что, начиная с марта 2023 года, динамика всех сегментов кредитования заметно ускорилась, напрямую повлияв и на рост кредитного страхования жизни. Однако к концу 2023 года динамика скорректировалась, отреагировав должным образом на изменения ключевой ставки Банка России.

Стоит отметить, что прочие виды страхования жизни также показывают значительный рост +48,5 %, в первую очередь, ввиду увеличения объемов программ медицинского страхования, в том числе включенных в тело кредита, обеспечив таким образом динамику сборов данного вида страхования +98,2 % среди страховщиков с лицензией на «жизнь».

Резюмируя — рынок, демонстрировавший на протяжении трех кварталов 2023 года положительную динамику, по итогам 12 мес. достиг отметки в 814 млрд руб., что в совокупности составляет порядка 34 % всего рынка страхования.

ССТ: Что, по Вашему мнению, обусловило такой рост?

В. Ч.: Становится очевидным, что в современных реалиях мы наблюдаем расширение роли страхования жизни. На первый план выходит трансформация потребительской ценности для наших клиентов в пользу заботы о близких, о детях, всех тех, кто нам дорог. Продукты страхования жизни в 2024 году стали универсальным, вошедшим в повседневный обиход, инструментом гарантированного сохранения и преумножения капитала, защиты жизни и здоровья себя и близких, фактически выступая в форме экосистемы, направленной на защиту самого главного — человеческих ценностей.

Важно отметить, что отрасль не останавливается на достигнутом. Запуск долевого страхования жизни (ДСЖ), который ожидается в 2025 году — это хороший пример того, что продукты будут развиваться и дальше, предлагая решения для расширенных сегментов клиентов.

ССТ: При таком быстром росте спроса на страхование жизни что происходит со сроками договоров?

В. Ч.: На основе действующего продуктового портфеля «Ингосстрах-Жизнь» прослеживается несколько характерных трендов. Доли договоров страхования сроком 5 и 7 лет скорректировались в пользу более краткосрочных программ страхования — от 1 года до 3 лет, в качестве наиболее комфортной для наших клиентов дюрации в рамках решения среднесрочных стратегических целей и задач.

Отдельного внимания при этом заслуживают программы пожизненного страхования, срок которых превосходит отметку в 10 лет. Доля данного сегмента договоров в портфеле «Ингосстрах-Жизнь» превышает 65 %. Важно отметить, что задачи, решаемые при приобретении продуктов страхования жизни сроком от 10 лет и более, имеют существенное отличие от краткосрочных программ, т. к. их фокус в первую очередь направлен на проявление заботы о людях, перед кем страхователь чувствует и несет ответственность.

ССТ: Происходят ли изменения в профиле клиентов вашей компании?

В. Ч.: На примере портфеля «Ингосстрах-Жизнь» на протяжении трех лет отчетливо закрепился тренд в пользу увеличения количества страхователей-женщин: по итогам 2023 года 60 % — женщины, тогда как в 2021 году доли были равными. Предположительно, задачи обеспечения долгосрочных накоплений, создания подушки безопасности и финансового планирования приобрели новые черты и актуальность у хранительниц семейного очага.

В части изменений возрастной модели заслуживает внимания сегмент 20–40 лет, продемонстрировавший в 2023 г. двукратный рост доли в портфеле по сравнению с 2022 годом. Этот тренд подтверждает, что более молодые клиенты все чаще и чаще рассматривают программы НСЖ в качестве первостепенного инструмента 100-процентного сохранения, гарантированного приумножения и накопления капитала. Очевидно, что тренд на популяризацию программ страхования жизни среди молодежи будет продолжен и в будущем.

ССТ: Как будут в дальнейшем развиваться страховые продукты в т.ч. продукты по страхованию жизни?

В. Ч.:. Если провести параллель между распространенными классическими видами страхования, находящимися у всех на устах, которые можно характеризовать, в т.ч. в качестве востребованных продуктов, таких как каско, ОСАГО, ДМС, имущественные виды, и сравнить их с линией бизнеса страхования жизни, безусловно, каждый из них будет иметь свою подтвержденную ценность и этапы дальнейшего развития со своей динамикой. Таким образом, я бы рассматривал вопрос несколько шире, а именно, в плоскости того, насколько программы страхования комфортно встраиваются в повседневную жизнь людей, тем самым обогащая ее и делая качество их жизни лучше и комфортнее.

Страхование жизни, в частности накопительные виды, представляют собой уникальную сущность. Это модель комплексного страхового покрытия, которая направлена на защиту самого важного — человеческих ценностей, жизни и здоровья, заботы о родных и близких.

Приведу простой пример: программа накопительного страхования жизни «Копи с кешбэк» от «Ингосстрах-Жизнь». Продукт с ежегодными платежами срокам на 3 или 5 лет, со 100 % возвратом всех внесенных взносов по окончанию срока действия договора и гарантированным доходом (кешбэком) от каждого взноса, четко зафиксированного в договоре, при этом жизнь и здоровье будут застрахованы.

На примере пятилетней программы доход от взноса за первый год составит 30 %, во второй — 25 % и по 15 % в последующие годы. Стоит отметить немаловажный факт, что для программ страхования жизни сроком от 5 лет и более предусмотрены налоговые преференции — возможность получения ежегодного социального налогового вычета в размере 13 % от суммы взноса, но не более 19 500 руб. в год, что в свою очередь увеличивает клиентскую ценность продукта и доход для клиента.

Программы НСЖ в первую очередь характеризуется проявлением ответственности перед близкими, чувством заботы страхователя перед теми, кто дорог, и кто может нуждаться в помощи. Именно благодаря этим качествам, данная линия бизнеса продолжит оказывать существенный эффект на всю отрасль страхования, занимая при этом лидирующую роль. Как я упоминал ранее, по результатам 2023 г. доля сборов по продуктам страхования жизни составляет 34 % от всего рынка страхования, и я уверен, что это далеко не предел.

ССТ: Какие прогнозы вы дадите на 2024 год?

В. Ч.: Страхование жизни в 2023 году закрепилось в качестве безусловного лидера в части динамики роста, что подтверждает высокую степень развития отрасли. Очевидно, заданный тренд будет продолжен. Ожидаемо, динамика 12 месяцев 2024 года может составить не менее +35 %, а в абсолютных значениях рынок страхования жизни перешагнет отметку в триллион рублей. При этом ключевой вектор развития индустрии в 2024 года будет обращен именно в сторону программ страхования жизни со 100 % защитой капитала, в т.ч. включенным гарантированным доходом.

ССТ: Каковы планы Вашей компании на 2024 год?

В. Ч.: Стратегический фокус «Ингосстрах-Жизнь» направлен на реализацию клиентоцентричных и очевидных продуктов в соответствии с запросами потребителя. Статистика действующего портфеля подтверждает широту и многогранность ожиданий страхователя от программ страхования жизни и тех задач, которые могут быть решены с их помощью. Именно фокус на клиенте, понимание его ценностей и того, что для него действительно дорого, человекоцентричный подход при структурировании продуктового предложения являются ключевыми факторами для достижения достойного результата, которым можно гордиться.

Продуктовый портфель компании «Ингосстрах-Жизнь» продолжает укреплять свои позиции и обеспечивать рост в сегменте целевых и долгосрочных продуктов накопительного страхования жизни. Будучи некэптивной компанией, «Ингосстрах-Жизнь» уверенно закрепилась в ТОП-10 крупнейших страховщиков жизни в общем зачете и ТОП-2 среди некэптива, продолжая демонстрировать положительную динамику по объемам сборов.