- 12 сентября, 2025

НБКИ: в августе доля отказов по заявкам на автокредиты сократилась до минимальных значений с начала года

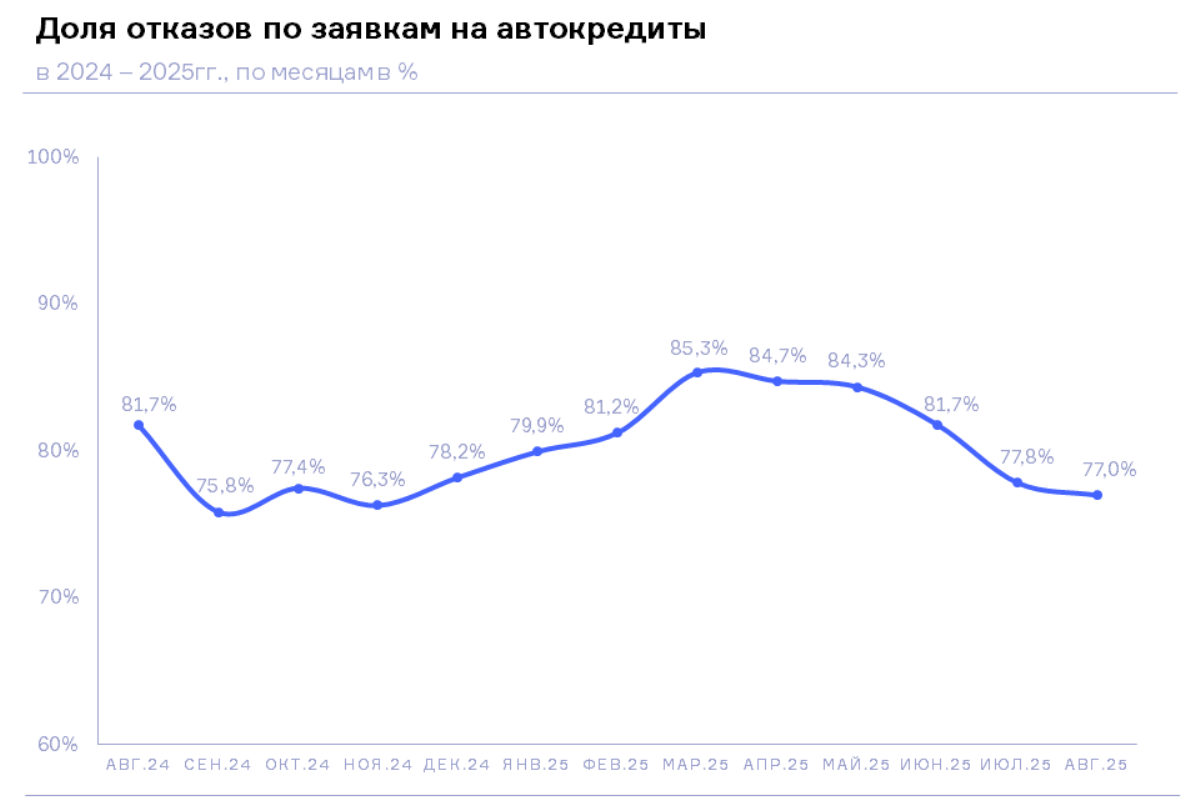

По данным кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), доля отказов по заявкам на автокредиты в августе 2025 года составила 77,0%, снизившись по сравнению с аналогичным периодом прошлого года на 4,7 процентных пункта (п.п.) (в августе 2024 года – 81,7%), а по сравнению с предыдущим месяцем на 0,8 п.п. (в июле 2025 года – 77,8%). Стоит отметить, что данный показатель снижается уже пятый месяц подряд, и в августе достиг минимальных значений с начала 2025 года.

Наибольшие доли отказов по заявкам на автокредиты в регионах РФ (среди 20 регионов-лидеров по количеству поданных заявок на автокредиты) в августе 2025 года были отмечены в Новосибирской (80,2%) и Кемеровской (79,7%) областях, Краснодарском крае (79,3%), а также в Ростовской области (78,7%) и Ставропольском крае (78,1%). В свою очередь наименьшая доля отказов в топ-20 регионов была зафиксирована в Республике Татарстан (71,0%), Санкт-Петербурге (72,1%), Нижегородской (72,2%), Самарской (72,3%) и Воронежской (72,5%) областях, а также в Москве (73,8%).

При этом наиболее серьезная динамика снижения доли отказов по заявкам на автокредиты (среди 20 регионов-лидеров по количеству поданных заявок на автокредиты) в августе 2025 года по сравнению с аналогичным периодом прошлого года была зафиксирована в Москве (-8,7 п.п.), Московской области (-7,0 п.п.), Санкт-Петербурге (-6,7 п.п.), Ставропольском крае (-6,3 п.п.) и Волгоградской области (-6,0 п.п.). В свою очередь наименьшую динамику сокращения доли отказов в топ-20 регионов за прошедший год показали Новосибирская (-2,8 п.п.) и Кемеровская (-2,9 п.п.) области, республики Татарстан (-3,5 п.п.) и Башкортостан (-4,0 п.п.), а также Нижегородская область (-4,0 п.п.) (Таблица 1).

«Рост доли отказов по заявкам на автокредиты в конце 2024 – начале 2025гг. сформировал на рынке значительный отложенный спрос, на который обратили внимание и банки, – отмечает директор по маркетингу НБКИ Алексей Волков. – Учитывая, что ключевая ставка начала снижаться, а на рынке присутствуют ожидания ее дальнейшего понижения, банки адаптируют свой аппетит к риску к изменениям сложившейся конъюнктуры. В результате доля отказов по заявкам на автокредиты постепенно сокращается. Вместе с тем, несмотря на некоторый рост одобрения, аппетит банков к риску все еще находится на довольно низком уровне. Регулятор по-прежнему придерживается жесткой денежно-кредитной политики по охлаждению кредитного рынка, поэтому кредиторы ориентируются на заемщиков с хорошей кредитной историей и значением показателя долговой нагрузки (ПДН) не более 50%. В этой связи потенциальным заемщикам стоит внимательно следить за своей кредитной историей, не допуская ее ухудшения».

Таблица 1. Динамика доли отказов по заявкам на автокредиты в регионах РФ (среди 20 регионов-лидеров в данном сегменте розничного кредитования) в августе 2025 года по сравнению с августом 2024 года, п.п.

| По регионам | август 2024,

% |

август 2025,

% |

Изменение,

в п.п. |

|

| 1 | Новосибирская область | 83,0% | 80,2% | -2,8% |

| 2 | Кемеровская область | 82,6% | 79,7% | -2,9% |

| 3 | Краснодарский край | 83,4% | 79,3% | -4,1% |

| 4 | Ростовская область | 83,4% | 78,7% | -4,7% |

| 5 | Ставропольский край | 84,4% | 78,1% | -6,3% |

| 6 | Тюменская область (с ХМАО и ЯНАО) | 81,8% | 77,6% | -4,2% |

| 7 | Свердловская область | 83,0% | 77,5% | -5,5% |

| 8 | Челябинская область | 81,0% | 76,5% | -4,5% |

| 9 | Московская область | 83,2% | 76,2% | -7,0% |

| 10 | Республика Башкортостан | 79,9% | 75,9% | -4,0% |

| 11 | Оренбургская область | 79,7% | 75,6% | -4,1% |

| 12 | Волгоградская область | 81,3% | 75,3% | -6,0% |

| 13 | Ленинградская область | 80,8% | 75,0% | -5,8% |

| 14 | Пермский край | 79,7% | 74,9% | -4,8% |

| 15 | г. Москва | 82,5% | 73,8% | -8,7% |

| 16 | Воронежская область | 77,8% | 72,5% | -5,3% |

| 17 | Самарская область | 77,3% | 72,3% | -5,0% |

| 18 | Нижегородская область | 76,2% | 72,2% | -4,0% |

| 19 | г. Санкт-Петербург | 78,8% | 72,1% | -6,7% |

| 20 | Республика Татарстан | 74,5% | 71,0% | -3,5% |