- 9 сентября, 2025

Аналитика: тенденции развития сегмента ОСАГО

Развитие сегмента ОСАГО в 2022–2025 годах было обусловлено несколькими факторами: расширением тарифного коридора, корректировкой отдельных коэффициентов, введением возможности покупки краткосрочных полисов, снижением проблем с доступностью полисов с помощью запуска перестраховочного пула, совершенствованием системы электронного урегулирования убытков.

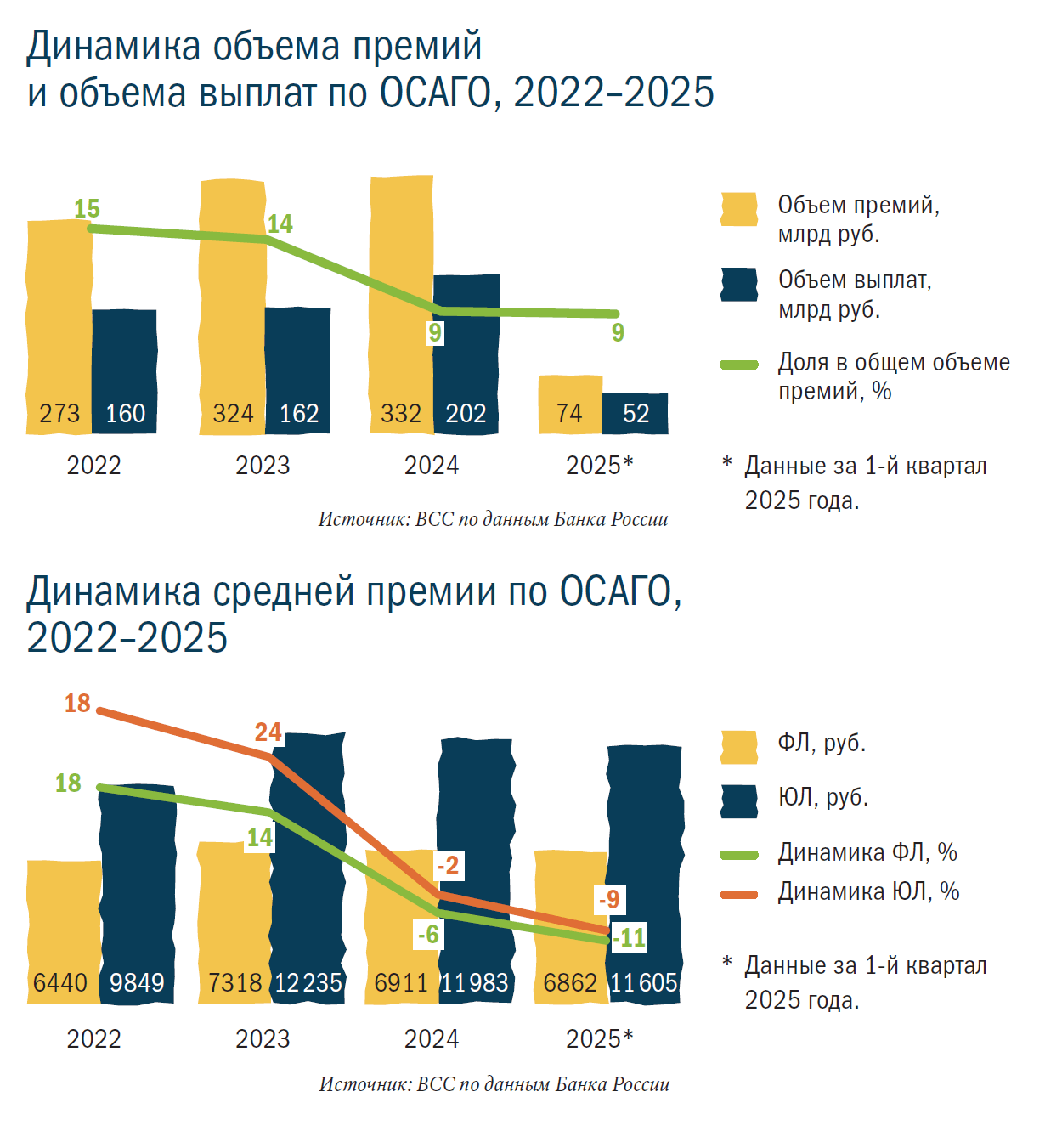

В 2022–2023 годах ОСАГО стало драйвером страхового рынка, когда темп прироста премий превышал среднерыночные значения. В 2024 году динамика роста замедлилась, а объем премий по итогам I квартала 2025 года соответствует уровню аналогичного периода прошлого года, что связано со снижением продаж новых автомобилей и высоким уровнем конкуренции, сдерживающим рост средней премии. Традиционная доля ОСАГО в совокупном объеме страховых сборов (13–15 %) снизилась к 2025 году до 9 % в результате резкого увеличения объема премий по страхованию жизни.

В 2022–2023 годах из-за роста стоимости запчастей наблюдался существенный рост средней премии: +20 % в 2022 году, +15 % в 2023 году, в результате чего средняя стоимость полиса составила 7,9 тыс. руб. против 5,6 тыс. руб. в 2021 году.

Со 2 марта 2024 года вступили в действие нововведения, касающиеся возможности заключения краткосрочных договоров страхования, и количество полисов по итогам года выросло на 8 %. При этом общая средняя премия по ОСАГО снизилась на 5 %, а без учета краткосрочных договоров по данным РСА практически не изменилась (-0,2 %).

Темп прироста премий в сегменте страхования автомобилей юридических лиц оказался выше аналогичного показателя в сегменте страхования автомобилей, принадлежащих гражданам, из-за конкурентной борьбы за низкоубыточных клиентов. Благодаря широкому тарифному коридору при расчете премий учитывается индивидуальный профиль риска, и стоимость полиса для аккуратных водителей с учетом применения тарифных коэффициентов может оставаться на прежнем уровне или даже снижаться год к году.

Конкуренция в сегменте остается высокой, но существенных изменений количества игроков и концентрации по объему премий не происходит. В настоящее время на рынке работает 32 компании, 9 из них участвуют в международной системе «Синяя карта», позволяющей расширить действие страховой защиты на территорию Белоруссии без покупки отдельного полиса. Основной объем премий (>98%) аккумулируют 20 страховщиков.

Индекс Херфиндаля-Хиршмана достаточно стабилен (диапазон значений в 2022–2024 годах от 1032 до 1023), что характеризует сегмент ОСАГО как умеренно-концентрированный.

Высокий уровень конкуренции подтверждается снижением количества претензий: для игроков рынка с клиентской базой более 2 млн действующих в 2024 году договоров ОСАГО среднее число жалоб составило 0,18 на 10 тыс. заключенных договоров против 0,26 в 2023 году.

Благодаря запуску в 2022 году перестраховочного пула ОСАГО снизилось число претензий, касающихся проблем с доступностью договоров для отдельных категорий водителей. По данным Банка России количество жалоб на отказы в заключении договора ОСАГО сократилось почти в 4 раза в 2023 году по сравнению с 2022 годом.

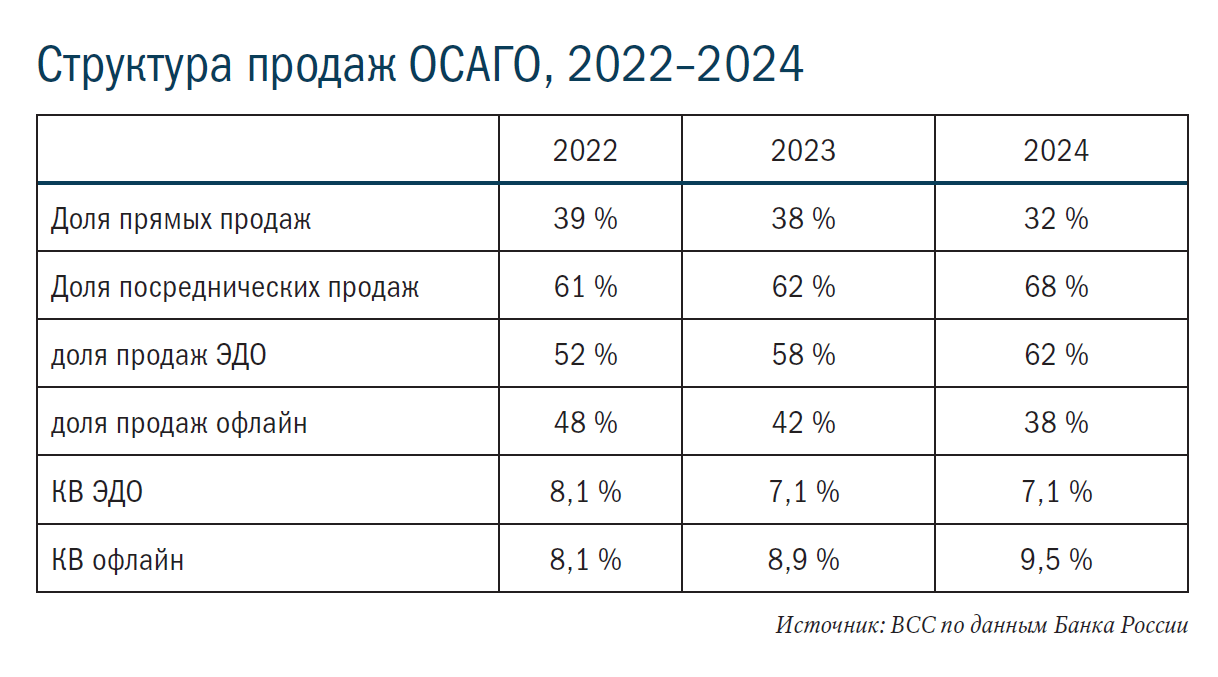

ОСАГО остается драйвером развития электронных продаж по рынку в целом: объем премий, полученных через этот канал, увеличился со 142 млрд руб. в 2022 году до 205 млрд руб. в 2024 году, на онлайн-продажи приходится 64 % премий по ОСАГО. При этом доля этого вида в общих продажах с применением электронного документооборота (ЭДО) постепенно снижается по мере развития этого канала в других сегментах рынка. Тенденцией последних лет стал рост доли посреднических продаж онлайн, что может быть связано в том числе с переходом традиционных страховых агентов в продажи через систему электронного документооборота.

При этом ставки комиссионного вознаграждения, которые в 2022 году не зависели от канала продаж, показывают разнонаправленную динамику: тенденцию к росту в офлайн-канале и противоположную — в онлайн-продажах.

Одним из ключевых драйверов роста числа заключенных договоров явились короткие полисы ОСАГО. Со 2 марта 2024 года вступили в силу поправки к Закону об ОСАГО, разрешающие оформлять краткосрочные полисы обязательной «автогражданки» сроком от одного дня до трех месяцев. В первую очередь, такие полисы интересны таксистам (99 %), осуществляющим деятельность не на регулярной основе, а также водителям, которым необходимо совершать редкие или разовые поездки.

По данным РСА с начала 2025 года отмечается тенденция роста количества заключенных договоров по годовым полисам ОСАГО, в том числе в регионах-лидерах «красной зоны» рэнкинга РСА, свидетельствующая о положительной динамике и возможных улучшениях ситуаций с проблемами мошеннических практик или соблюдением ПДД в этих субъектах РФ.

Самый высокий темп роста количества заключенных договоров ОСАГО наблюдается на новых территориях. Это связано с тем, что с 1 января 2025 года законодательство об ОСАГО там стало действовать в полном объеме.

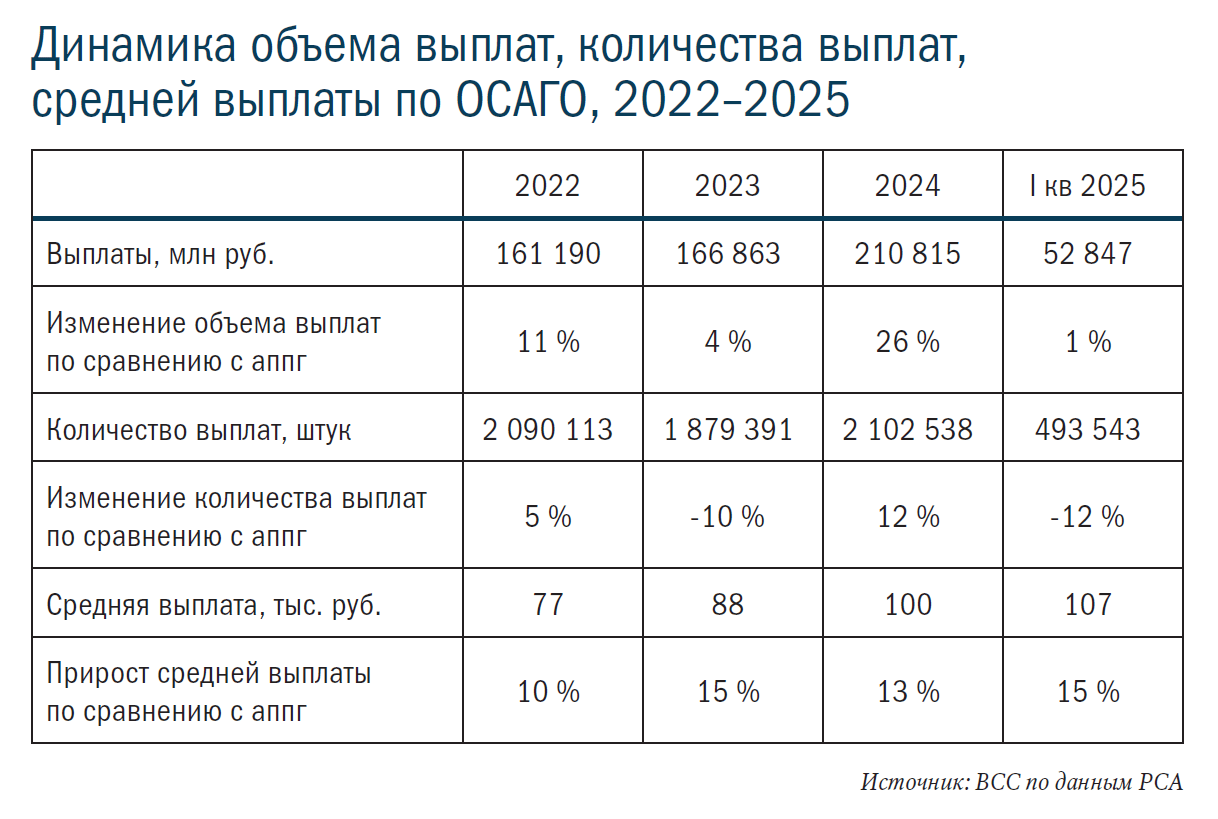

Несмотря на рост стоимости восстановительного ремонта, темп прироста объема выплат в 2022–2023 гг. оказался ниже темпа прироста премий. В 2024 году ситуация изменилась, выплаты выросли на четверть.

Факторами увеличения выплат являются резкий рост средней выплаты год-к-году, возврат к денежной форме возмещения взамен натуральной после введения санкционных ограничений, ставших причиной удлинения сроков доставок и роста стоимости запчастей. На количество выплат оказывают влияние распространение камер наблюдения, благодаря которым поведение водителей на дорогах становится более аккуратным.

ОСАГО является драйвером цифровизации не только в части заключения договоров страхования, но и урегулирования убытков.

15 июля 2023 года на Едином портале государственных услуг (ЕПГУ) запущен онлайн-сервис «Возмещение убытков после ДТП по ОСАГО», одним из преимуществ которого является автоматическое использование сведений о ДТП, внесенных в извещение о ДТП, которое было оформлено в электронном виде. Этот сервис обеспечивает отсутствие расхождения между заявлением о страховом случае и извещением как документом о ДТП. Благодаря этому уже в первом полугодии 2025 года практически все убытки в результате ДТП, по которым оформлено электронное извещение, заявляются в электронном виде. Следующим этапом цифровизации стало введение с 2025 года обязанности страховщиков принимать заявления о страховом случае в электронном виде через личный кабинет на своих сайтах и в мобильных приложениях.

ОСАГО остается драйвером развития электронных продаж по рынку в целом

Сегмент ОСАГО характеризуется неоднородностью распределения выплат по субъектам РФ. В 2022–2023 гг. регионы с максимальными коэффициентами выплат были сосредоточены в Северо-Кавказском ФО. В 2024–2025 гг. ухудшилась ситуация в Дальневосточном, Приволжском, Сибирском федеральном округах.

Развитие сегмента связано с дальнейшим повышением гибкости страховых тарифов, корректировкой системы натурального возмещения через предоставление возможности ремонта на СТОА по выбору потерпевшего, проверкой наличия договора с помощью камер, а в средне- и долгосрочной перспективе — с повышением лимитов выплат по жизни и здоровью, а также имущественному ущербу.