- 8 сентября, 2021

ЧРЕЗВЫЧАЙНОЕ АГРОСТРАХОВАНИЕ

С 1 июля 2021 года Федеральный закон № 260-ФЗ «О государственной поддержке в сфере сельскохозяйственного страхования и о внесении изменений в Федеральный закон «О развитии сельского хозяйства»» (Закон о господдержке) вступил в силу в новой редакции.

С ПРИРОДНОГО ХАРАКТЕРА

Кира Свинцова

Фото: Партнер юридической фирмы AKS Legal, кандидат юридических наук

Ключевым изменением стало широко обсуждаемое в страховом сообществе расширение перечня страховых рисков, в частности — добавлена возможность страхования рисков утраты урожая сельхозкультуры и урожая многолетних насаждений на случай наступления чрезвычайной ситуации природного характера (ЧС природного характера).

Закономерно, что на данном этапе нововведения породили больше вопросов, чем ответов. Давайте попробуем разобраться.

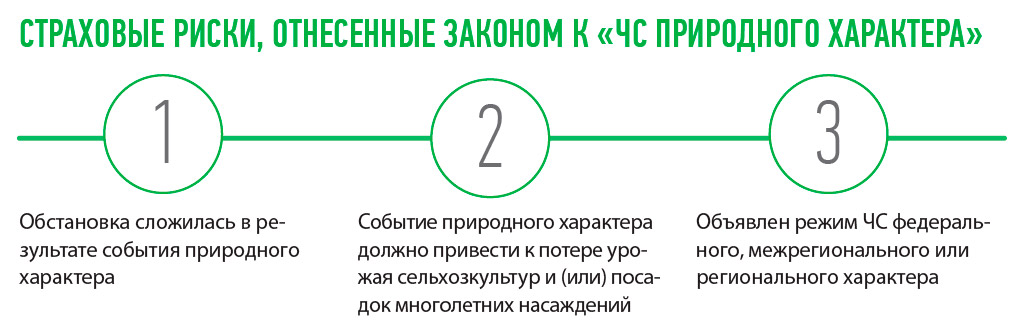

В подпункте 19 статьи 2 Закона о господдержке под чрезвычайной ситуацией природного характера понимается обстановка на определенной территории, сложившаяся в результате события природного происхождения, которое привело к утрате (гибели) урожая сельскохозяйственной культуры и (или) утрате (гибели) посадок многолетних насаждений и повлекло за собой введение режима чрезвычайной ситуации федерального, межрегионального или регионального характера1.

Буквальный анализ данного положения с учетом положений Закона о ЧС позволяет выделить несколько характеристик страхового риска «чрезвычайная ситуация природного характера». Интересно отметить, что Закон о ЧС предусматривает введение режима чрезвычайной ситуации в результате опасного природного явления.

Критерии опасных природных явлений утверждены Руководящим документом Росгидромета РД 52.88.699-2008. Учитывая, что ЧС природного характера должна привести к введению режима чрезвычайной ситуации, событие природного характера должно, с нашей точки зрения, как минимум, соответствовать критериям опасного природного явления.

Важно подчеркнуть, что нововведения в Закон о господдержке не покрывают риск утраты в результате чрезвычайной ситуации природного характера на муниципальном, межмуниципальном и локальном уровне, т. е. в отдельно взятом хозяйстве.

СПЕЦИАЛЬНЫЕ ТРЕБОВАНИЯ

На договор страхования урожая сельхозкультур по риску ЧС природного характера распространяются общие требования, установленные ст. 4 Закона о государственной поддержке для договора сельхозстрахования с господдержкой: договор должен быть заключен в отношении всей площади земельных участков, на которых выращивается объект страхования, в срок не позднее 15 календарных дней после окончания сева или посадки либо до момента прекращения вегетации многолетних насаждений.

Однако для договора страхования по риску ЧС природного характера предусматриваются и специальные требования.

Первое — договор должен быть заключен на страховую сумму в размере не менее 35 % и не более 50 % страховой стоимости объекта страхования. Второе — безусловная франшиза может быть установлена в размере не менее 10 % и не более 20 % страховой суммы для каждой сельхозкультуры, группы многолетних насаждений.

Фото:

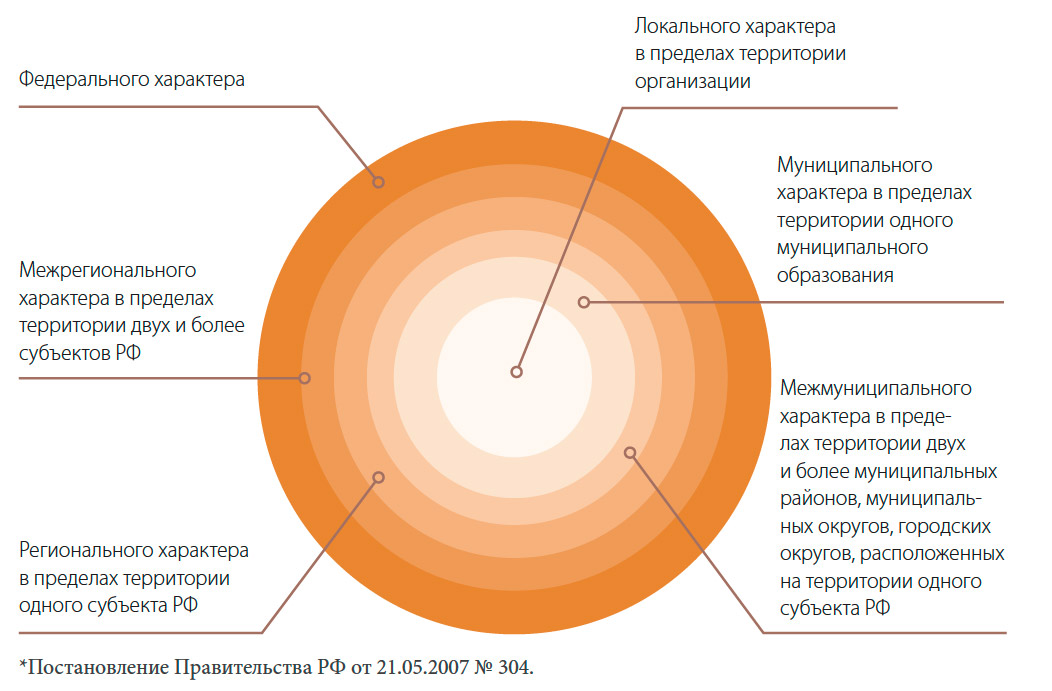

Действующее законодательство РФ* в зависимости от зоны (территории распространения) выделяет следующие виды чрезвычайных ситуаций природного и техногенного характера:

Фото:

Учитывая специальные требования к договору страхования риска ЧС природного характера, страхование данного риска всегда будет в условиях неполного имущественного страхования, что влечет применение ст. 949 Гражданского кодекса РФ.

Для признания случая страховым по договору страхования риска ЧС природного характера необходимо установить потерю урожая сельхозкультуры. Текст Закона о господдержке на данный момент не отвечает на вопрос, что именно будет признаваться потерей урожая сельхозкультур, многолетних насаждений — только полная гибель с/х культуры на всей площади сева или посадки, либо недобор урожая (гибель, повреждение посевов на отдельных земельных участках или его части).

Полагаем, что детальные критерии, по которым комиссия может констатировать наличие потери урожая сельхозкультуры, должны быть предусмотрены как минимум на уровне подзаконного акта.

Ранее для определения гибели сельхозкультуры от ЧС природного характера комиссии по предупреждению и ликвидации ЧС руководствовались критерием экономической целесообразности дальнейшего возделывания сельскохозяйственной культуры, выращивания и использования посадок многолетних насаждений и уборки урожая сельскохозяйственной культуры и многолетних насаждений.

На сегодняшний день неизвестно, какие именно критерии будут установлены в подзаконных актах для определения потери урожая сельхозкультуры, посадок многолетних насаждений по риску ЧС природного характера. Вероятно, за основу могут быть взяты методики, разработанные ФГБУ «Российский сельскохозяйственный центр», которые предусматривают расчет экономической целесообразности уборки урожая сельскохозяйственных культур с учетом затрат на уборку 1 га, цены реализации единицы продукции, фактической урожайности с 1 га посевной площади и т. д.

ТЕОРИЯ И ПРАКТИКА

Закон предъявляет только следующие требования к определению утраты (гибели) урожая сельскохозяйственной культуры, в том числе урожая многолетних насаждений, утрата (гибель) посадок многолетних насаждений на земельном участке или его части в результате ЧС природного характера: утрата (гибель) устанавливается комиссией по предупреждению и ликвидации чрезвычайных ситуаций и обеспечению пожарной безопасности при участии руководителя сельскохозяйственной организации, представителей органов местного само управления; утрата подтверждается актом, составленным страхователем и страховщиком, либо страховщиком на основании результатов мониторинга, проведенного с использованием авиационных и космических средств.

Мы в AKS Legal более 10 лет ведем судебные дела по агрострахованию на всей территории страны, и в разных регионах неоднократно встречали кейсы, когда актами комиссий по ЧС страхователи подтверждали полную гибель объекта страхования. Однако при детальном исследовании оказывалось: либо посевы находились в хорошем состоянии и урожай был убран с запланированной урожайностью (например, дела №А40-168831/2016, №А40-168824/2016, №А40-204088/2016 и др.), либо посевы вовсе отсутствовали на части территории страхования (например, дело № А41-10120/2020). В целом, исходя из имеющегося опыта, можем

сделать осторожный вывод, что акты комиссий по ЧС, мягко говоря, не всегда отражают реальную картину события.

По указанной причине требование 260-ФЗ о подтверждении размера и факта утраты (гибели) урожая сельхозкультур актом, составленным страхователем и страховщиком, либо страховщиком по результатам космомониторинга, представляется более актуальным.

За последние несколько лет нам удалось сформировать положительную для страховщиков судебную практику применения заключений по данным дистанционного зондирования Земли в судебных спорах по агрострахованию (дела №А54-9213/2017, №А40-306559/2019, №А41-10120/2020).

Для того чтобы иметь реальную возможность провести проверку состояния объекта страхования и актуальность сведений, указанных в акте комиссии по ЧС, страховщику необходима карта полей с указанием номеров полей, привязок к географическим точкам (населенные пункты, реки, дороги и т. д.) Мы всегда рекомендуем запрашивать карту полей на стадии заключения договора страхования, а в заявлении на страхование перечислять номера конкретных застрахованных полей с указанием застрахованной с/х культуры. Опыт показывает, что детальная фиксация территории страхования и наличие карты полей на стадии заключения договора страхования существенно повышают шансы установить реальную карту события.

Нет сомнений, что нововведения в Закон о господдержке должны дать новый импульс к развитию агрострахования, а правоприменительная практика дополнится новыми направлениями. Для эффективной защиты прав страховщиков мы рекомендуем особенно тщательно подходить к заключению договоров и запросам документов при урегулировании убытков. Все нюансы необходимого подзаконного регулирования к Закону о господдержке должны быть предметом внимания и обсуждения со стороны всего страхового сообщества.

1 В соответствии с Федеральным законом от 21 декабря 1994 года № 68-ФЗ «О защите населения и территорий от чрезвычайных ситуаций природного и техногенного характера» (далее — «Закон о ЧС»).