- 10 марта, 2021

ЦИФРОВИЗАЦИЯ ИНФОРМАЦИОННОГО ОБМЕНА В ПЕРЕСТРАХОВАНИИ

Тема цифровизации, или более широко — цифровой трансформации, достаточно давно находится в фокусе мирового страхового сообщества. И хотя страхование достаточно заметно отстало в этом компоненте от банковской сферы, влияние цифровизации уже очень заметно на страховых рынках развитых стран.

БУМ INSURTECH

Николай Кузнецов

Фото: Главный актуарий АО РНПК

Аналогично буму различного рода финансовых технологических новаций, получившему название Финтех (Fintech), случился аналогичный бум и на страховом рынке, получивший название InsurTech. Участники страхового рынка несколько лет с большим страхом ожидали новых разрушительных технологий, которые могли бы существенно изменить весь ландшафт страхового рынка.

Однако пока этого не произошло. В настоящее время мода на InsurTech несколько поутихла — количество новых сделок и объем финансирования проектов в этом

сегменте в 2020 снизился после нескольких лет бурного роста.

Во многом, впрочем, этот факт объясняется тем, что сами страховщики заняли активную позицию и начали все более активно и быстро подхватывать возникающие тенденции. Все больше и больше проектов подобного рода ведутся внутри крупных страховых компаний, либо при их прямом финансировании. Как следствие, многие новые InsurTech проекты призваны не заменить страховщиков, а предоставить им сервисы и возможности, связанные с новыми технологиями и подходами.

Разумеется, цифровые технологии сулят гораздо больше выгод прямым страховщикам, нежели перестраховочным компаниям.

С одной стороны, страховщики имеют гораздо больший объем исходных данных, что позволяет использовать более продвинутые и изощренные алгоритмы оптимизации тарифов, выделения тарифных факторов, классификации клиентов и т. д. И за счет этого либо получать большую относительную прибыль на отдельных сегментах, либо больший абсолютный объем прибыли за счет расширения бизнеса в прибыльном сегменте за счет менее «умных» конкурентов. Осознание того, что именно данные и умение с ними работать являются одной из самых больших ценностей, привело к концепции data driven insurance.

С другой стороны, большой объем первичных операций создает большие возможности экономии расходов за счет автоматизации и оптимизации бизнес-процессов. Дополнительная выгода от ускорения и упрощения взаимодействия со страховщиком также становится одним из ключевых, если не критичным, фактором успеха.

ЦИФРОВИЗАЦИЯ В ПЕРЕСТРАХОВАНИИ

Несмотря на, казалось бы, более узкий спектр возможностей, перестраховочные компании также активно включились, хотя и с некоторым отставанием, в процесс цифровизации. Это отставание неудивительно, если учесть, что клиентами перестраховочных компаний являются компании страховые, и для того чтобы цифровизация «перекинулась» на операции перестрахования должна быть достигнута некоторая критическая масса в прямом страховании.

В настоящий момент в перестраховании можно найти InsurTech новации в любом технологическом процессе — начиная от организации размещения и заканчивая осуществлением выплат. Позволим привести по одному примеру из каждой сферы:

Lloyd’s, очень озабоченный высокими расходами на брокеров, ставит свою цифровую платформу, построенную вокруг системы электронного размещения рисков, в центр своей новой стратегии и планирует в ближайшем будущем добиться 50 % доли рисков, размещаемых электронным способом.

Крупнейшие мировые перестраховщики имеют программы автоматического андеррайтинга рисков жизни и здоровья с использованием различных данных, к примеру, SCOR в 2021 году объявил о запуске биометрической оценки рисков на основе методов машинного обучения.

В области автоматизации процесса выплат в перестраховании проектов меньше, хотя каждый из крупных перестраховщиков имеет сложные системы по управления выплатами. Из InsurTech можно привести пример брокера AON, который в 2019 году объявил о проекте цифровизации всего процесса выплат.

Сложности с цифровизацией в перестраховании связаны с более комплексным характером обмена информацией. В отличие от прямого страхования, где обмен информацией осуществляется между двумя или тремя, в случае наличия посредника, сторонами, в перестраховании много страховщиков обмениваются информацией со множеством перестраховщиков и во многих случаях еще и несколькими брокерами.

Все это приводит к тому, что любые проекты цифровизации становятся более сложными, так как это требует, чтобы изменения осуществлялись у большого количества участников. Ведь для того чтобы добиться экономической эффективности проекта, необходимо, чтобы проект охватил значительную часть информационного потока.

Прямым следствием данного факта являются высокие требования к стандартизации информации. Поэтому неудивительно, что значительные усилия тратятся именно на выработку общепризнанных стандартов. Самым известным и успешным проектом подобного рода в мировой практике являются стандарты, создаваемые и поддерживаемые ACORD (Association for Cooperative Operations Research and Development).

Российский рынок очень далек от каких-либо форм стандартизации, но, как кажется, по мере дальнейшего развития страхового рынка данная тема будет приобретать все большую и большую актуальность.

Не последнюю роль в этом направлении видимо будет играть и Банк России как регулятор страховой отрасли. Достаточно упомянуть усилия Банка по стимулированию

перевода всех финансовых транзакций в цифровую форму и растущее желание сформировать единую базу страховых полисов.

ЭФФЕКТ ЦИФРОВИЗАЦИИ

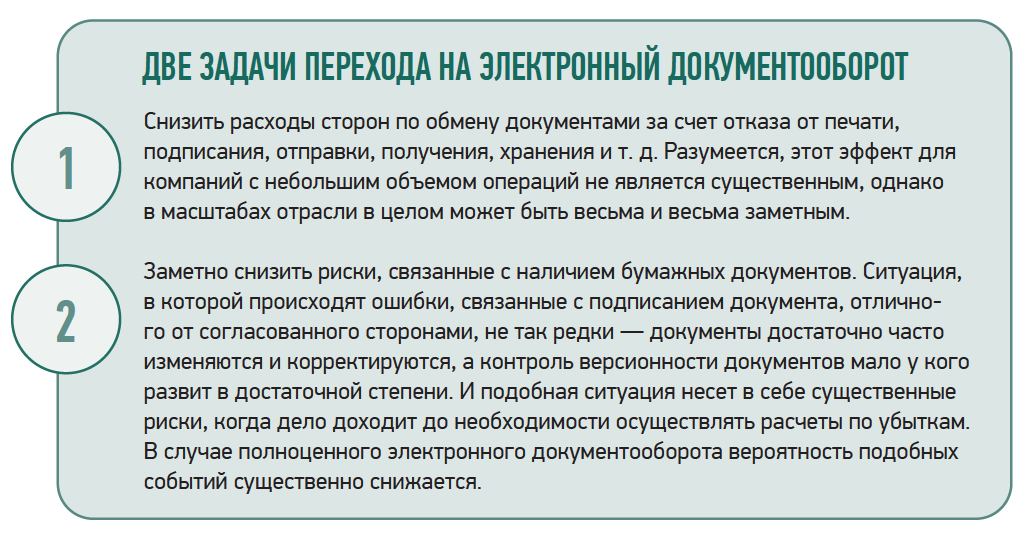

Однако даже на текущем этапе развития страхового рынка имеются определенные возможности для оптимизации и экономии на обмене информации. Речь идет о такой простой, но недооцененной возможности, как организация электронного документооборота.

Как ни странно, но на текущий момент этот способ обмена информацией мало используется страховщиками при обмене информацией друг с другом и с перестраховщиками. Переход на электронный документооборот позволяет решить две задачи — снизить расходы и риски.

РНПК видит будущее за переходом на электронный документооборот. В компании реализован проект по организации электронного документооборота, и с рядом компаний все операции осуществляются посредством системы «Диадок».

Отдельной и особой проблемой перестраховщиков в отличие от прямых страховщиков является проблема стыковки данных, полученных из различных источников. Один и тот же риск перестраховочная компания может получить как в составе разных договоров от одного цедента, так и от прочих цедентов по договорам ретроцессии. Кроме того, она может получить другой риск в отношении объектов, которые уже приняты в перестрахование.

Все это создает сложную ситуацию для перестраховщика при оценке возможного кумулятивного эффекта от какого-то одного события. Еще более сложной становится оценка кумуляции для катастрофических событий.

В этом отношении перестраховщики очень сильно зависят от качества данных, поступающих от страховщиков, и вынуждены инвестировать достаточно усилий для получения подобных данных. Например, в РНПК, для обеспечения контроля кумуляции, все существенные объекты, имеющие определенную географическую локацию, учитываются в информационной системе. Это позволяет определять кумуляцию как в отношении отдельного объекта, так и в отношении близко расположенных объектов.

РНПК уже накопила значительный объем информации о крупнейших застрахованных объектах на территории РФ и планирует работы по построению базы всех крупных объектов. Данная информация могла бы быть основой для взаимодействия со страховщиками, которые в настоящий момент в массе своей не располагают информацией о точном расположении объектов.

Вскоре подобная информация понадобится. Развитие системы риск-ориентированного подхода со стороны Банка России на базе подходов Solvency II приведет к необходимости учета катастрофических рисков, существенная часть которых оценивается на основе информации о местоположении объекта.

Наличие и предоставление перестраховщикам более качественной и надежной информации имеет для страховщиков и прямой эффект на ценообразование. В случае, если информация рассматривается перестраховщиками как не слишком качественная и надежная, это находит отражение в существенно большей консервативности предположений, на основании которой он работает. А значит, и большей стоимости перестрахования.

Разумеется, на коротких промежутках времени страховщик может, пользуясь асимметричностью информации, получить более привлекательные условия перестрахования, но в долгосрочной перспективе такой подход уже не работает. Репутация достаточно быстро теряется и с трудом восстанавливается.

Говоря об особенностях цифровизации в области перестрахования, стоит помнить об одной из существенных особенностей работы перестраховщиков. Очень часто они развивают решения, имеющие ценность не только для их собственных нужд, но и для их клиентов — страховщиков. И подобного рода взаимодействие становится одним из факторов, стимулирующих цифровизацию страховщиков и переход на единые с перестраховщиком принципы формирования и обмена данными.

При АО РНПК по поручению акционера — Банка России планируется создание риск-офиса, который призван стать одним из элементов общенациональной системы управления рисками. Главной целью риск-офиса является построение моделей оценки влияния определенных факторов риска на экономику России, а именно оценка экономического ущерба, на основе общероссийской базы знаний о рисках чрезвычайных ситуаций. Портфель рисков будет включать в себя «Природные чрезвычайные ситуации», «Техногенные чрезвычайные ситуации», «Биолого-социальные чрезвычайные ситуации». В декабре 2019 года АО РНПК приступило к созданию первой в России базы зон затоплений всей территории страны, которая будет готова в 2021 году. Вторым крупным проектом риск-офиса является система моделирования землетрясений, проект планируется к сдаче в 2022 году.