- 11 мая, 2025

Сегмент каско: баланс интересов клиента и страховщика

Добровольное страхование средств наземного транспорта или каско традиционно является одним из ключевых видов страхования в России. Об основных параметрах рынка и заметных трендах — в аналитическом обзоре Института страхования Всероссийского союза страховщиков.

Последние 5 лет средняя доля премий по каско в структуре совокупного страхового портфеля российских страховщиков составляет около 11 %.

При этом в 2023 и 2024 годах каско является одним из драйверов развития страхового рынка по динамике прироста страховых премий и количества реализованных полисов.

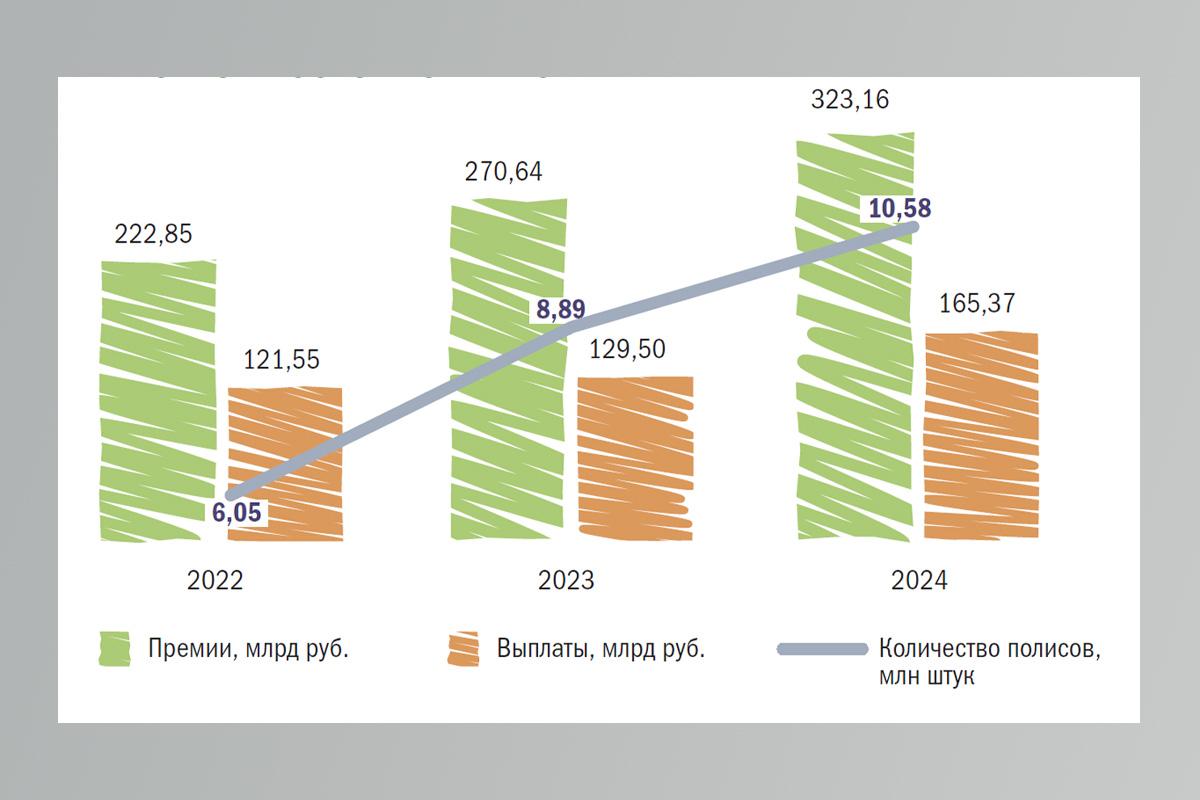

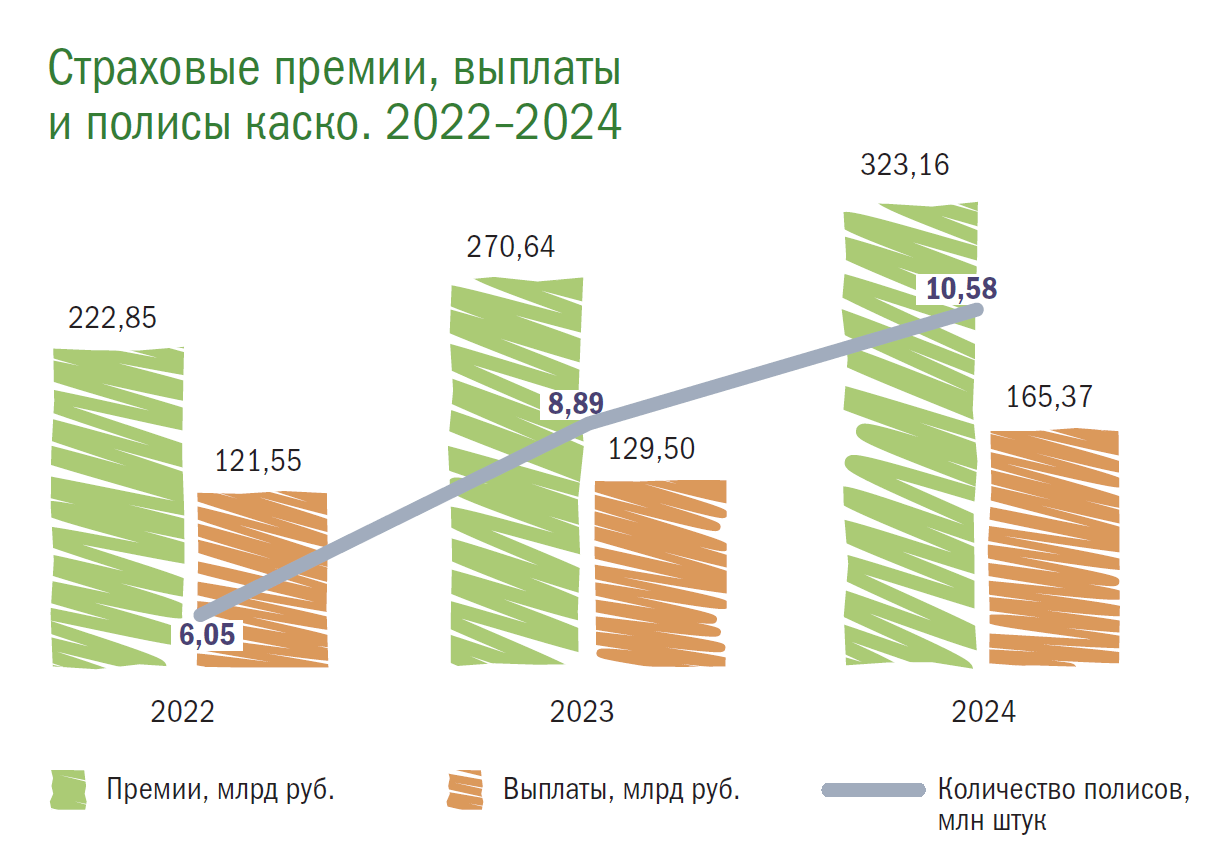

Страховые премии за два года увеличились на 45 %, количество реализованных полисов выросло на 75 %.

Факторами влияния на показатели динамики данного сегмента являются потребительская активность на рынке продаж транспортных средств, доступность автокредитов, расширение линейки страховых продуктов и повышение их клиентской ценности, а также инфляционные колебания и изменение поведенческих установок владельцев автотранспорта в части обеспечения финансовой защиты своего имущества.

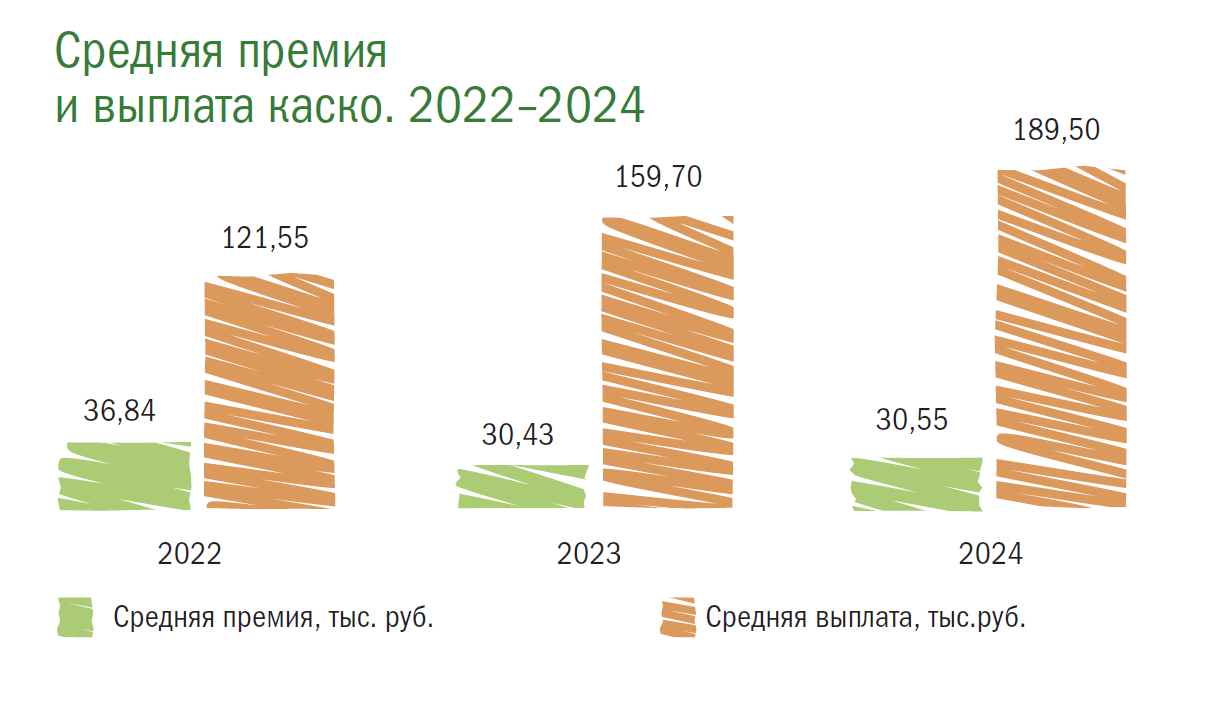

Размер средней страховой премии в 2024 году стабилизировался на уровне 30,5 тыс. руб., завершив очередной цикл снижения в связи с расширением линейки страховых продуктов с опциональным набором рисков.

При этом средняя выплата увеличилась за год на 28 % и составила почти 190 тыс. руб.

Региональное распределение объемов продаж каско существенно смещено в сторону Москвы (46,6 % премий) и Санкт-Петербурга (10,7 %) в силу значительной концентрации автопарка в данных городах и более высокого уровня доходов страхователей.

Десятка крупнейших регионов по сборам аккумулирует 75 % страховых премий сегмента.

Распределение полисов по субъектам федерации имеет более сбалансированную структуру. На столицу приходится 35 % заключенных в 2024 году договоров, на Санкт-Петербург — 6 %, в десяти регионах с наибольшим количеством проданных полисов заключено 60 % всех договоров каско по рынку.

Динамика увеличения премий и количества полисов в 2024 году сместилась в сторону регионов за периметром лидирующей двойки городов федерального значения. Самый значительный прирост премий по каско в 2024 году зафиксирован в Краснодарском крае (+62 %), лучшая динамика по количеству проданных полисов — в Самарской области (+54 %).

Топ-10 регионов: распределение премий каско

| Регион | Доля рынка | Динамика 2023/2024 |

| Москва | 46,6% | 16% |

| Санкт-Петербург | 10,7% | 9% |

| Свердловская область | 2,8% | 25% |

| Краснодарский край | 2,7% | 62% |

| Московская область | 2,7% | 7% |

| Республика Татарстан | 2,6% | 34% |

| Челябинская область | 1,7% | 26% |

| Нижегородская область | 1,6% | 28% |

| Самарская область | 1,6% | 28% |

| Ростовская область | 1,6% | 44% |

Топ-10 регионов: распределение полисов каско

| Регион | Доля рынка | Динамика 2023/ 2024 |

| Москва | 35,0% | 16% |

| Санкт-Петербург | 6,0% | 7% |

| Красноярский край | 3,4% | 44% |

| Краснодарский край | 2,8% | 34% |

| Челябинская область | 2,6% | 7% |

| Свердловская область | 2,3% | 25% |

| Самарская область | 2,1% | 54% |

| Республика Татарстан | 2,0% | 9% |

| Республика Крым | 2,0% | 0% |

| Московская область | 1,9% | 6% |

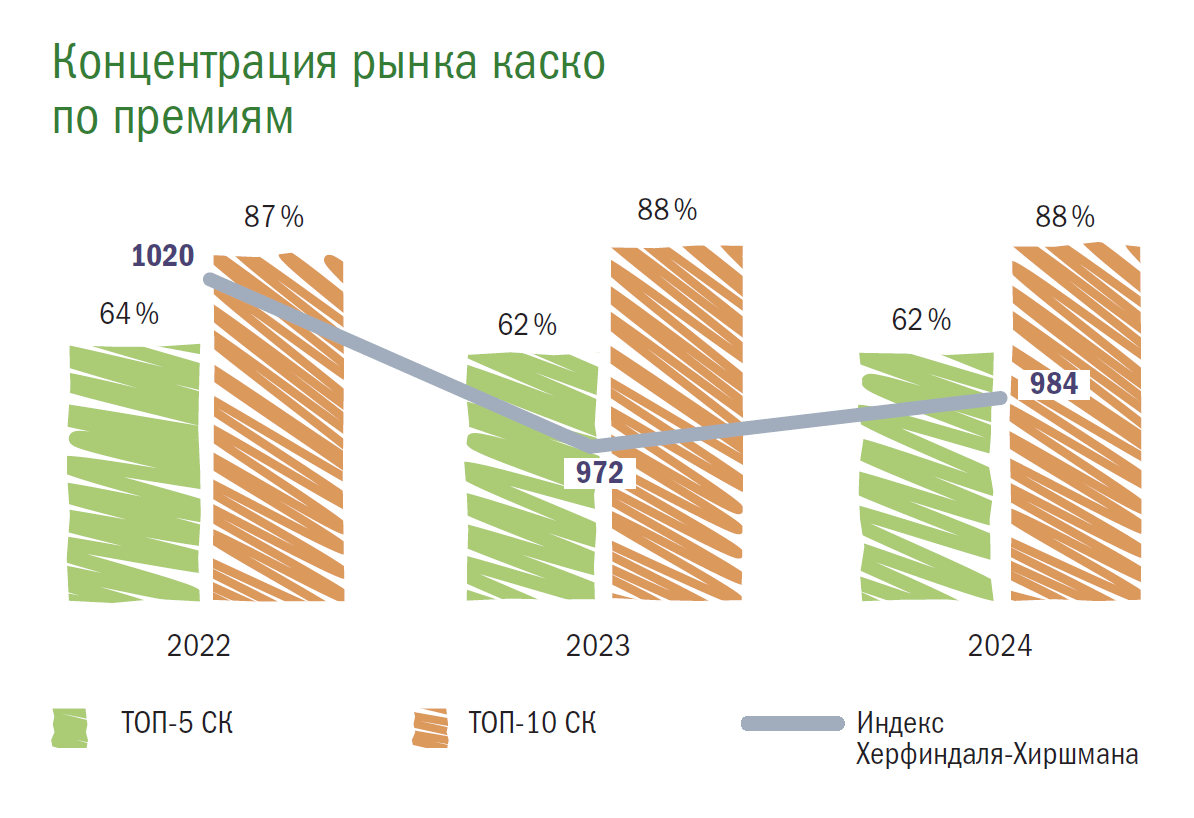

Основной объем премий по каско обеспечивается двадцатью страховщиками, доля сборов в совокупном страховом портфеле сегмента которых составляет около 98 %.

Пять компаний с наибольшими сборами аккумулируют 62 % премий, но при этом доля лидера рынка в последние три года находится в диапазоне 16–17 %.

Состав ключевых страховщиков рынка каско достаточно стабилен, однако за последние три года отдельным страховым компаниям в составе крупных финансовых групп удается проводить экспансию на этот рынок и увеличивать свою долю рынка.

Степень рыночной концентрации имеет относительно низкий показатель, и в последние два года индекс Херфиндаля-Хиршмана опустился ниже 1000 пунктов, что характеризует достаточно высокий уровень конкуренции в данном сегменте.

Автоматизация процессов при заключении договора страхования и урегулировании страхового случая позволяет существенно улучшить клиентский путь и сократить время взаимодействия со страховщиком.

Развитие страховых программ каско неразрывно связано с расширением различных цифровых сервисов и прикладных программных решений. Автоматизация процессов при заключении договора страхования и урегулировании страхового случая позволяет существенно улучшить клиентский путь и сократить время взаимодействия со страховщиком.

Внедрение передовых аналитических модулей и использование технологий обработки больших данных способствует повышению качества андеррайтинга и предложению персонализированных условий страхования, выгодных клиенту.

Страхование средств наземного транспорта является примером развития высокотехнологичного и конкурентного сегмента страхового рынка, в рамках которого найден баланс интересов потребителей страховых услуг и страхового бизнеса.