- 6 мая, 2024

ДЛЯ БАЛАНСА ИНТЕРЕСОВ НУЖЕН КОНТРОЛЬ

ОСАГО на российском рынке действует уже более 20 лет, но этот социально значимый вид страхования по-прежнему находится в фокусе внимания законодателей. Депутат Государственной Думы Федерального Собрания Российской Федерации, председатель Комитета Госдумы по финансовому рынку Анатолий Аксаков рассказал, какие вопросы приходится решать сегодня депутатам, и что ожидает автомобилистов в ближайшем будущем.

ССТ: Почему в последнее время Государственная Дума столько внимания уделяет обсуждению ОСАГО?

Анатолий Аксаков: Комитет Госдумы по финансовому рынку ведет постоянный мониторинг практики применения Федерального закона от 25.04.2002 г. № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» (далее — федеральный закон об ОСАГО), в том числе анализирует поступающие к нам обращения граждан по данной проблематике. Мы постоянно стремимся улучшать работу этого инструмента, чтобы дать людям возможность более гибко его использовать.

Постоянно возникают сложные ситуации, связанные с эксплуатацией автомобилей, поставленных из Европы или США. Сейчас ремонт таких автомобилей затруднен, запчасти поставляют со сложностями. В связи с этим рассматриваются различные варианты, включая налаживание производства необходимых деталей внутри страны. На самом деле, в этом нет ничего необычного. Даже те страны, где нет проблем с зарубежными поставками, производство автозапчастей локализуют на своей территории. Так ремонт получается и дешевле, и быстрее. Например, сегодня в Китае внутри страны производится 80 % запасных частей. В России такого никогда не было: у нас практически все запчасти завозились из-за рубежа.

… Рассматриваются варианты налаживания производства необходимых деталей внутри страны. На самом деле, в этом нет ничего необычного. Даже те страны, где нет проблем с зарубежными поставками, производство автозапчастей локализуют на своей территории. Так ремонт получается и дешевле, и быстрее.

Еще один фокус внимания законодателя — система видео- и фотофиксации правонарушений на дорогах. Процесс этот начался, нужно продолжать двигаться в этом направлении. Есть очень хорошие возможности использовать камеры для выявления виновников ДТП и правильно выплачивать компенсацию вреда. Также нам очень важно наладить с помощью такого же оборудования проверку наличия полисов ОСАГО.

ССТ: В начале года рассматривался законопроект о расширении случаев осуществления страхового возмещения по договорам ОСАГО. Почему он был отклонен?

А. А.: Этим законопроектом предлагалось в федеральном законе об ОСАГО урегулировать порядок осуществления страхового возмещения вреда, причиненного пострадавшим в результате незаконных действий (бездействия) государственных органов, органов местного самоуправления, отвечающих за состояние автомобильных дорог, и организаций коммунального комплекса. Комитет не поддержал концепцию законопроекта и рекомендовал Государственной Думе отклонить его в первом чтении по той причине, что возложение на страховые организации обязанности по возмещению вреда, причиненного самостоятельными субъектами гражданских правоотношений, которые не застраховали в страховых организациях свою ответственность в пользу потерпевших, не имеет под собой законных оснований и нарушает общие принципы возмещения вреда, установленные как ФЗ об ОСАГО, так и Гражданским кодексом РФ.

ССТ: По разным оценкам, количество транспортных средств без полисов ОСАГО на дорогах страны достигло 25–30 %. Отсутствие полиса негативно отражается на финансовых интересах пострадавшего. При этом с марта 2024 года у автовладельцев появилась возможность оформлять «короткие» полисы. Как они смогут повлиять на ситуацию?

А. А.: Думаю, у определенных категорий владельцев транспортных средств заключение краткосрочных договоров ОСАГО будет востребовано. Однако сомневаюсь, что договоры ОСАГО со сроком действия от одного дня до трех месяцев получат широкое распространение.

Личные транспортные средства приобретаются гражданами для постоянного использования, и в этом случае нужен договор ОСАГО с длительным сроком действия — по крайней мере, сезонным, который будет соответствовать реальному периоду использования транспортного средства. Редкие, разовые поездки дешевле совершать, пользуясь услугами такси или каршеринга. Тем более что и стоимость краткосрочного полиса ОСАГО будет существенно выше, чем пришлось бы заплатить за аналогичный период времени в рамках действия обычного договора ОСАГО. Так что я воспринимаю краткосрочные договоры, скорее, как экзотику, однако не вижу причин, почему у граждан не может быть и такой опции в рамках закона об ОСАГО.

ССТ: В конце прошлого года была выдвинута инициатива об исключении проверки наличия полиса ОСАГО со стороны сотрудника ГИБДД при регистрации транспортного средства. Как в этом случае может быть организован контроль наличия полисов ОСАГО у автовладельцев?

А. А.: На мой взгляд, самым действенным способом решения проблемы эксплуатации транспортных средств без исполнения установленной законом обязанности по страхованию ответственности за причинение вреда будет являться фиксация таких административных правонарушений работающими в автоматическом режиме специальными техническими средствами, имеющими функции фото- и видеосъемки.

Возможно, следует вводить такую фиксацию поэтапно, и на первом этапе применять ее в случаях, когда эксплуатация транспортного средства без полиса ОСАГО является сопутствующим правонарушением (т. е. дорожными камерами изначально зафиксировано иное административное правонарушение). Также реализация данной меры контроля потребует внесения изменений в статью 12.37 Кодекса Российской Федерации об административных правонарушениях, предусматривающих возможность назначения административного штрафа за неисполнение обязанности по страхованию гражданской ответственности не чаще одного раза в сутки. В конце января я встречался с представителями Всероссийского союза страховщиков и крупных страховых организаций. Среди прочих тем мы обсуждали вопрос повышения эффективности контроля за исполнением владельцами транспортных средств обязанности по заключению договоров ОСАГО. В настоящее время Комитет подключился к работе по ускорению запуска данного механизма.

ССТ: Видите ли Вы целесообразным повышение штрафов за отсутствие полиса ОСАГО? Какой размер штрафа считаете приемлемым?

А. А.: Мне кажется, что целесообразнее не повышать размер штрафа, а вводить автоматическую фиксацию данного нарушения, за которое ежедневно может налагаться административный штраф, который на сегодня составляет 800 руб. Это само по себе способно простимулировать водителей заключать договоры ОСАГО.

ССТ: Какие аспекты ответственности водителей в случае ДТП остаются неурегулированными, какие доработки закона требуются наиболее остро?

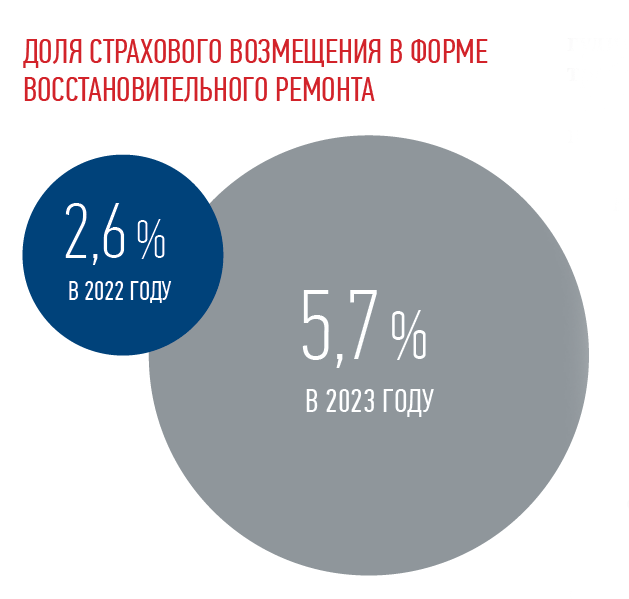

А. А.: По-прежнему остается острой проблема осуществления страхового возмещения в форме восстановительного ремонта поврежденных транспортных средств. После введения в отношении нашей страны всевозможных санкций доля такого способа возмещения вреда существенно снизилась, и в четвертом квартале 2022 года составила всего 2,6 %. Это было вызвано рядом причин, большинство из которых от страховщиков не зависели, однако прошло уже достаточно времени для адаптации деятельности к изменившимся условиям, и страховщикам следует более активно использовать эту форму возмещения. Такой тренд наметился — по итогам 2023 года доля страхового возмещения в форме восстановительного ремонта составила уже 5,7 %. Страховщикам следует продолжать активнее урегулировать страховые случаи с использованием данной формы страхового возмещения, очень востребованной у граждан.

С 2025 года на территориях новых субъектов Российской Федерации должен в полной мере применяться федеральный закон об ОСАГО. Это значит, что в текущем году должны быть приняты все меры по беспроблемному запуску этого вида страхования на указанных территориях.

ССТ: Комитет недавно рассмотрел законопроект о ежегодной индексации страховых сумм по ОСАГО. Согласно пояснительной записке к законопроекту, предлагается ежегодно индексировать страховые суммы по ОСАГО, которые не менялись уже 20 лет. Но, учитывая рост стоимости запасных частей, не приведет ли такая индексация к повышению стоимости полисов ОСАГО?

А. А.: Законопроектом предлагается дополнить ФЗ об ОСАГО новой статьей, устанавливающей порядок ежегодной индексации размера страховых сумм в зависимости от роста индекса потребительских цен (базовой инфляции). По экспертной оценке индексация страховых сумм потребует корректировки страховых тарифов. Действительно, это приведет к увеличению размера страховых премий в пределах базовой инфляции и росту стоимости договоров ОСАГО для страхователей.

В настоящее время законопроект разослан в профильные ведомства для получения отзывов, предложений и замечаний. После их поступления в Комитет законопроект будет вынесен на рассмотрение Государственной Думы в первом чтении.

Целесообразнее не повышать размер штрафа, а вводить автоматическую фиксацию данного нарушения, за которое ежедневно может налагаться административный штраф, который на сегодня составляет 800 руб. Это само по себе способно простимулировать водителей заключать договоры ОСАГО.

ССТ: Как соблюдать баланс интересов в ОСАГО между страховщиками, которые представляют собой коммерческие организации, и гражданами, для которых стоимость полиса ОСАГО чем меньше, тем лучше?

А. А.: Баланс обеспечат разумные тарифы и эффективная система контроля. Автовладельцы должны платить за страхование своей ответственности. Наличие полисов должно четко контролироваться. Если полиса нет, то должен работать большой штраф, а сейчас это 800 рублей за проезд без полиса. Человек должен подумать десять раз, стоит ли ехать без полиса. Фото- и видеофиксация позволяет это контролировать, осталось внести изменения в законодательство.

При наличии такого контроля сборы у страховых компаний увеличатся. Соответственно, будут устанавливаться более справедливые тарифы, вполне подъемные для населения. До конца года, я уверен, мы необходимые изменения законодательно закрепим.