- 6 мая, 2024

СИТУАЦИЯ СТАБИЛИЗИРОВАЛАСЬ

На рынке ОСАГО наблюдаются позитивные тенденции, отмечает вице-президент ВСС Евгений Васильев. В своем интервью он рассказывает читателям о том, какие изменения в обязательной «автогражданке» ожидают водителей уже в текущем году.

ССТ: Каковы главные результаты 2023 года по ОСАГО?

Евгений Васильев: Если сравнивать показатели декабря 2023 года с декабрем 2022 года, то можно сделать вывод, что ситуация как со средней премией по ОСАГО, так и со средней выплатой в целом стабилизировалась: изменения показателей незначительные, и находятся в пределах 1 %.

Это позитивная тенденция, говорящая о том, что страховщики в целом справились с вызовами, связанными с резким ростом стоимости запчастей. Рост не вылился в резкое повышение средней стоимости полиса ОСАГО: напротив, в течение года она даже немного снизилась.

Среди позитивных тенденций можно отметить также заметное, на 13 %, снижение частоты страховых случаев по ОСАГО: с 5,2 % в 2022 году до 4,5 % по итогам 2023 года. Таким образом, дают свои плоды меры, стимулирующие водителей ездить аккуратнее, в том числе система тарификации в обязательной «автогражданке», устроенная благодаря тарифной реформе Банка России по принципу «плати как ездишь». Безусловно, сработали и меры, предпринимаемые ГИБДД для снижения аварийности на дорогах.

В силу особенностей учета, выплаты, произведенные потерпевшим в рамках прямого возмещения убытков страховщиком потерпевшего (а на такие выплаты приходится более 70 % всех возмещений), не учитываются как выплаты до тех пор, пока не будут соответствующим образом учтены страховщиком виновника. Обмен данными между компаниями по Соглашению о ПВУ занимает несколько месяцев. В марте мы уже видим значительно более точные цифры за год, поэтому можно утверждать, что снижение частоты страховых событий, которое мы наблюдаем, реальное, а не вызвано особенностями учета убытков.

Благодаря такому снижению, общая сумма выплат по ОСАГО, несмотря на заметный рост средней выплаты, за 2023 год выросла по сравнению с 2022 годом только на 3 % — со 160,9 до 165,6 млрд руб. Соответственно, снизилось и количество страховых событий: количество заявленных убытков снизилось на 6 % — с 2,19 млн до 2,05 млн, количество урегулированных — на 11 %, с 2,09 млн до 1,87 млн убытков.

ССТ: Как меняется количество полисов?

Е. В.: Количество заключенных договоров ОСАГО выросло в 2023 году на 3 % — с 40,2 млн до 41,4 млн. При этом необходимо обратить внимание, что произошел значительный рост количества договоров с таксистами: более, чем на 30 % — со 184 тыс. в 2022 году до 240 тыс. полисов в 2023 году.

По итогам 2023 года 62 % продаж приходится на электронный полис ОСАГО (25,8 млн), 36 % — на электронные бланки полисов ОСАГО (14,9 млн) и 2 % — на бумажные полисы Гознак (722 тыс.).

Совокупные сборы по обязательной «автогражданке» по итогам 2023 года составили 323,7 млрд руб. против 273,1 млрд руб. годом ранее — рост на 19 %.

ССТ: Чем объясняется такой заметный рост?

Е. В.: Во-первых, в 2023 году уже полноценно скорректировались страховые премии вслед за резким — на 30 % по итогам 2022 года — ростом стоимости запчастей. Расширение тарифного коридора по ОСАГО, вызванное ростом стоимости запчастей, произошло 13 сентября 2022 года. Так, если в 2022 году договоры ОСАГО по увеличенным тарифам заключались только в IV квартале, то в 2023 году такие тарифы действовали в течение всего года, что, конечно, и привело к росту общих сборов премий.

Во-вторых, из-за роста количества заключенных договоров в сегменте «такси», а это договоры с высокой средней премией, произошло накопление страховых резервов — это деньги для будущих выплат. Напомню, что около 60 % выплат происходит на второй год после заключения договора ОСАГО. Поэтому мы ожидаем роста и количества, и суммы выплат по договорам в сегменте «такси» в 2024 году.

На сегодняшний день насчитывается 35 действительных членов РСА, в том числе — страховая компания Хатхор, принятая в 2024 году.

Де-факто, начиная с конца 2022 года, средняя премия по ОСАГО стабилизировалась: если по итогам IV квартала 2022 года она составляла 7 725 руб., то по итогам IV квартала 2023 года — 7900 руб. При этом в случае отсутствия резких колебаний и потрясений в экономике, а также изменения законодательства по ОСАГО, мы не ожидаем роста средней премии выше уровня инфляции.

ССТ: Что происходит со средним КБМ?

Е. В.: Очередной пересчет коэффициентов КБМ состоялся 1 апреля, на сегодня самые свежие данные — за IV квартал 2023 года. По итогам этого периода мы видим, что все больше водителей получают максимальную скидку по ОСАГО за аккуратную и безаварийную езду. Доля водителей, оказавшихся в самых лучших 13-м (скидка 54 %) и 12-м классах КБМ (скидка 48 %), выросла и составила 44 %. За аналогичный период прошлого года доля таких автовладельцев равнялась 37 %. Всего же скидку за безаварийную езду по ОСАГО имеют 93 % водителей.

Еще у 3 % автовладельцев КБМ равен единице. А в начальном классе системы бонус-малус (с 1 апреля 2022 года его коэффициент составляет 1,17) по итогам IV квартала 2023 года находятся всего 3,5 % всех водителей.

При этом доля автовладельцев, получающих максимальную надбавку за аварийную езду, остается минимальной, и составляет всего 0,01 %. Доля таких водителей не изменилась, и составила столько же, сколько и год назад. Всего надбавки за аварийную езду по ОСАГО в IV квартале 2023 года получили 0,5 % всех автовладельцев.

Данные статистики РСА в очередной раз показывают, что реформа индивидуализации тарифов ОСАГО работает, а система КБМ дает автовладельцам еще больший стимул ездить аккуратно и безаварийно, тем самым уменьшая стоимость своих полисов ОСАГО. Такие аккуратные водители являются привлекательными клиентами для всех страховых компаний.

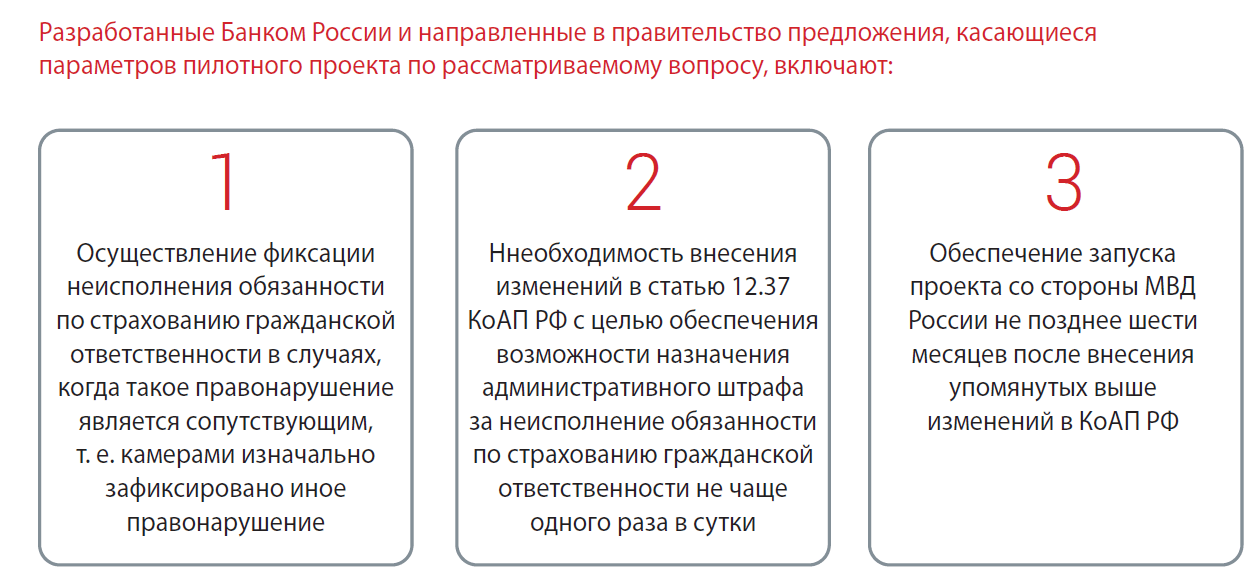

ССТ: Будет ли в этом году отменено требование по наличию полиса ОСАГО при регистрации транспортного средства? Планируется ли ввести фиксацию наличия полиса через камеры ГИБДД и штрафы за его отсутствие?

Е. В.: Второе чтение законопроекта, отменяющего обязанность автовладельца предъявить полис ОСАГО при регистрации автомобиля, пока ожидается. Мы надеемся, что этот законопроект вступит в силу не раньше, чем будет запущена проверка наличия полиса ОСАГО при помощи камер. 20 марта письмо о необходимости ускорения этой работы было направлено председателем Комитета Госдумы по финрынку Анатолием Аксаковым на имя премьер-министра Михаила Мишустина.

Практика показывает, что не покупают полисы ОСАГО обычно самые аварийные автовладельцы. Такая «экономия» с их стороны снижает защиту имущественных прав потерпевших в ДТП. В результате они вынуждены взыскивать возмещение ущерба в порядке гражданского судопроизводства, что занимает много времени, а если виновник аварии неплатежеспособен — де-факто нет возможности получить возмещение.

ССТ: Насколько популярно сейчас электронное урегулирование? Как этот проект будет развиваться?

Е. В.: Популярность электронного урегулирования убытков постоянно растет. В месяц сейчас урегулируется порядка 1,5 тысяч заявлений, полученных онлайн. С июля 2023 года, когда была запущена эта услуга, и по 12 апреля 2024 года урегулировано 8 384 таких заявлений об убытке.

ССТ: Что происходит с ценами на запчасти? Может ли стоимость ремонта уменьшиться из-за использования неоригинальных запчастей?

Е. В.: В целом стоимость запчастей в справочнике средней стоимости запчастей, вступившем в силу 19 марта 2024 года, снизилась на 0,6 % по сравнению со справочником, действовавшим с 19 декабря 2023 года. Такая динамика говорит о том, что ситуация с запчастями во многом стабилизировалась.

Стоимость запчастей для тех марок автомобилей, по которым ранее фиксировался ее рост на десятки процентов, в новом справочнике выросла умеренно.

Это произошло благодаря работе параллельного импорта и поступлениям неоригинальных запасных частей, цены на которые необходимо принимать во внимание при формировании средних цен на запчасти в справочнике. Доля запасных частей, по которым в справочник вошли именно цены на сертифицированные неоригинальные запасные части, увеличилась до 10,4 %, по наиболее популярным деталям эта доля приближается к 36 %.

Несмотря на то, что в целом мы видим стабилизацию ситуации с запчастями, нельзя сказать, что все проблемы параллельного импорта решены. Из-за резкого роста контрафактных деталей, которые выдаются за «оригинал», но при этом являются некачественной подделкой, вырос спрос на неоригинальные запчасти, которые подделываются значительно реже. Кроме того, срок доставки наиболее востребованных деталей к популярным маркам автомобилей может превышать месяц.

По этой причине 14-дневный срок доставки запчастей, который необходимо принимать во внимание при сборе рыночных цен для формирования справочника, давно уже утратил актуальность. Необходимые поправки в Единую методику Банка России, подготовленные по предложениям РСА, внесены, документ опубликован 12 апреля 2024. В них предусмотрено увеличение срока доставки, который необходимо учитывать при сборе цен.

Но главное нововведение не в этом. Изменения в Единую методику дают возможность правильно учесть, что автомобильный рынок и, соответственно, рынок автозапчастей в Центральной России и в наших Дальневосточных регионах существенно отличаются, в основном за счет «праворульных» автомобилей, причем это отличие растет по мере ужесточения экономических санкций.

ССТ: Расскажите, пожалуйста, о первых результатах продаж коротких полисов ОСАГО. Кто и где их покупает?

Е. В.: Короткие полисы ОСАГО сроком от 1 дня до трех месяцев можно оформить, начиная со 2 марта 2024 года. По состоянию на 15 апреля продано 3 817 полисов, средняя премия 4 714 руб., средний срок по всем договорам составляет два месяца. В 2,5 % договоров фигурирует цель использования — такси.

Уточню, что обычный полис ОСАГО можно оформить, указав период использования сроком от трех месяцев, при этом сам договор заключается на год.

ССТ: Какие еще новации ожидаются до конца этого года в ОСАГО?

Е. В.: В рамках Союзного государства, в которое входят Россия и Республика Беларусь, реализуется проект единого ОСАГО. Для этого в июне 2023 года был принят соответствующий модельный законодательный акт — первый модельный закон в рамках Союзного государства.

На текущий момент проект единого ОСАГО находится на высокой стадии готовности. В частности, РСА и Белорусским бюро по транспортному страхованию были разработаны Правила системы страхования Союзного государства, которые были одобрены Парламентом Союзного государства. Помимо этого, ведется работа по внесению изменений в Закон об ОСАГО, направленных на реализацию единого ОСАГО с Беларусью. Так, Минфин России ведет работу над соответствующим законопроектом, в разработке которого активно участвует РСА.

Для реализации единого ОСАГО создается и необходимая информационно-техническая база, которая позволит обмениваться данными о наличии страхования в рамках Союзного государства между Россией и Беларусью. Плановая дата запуска проекта — 1 октября 2024 года.

Что касается Казахстана и других стран ЕАЭС, то вопрос их присоединения к системе страхования Союзного государства обсуждается на уровне Евразийской экономической комиссии.