- 16 декабря, 2023

ДСЖ: КОМПРОМИСС НАЙДЕН

В ближайшее время россияне получат сразу три новых инструмента, которые будут способствовать увеличению источников капитала внутри страны, один из них — долевое страхование жизни. Председатель Комитета Государственной Думы по финансовому рынку Анатолий Аксаков ответил на вопросы нашего журнала об особенностях этого нового для страхового рынка продукта.

ССТ: В странах Европы и в США различные виды инвестиционных и накопительных программ страхования жизни являются источником «длинных денег» в экономике. В СССР накопительные страховые программы также были популярны. Есть ли реальная потребность в развитии страхования жизни в России сейчас?

Анатолий Аксаков: Такая потребность существует. И сегодня прорабатываются изменения в законодательство, которые пополнят линейку продуктов страхования жизни еще одним продуктом — долевым страхованием жизни (ДСЖ). С одной стороны, введение ДСЖ позволит расширить перечень инструментов для долгосрочного инвестирования и стимулировать граждан к самостоятельному формированию накоплений. С другой — для российской экономики введение ДСЖ будет служить источником «длинных денег», которые будут направлены в реальный сектор экономики. При этом на страховом рынке активизируется конкуренция, так как страховщики получат стимул к расширению сферы своей деятельности, созданию новых страховых продуктов, привлечению новых клиентов.

Тем не менее, в результате дискуссий был найден компромисс. Возможность получения лицензии УК у страховщика жизни сохранится, но по ней он сможет работать с ПИФами только в рамках договоров ДСЖ.

ССТ: Если эти изменения имеют такое важное положительное значение, почему поправки в закон об организации страхового дела обсуждаются так долго?

А. А.: Во внесенном в Госдуму осенью 2022 года законопроекте были моменты, вызвавшие споры у заинтересованных сторон, поэтому он был принят в первом чтении лишь в июле текущего года. Ключевым дискуссионным пунктом здесь является допуск страховщиков к рынку коллективных инвестиций.

В первоначальной версии законопроекта указывалось, что для работы с долевым страхованием жизни страховщику, помимо получения лицензии на работу с ДСЖ, потребуется также получить лицензию управляющей компании (УК) на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами в порядке, предусмотренном Федеральным законом №156-ФЗ «Об инвестиционных фондах». Это вызвало возражения представителей финансового рынка.

По мнению страховщиков, внесенный законопроект, помимо введения нового вида страхования, фактически прекращает существование двух других — инвестиционного и накопительного страхования жизни. Как это отразится на интересах страхователей?

Тем не менее, в результате дискуссий был найден компромисс. Возможность получения лицензии УК у страховщика жизни сохранится, но по ней он сможет работать с ПИФами только в рамках договоров ДСЖ.

Кроме того, при доработке законопроекта ко второму чтению в целях защиты прав потребителей страховых услуг было более детально прописано содержание отношений между страховой организацией и страхователем в рамках договора долевого страхования жизни. Были установлены особенности банкротства страховой организации, осуществляющей долевое страхование жизни.

Законопроект подготовлен к принятию во втором чтении. Он входит в число приоритетных, и его планируется принять до конца осенней сессии текущего года.

ССТ: Введение на законодательном уровне нового вида страхования исключит инвестиционное страхование жизни, или оба этих вида смогут сосуществовать?

А. А.: Один вид страхования не исключает другой. Хотя, по мнению страховщиков, внесенный законопроект, помимо введения нового вида страхования, фактически прекращает существование двух других — инвестиционного и накопительного страхования жизни. Как это отразится на интересах страхователей? Например, аналитики рейтингового агентства «Эксперт РА» полагают, что ДСЖ характеризуется более высокими рисками, чем ИСЖ, но при этом может принести более высокую доходность.

Возможность формирования накоплений и инвестирования будет предусмотрена и в страховой сфере. Подготовлена законодательная инициатива по введению нового для российского страхового рынка страхового продукта — долевого страхования жизни. ДСЖ будет включать как страховую защиту, так и возможность инвестировать часть страховой премии в целях получения инвестиционного дохода. В настоящее время на площадке Комитета Государственной Думы по финансовому рынку осуществляется подготовка законопроекта о долевом страховании жизни (№ 216703-8) ко второму чтению, в том числе проводятся необходимые обсуждения редакции законопроекта со всеми заинтересованными сторонами.

Законопроект предусматривает введение долевого страхования жизни, включающего предоставление страховой защиты и возможность направлять часть уплаченной страховой премии на приобретение инвестиционных паев паевых инвестиционных фондов. Законопроектом предусмотрено, что инвестиционная деятельность в рамках долевого страхования жизни будет осуществляться в порядке, установленном Федеральным законом от 29.11.2001 № 156-ФЗ «Об инвестиционных фондах.

В отличие от действующих видов долгосрочного страхования жизни — накопительного страхования жизни и инвестиционного страхования жизни, ДСЖ позволит гражданам инвестировать средства в широкий перечень активов, что потенциально обеспечит большую доходность и делает ДСЖ экономически более привлекательным инструментом для граждан.

Для экономики ДСЖ будет служить источником «длинных денег», а также развития конкуренции на страховом рынке, в том числе за счет не ценовых факторов, а качества оказываемых услуг. Одновременно по аналогии с системами гарантирования банковских вкладов и средств пенсионных накоплений в целях защиты прав и законных интересов страхователей — физических лиц идет формирование системы гарантирования по договорам добровольного страхования жизни. Гарантии будут распространяться на договоры страхования жизни, в том числе, комбинирующие страхование жизни с другими видами личного страхования. Функции оператора такой системы предполагается возложить на Агентство по страхованию вкладов.

Рассмотрение законопроекта о долевом страховании жизни во втором чтении запланировано в декабре 2023 года. Введение ДСЖ позволит развить сегмент добровольного страхования жизни, расширить инструменты для долгосрочного инвестирования.

Пресс-служба Министерства финансов Российской Федерации

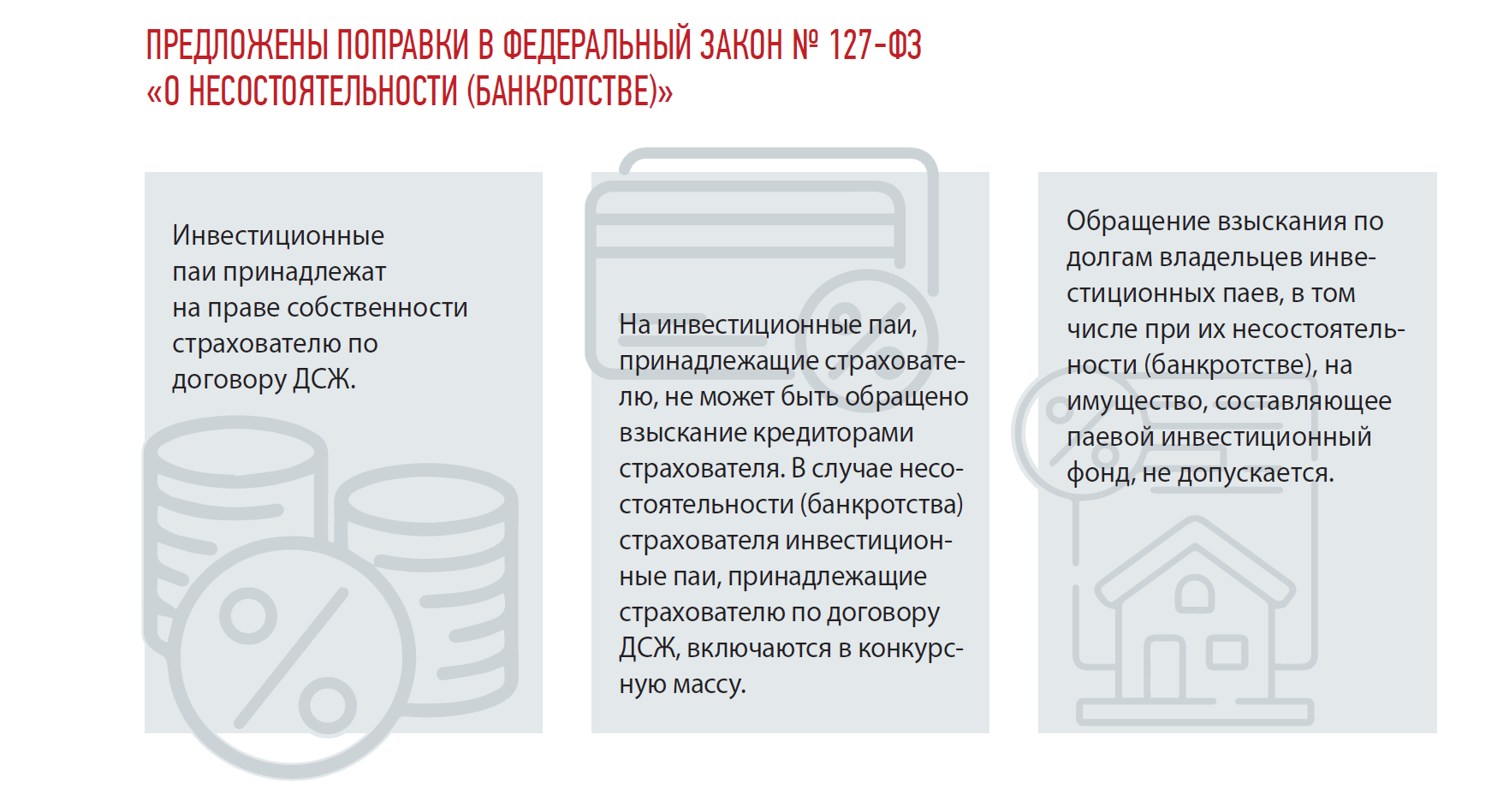

ССТ: Долговременные инструменты накоплений требуют повышенной надежности. Граждане должны быть уверены, что не потеряют своих денег. Какие особенности банкротства страховщика, осуществляющего долевое страхование жизни, будут защищать потребителя? Возможно ли обособление и исключение из конкурсной массы инвестиционных паев ПИФ, приобретаемых страховой организацией при осуществлении ДСЖ?

А. А.: Во втором чтении дополнен Федеральный закон № 127-ФЗ «О несостоятельности (банкротстве)» новой статьей — «Особенности банкротства страховой организации, осуществляющей деятельность по доверительному управлению паевыми инвестиционными фондами».

Кроме того, Госдума в первом чтении приняла законопроект № 372380-8 «О внесении изменений в отдельные законодательные акты Российской Федерации». Он разработан в целях реализации положений проекта Федерального закона № 372345-8 «О гарантировании прав по договорам страхования жизни в целях защиты интересов физических лиц», которым предполагается установить правовые, финансовые и организационные основы функционирования системы гарантирования прав по договорам ДСЖ.

ССТ: Сейчас основная масса договоров страхования жизни заключается на срок не более 3–5 лет. Возможно ли включение страховщиков жизни в государственную программу долгосрочных сбережений (ПДС)? Что зависит от страховщиков, от страхового и финансового рынка, чтобы программы пенсионного и долгосрочного, более 10 лет, страхования жизни стали приоритетными для потребителя?

А. А.: ДСЖ входит в пакет из трех новых инструментов, которые будут способствовать увеличению источников капитала внутри страны. Первый — это ПДС. Это система, при которой граждане могут копить в течение 15 лет. Программа предполагает налоговый вычет, государственное софинансирование, гарантирование этих средств. Соответствующий закон уже принят Госдумой.

Второй инструмент — ИИС-3, который будет совмещать в себе льготы по ИИС-1 и ИИС-2. Люди будут держать деньги на счете не три года, как сейчас, а пять лет в переходном периоде, который со временем увеличится до 10 лет. Законопроект внесен в Госдуму.

Третий документ — это долевое страхование жизни. Этот продукт схож с ПДС и включает в себя страховую компоненту. Страховое сообщество считает важным предусмотреть налоговое стимулирование по аналогии с ИИС: возможность получения вычета в виде 13 % от зачисленной на счет за год суммы, но не более 400 тыс. руб.

ССТ: В Советском Союзе был дефицит потребительских товаров, и накопительное страхование «связывало» свободные деньги населения. Какую роль может играть интенсивное развитие долгосрочных программ накопительного страхования в современной экономике?

А. А.: Хотя в нынешней России нет дефицита потребительских товаров, развитие долгосрочных программ накопительного страхования связывает свободные деньги населения и в этом смысле оказывает сдерживающее влияние на инфляцию. Кроме того, долгосрочные накопительные страховые продукты должны являться инструментом компенсации инфляции и сохранения покупательной способности.

По долгам владельцев инвестиционных паев взыскание обращается на принадлежащие им инвестиционные паи, за исключением инвестиционных паев, принадлежащих страхователям по договорам долевого страхования жизни. Информация о принадлежности инвестиционных паев страхователям по договорам долевого страхования жизни передается управляющей компанией лицу, осуществляющему ведение реестра владельцев инвестиционных паев. В случае несостоятельности (банкротства) владельцев инвестиционных паев в конкурсную массу включаются принадлежащие им инвестиционные паи.