- 16 декабря, 2023

ДВИЖЕНИЕ ПРОДОЛЖАЕТСЯ

В начале года на страницах нашего журнала президент ВСС Евгений Уфимцев сформулировал 10 стратегических задач для развития страхового рынка. В декабрьском номере мы попросили его рассказать, по каким из них удалось продвинуться, а с чем еще предстоит работать.

ССТ: Заканчивается год. Каким он стал для страховщиков?

Евгений Уфимцев: 2023 год стал позитивным для страхового рынка как с точки зрения продаж, так и роста рентабельности. Объем премий по итогам года превысит 2 трлн рублей, что станет рекордным показателем. Положительную динамику показывают сборы практически по всем видам страхования. Также мы наблюдаем рост количества заключенных договоров по самым разным видам страхования, в том числе в ОСАГО, каско, страховании жизни и т. д.

Важно, что рост рынка произошел, несмотря на сложности с запасными частями, общую инфляцию, изменение ситуации в сфере промышленной безопасности, когда часть объектов на территории России подвергается повышенным рискам. Однако благодаря высокой диверсификации и активной борьбе с мошенничеством страховщики получили хороший показатель не только по сбору премии и количеству заключенных договоров, но и по общей рентабельности страхового бизнеса.

ССТ: А как менялась ситуация с качеством услуг?

Е. У.: По отчетности Банка России количество жалоб за полугодие снизилось на 29 %, по отчетности финансового омбудсмена снижение составило около 16 %. Даже запросы на КБМ, которые всегда били рекорды, демонстрируют существенное снижение, фактически на 40 %.

Конечно, это было следствием того, что в предыдущий период времени мы очень много работали над исправлением ситуации и выявлением причин возникновения жалоб, также это результат проводимой внутри страховых союзов работы. Требования регулятора мы реализуем в свои стандарты и правила.

Количество жалоб — это очень важный индикатор, возможно, даже более серьезный, чем финансовые показатели. Жалобы для страховщиков как черная метка: кто будет доверять компании, если у нее проблемы с обслуживанием клиентов?

ССТ: Причиной жалоб иногда становится недостаточная осведомленность клиентов о приобретаемом продукте. Как решается эта проблема?

Е. У.: У нас продолжается работа, направленная на повышение клиентской ценности и доступности отдельных страховых продуктов, а также улучшение информированности клиентов и содействие осознанному выбору сложных страховых продуктов.

Напомню, что с апреля 2023 года вступили в силу требования по стандартизированному раскрытию информации о ключевых условиях заключаемых договоров по отдельным видам добровольного страхования. Это позволяет потребителю страховой услуги получать важные сведения о приобретаемом страховом продукте в наглядной форме.

Весной будущего года мы ожидаем запуск продаж краткосрочных полисов ОСАГО, продолжается работа по развитию электронного урегулирования страховых событий в моторном страховании. Это позволит значительно упростить процесс взаимодействия страховщика и клиента при оформлении убытков.

ССТ: Какие направления развития рынка определены стратегическими на следующий год?

Е. У.: Несмотря на то, что мы получили в 2023 году хорошие результаты, на первом месте продолжает оставаться страхование жизни. Мы видим, что очень много накоплений россияне держат дома. Эти деньги не работают в экономике. Страхование — не конкуренция банкам и пенсионным фондам, а еще один инструмент для защиты жизни, здоровья и накоплений людей. Это нужно не только страховщикам, но и экономике нашей страны.

Страхование — не конкуренция банкам и пенсионным фондам. Это еще один инструмент для защиты жизни, здоровья и накоплений людей. Это нужно не только страховщикам, но и экономике нашей страны.

Также мы видим, что в ОМС существует необходимость более решительно погружать классические принципы страхования. При этом необходимо четче определить, что покрывается системой ОМС, а что может быть дополнено через ДМС. Адекватно работающие медучреждения, несомненно, ощутят преимущества данного подхода. Эта задача была у нас в текущем году, продолжится она и на следующий год.

Одним из вызовов, который также останется актуальным на следующий год, является ОСАГО. Сейчас мы видим, что справочники растут на 10 %. По оценкам страховщиков резкого изменения стоимости полиса не наблюдается. Но мы понимаем, что нужно что-то делать с натуральной формой компенсации. Важно, чтобы люди получали ремонт. Возможно, в связи с этим могут появляться мошеннические схемы — и борьба с ними будет очередным вызовом на следующий год.

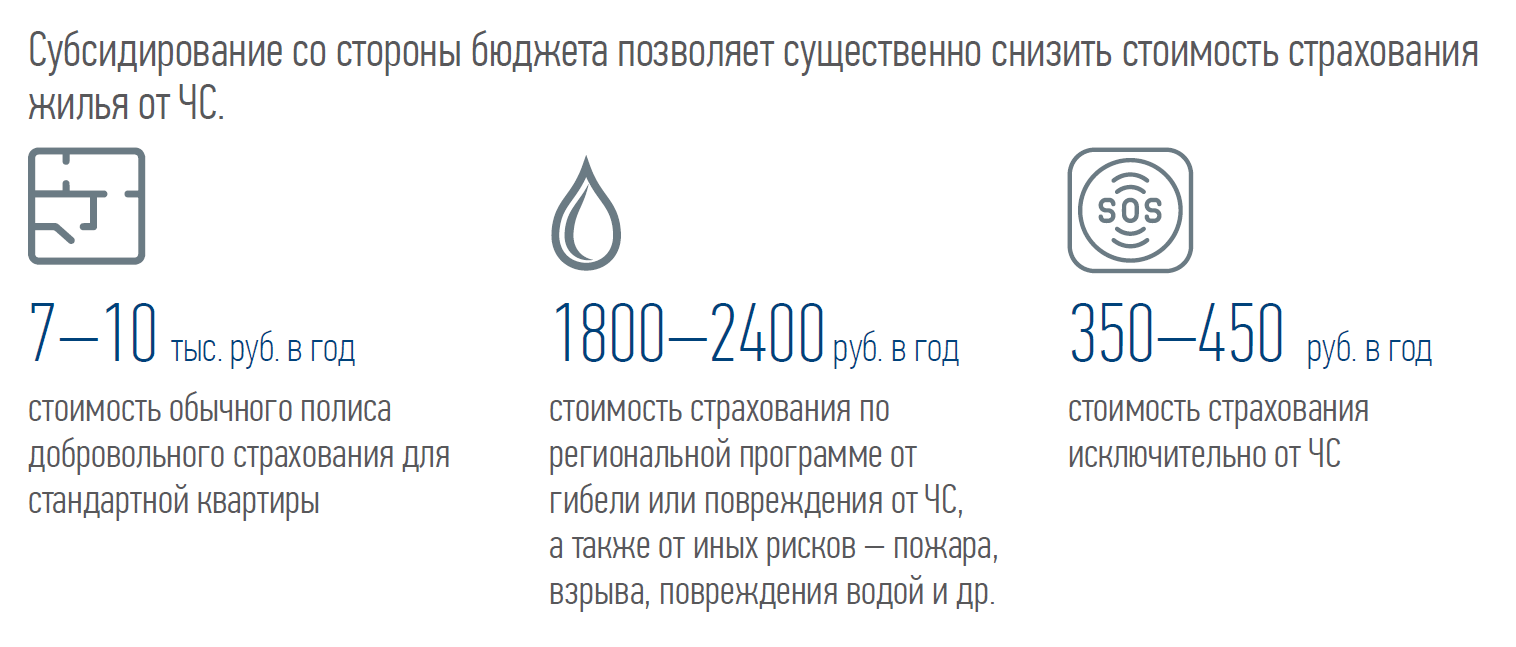

Вечером 26 ноября Крым столкнулся с сильным штормом, на полуострове зафиксированы подтопления домов и дорог, нарушено водоснабжение. Проникновение страхования имущества в черноморских городах, пострадавших от шторма, составляет менее 10 % как по каско, так и по страхованию жилья. Это ниже среднего уровня проникновения страхования в целом по России. Причина низких показателей — отсутствие в регионах программы страхования жилья от чрезвычайных ситуаций.

ССТ: Фокус на цифровизацию отрасли также сохранится?

Е. У.: Ключевые усилия страхового сообщества будут направлены на дальнейшее развитие цифровых сервисов через совершенствование взаимодействия с государственными информационными системами, включая расширение практики использования цифрового профиля гражданина и юридического лица, обеспечение доступа к медицинским сведениям застрахованных, улучшение возможностей применения систем видеофиксации, включая проверку наличия полисов ОСАГО.

Также в фокусе внимания рынка находится запуск Национальной страховой информационной системы, в связи с чем страховщикам и РСА предстоит выстроить новые бизнес-процессы по обмену данными.

ССТ: Что ожидает программу по страхованию жилья?

Е. У.: Развитие страхования жилья от чрезвычайных ситуаций по-прежнему является актуальной задачей, однако ни один регион РФ на сегодняшний день программу страхования жилья от ЧС так и не разработал. В Краснодарском крае, в Ростовской области, на Дальнем Востоке стихийные бедствия нанесли существенный ущерб имуществу граждан. Понятно, что вся нагрузка снова ляжет на бюджет, администрациям нужно будет помогать людям. А могло бы быть софинансирование! Граждане могли бы страховать свое имущество за совсем небольшие деньги, чтобы страховщики могли подключиться к компенсации этого ущерба. Так что задачей следующего года будет оставаться поиск механизма перезапуска закона о страховании жилья от ЧС.

Практика показала, что создание в регионе программы страхования от ЧС должно быть не рекомендательной, а обязательной задачей.

ССТ: Что нужно для этого перезапуска?

Е. У.: Практика показала, что создание в регионе программы страхования от ЧС должно быть не рекомендательной, а обязательной задачей. Федеральный центр при оказании помощи в случаях ЧС должен четко разграничивать подходы к выделению финансирования для тех регионов, где есть страхование, и для тех, где страхования нет. Пример эффективности такой модели софинансирования — агрострахование на случай ЧС. Похожим образом мы должны двигаться и в страховании жилья.

Страховщики открыты к взаимодействию с органами власти субъектов РФ и готовы активно участвовать в разработке региональных программ страхования. При этом, на наш взгляд, существует потенциал внедрения дополнительных мер стимулирования, направленных на управление рисками через применение механизмов страхования, но это требует детального обсуждения со всеми заинтересованными сторонами.

10 СТРАТЕГИЧЕСКИХ ЗАДАЧ ДЛЯ РАЗВИТИЯ РЫНКА. ДОСТИЖЕНИЯ И ТОЧКИ РОСТА

1. Восстановление спроса на страхование и повышение удовлетворенности страховой услугой.

- Вслед за ростом спроса на розничные кредиты увеличились продажи полисов кредитного страхования жизни, страхования от несчастных случаев, имущества граждан, финансовых рисков.

- Сохраняется устойчивый спрос на программы долгосрочного страхования жизни.

- Оживление на рынке автотранспортных средств позитивно влияет на показатели моторного страхования: в течение года мы наблюдаем поступательный рост количества новых договоров страхования в ОСАГО и практически во всех видах добровольного страхования.

- Растет удовлетворенность клиентов страховыми услугами.

- Снизилось количество жалоб на мисселинг.

2. Адаптация к новым регуляторным требованиям по финансовой устойчивости, резервам и раскрытию информации о страховом продукте.

- Страховщики в целом адаптировались к изменениям регулирования.

- Ухода с рынка из-за несоблюдения требований к финансовой устойчивости в течение истекшего периода 2023 года не было.

- Изменение правил расчета страховых резервов позволило сократить технические резервы страховщиков примерно на 12 %, что положительно влияет на финансовый результат.

- Продолжается работа по информированию клиентов об особенностях сложных страховых продуктов:

- оценки специальных знаний в области финансов при предложении продуктов с инвестиционной составляющей;

- сервис приветственных звонков для уточнения правильного понимания условий договора;

- информирование о сроках наступления очередного платежа по договорам НСЖ и последствиях его неуплаты.

3. Продолжение реформы по индивидуализации тарифов ОСАГО. Реформа по индивидуализации тарифов ОСАГО, начавшаяся в 2019 году, уже позволила позволила добиться замечательных результатов. Это произошло благодаря возросшей конкуренции между страховщиками за безубыточных автовладельцев.

- В октябре 2023 года средняя выплата по ОСАГО впервые превысила 100 тыс. рублей — это более чем на 22 % больше, чем средняя выплата по ОСАГО в январе этого года.

- Средняя премия в октябре 2023 года составила 7901 рубль, т. е. снизилась на 0,7 % или на 55 рублей по сравнению со средней премией в сентябре 2023 года.

- По сравнению с январем 2023 года средняя премия в октябре снизилась на 1,7 % или на 134 рубля.

4. Механизм гарантирования в страховании жизни и ДСЖ, включение ДСЖ в инвестиционный налоговый вычет, включение страховщиков жизни в государственную программу долгосрочных сбережений, появление долевого страхования жизни.

- Вопрос о внедрении гарантирования в страховании жизни и появлении долевого страхования жизни де-факто решен. Сейчас ведется работа над конкретными механизмами работы этих инструментов.

- ВСС предложил законодательно разделить инвестиционные (ИСЖ) и накопительные (НСЖ) продукты страхования жизни. Это позволит освободить классические накопительные продукты от избыточного регулирования, применимого к инвестиционным продуктам.

- Критически важно законодательно описать продукты долевого страхования жизни, пенсионного страхования, долгосрочного ухода для включения в систему налоговых льгот.

Страховщики жизни входят в топ-3 инвесторов в российские ОФЗ. Их резервы составляют порядка 1,5 трлн рублей. Стимулирование потребителей покупать договоры страхования жизни не только позволит им создать «подушку безопасности» на случай неблагоприятных событий в жизни или накопить на пенсию, но также даст государству источник «длинных денег» в виде резервов страховщиков.

5. Внедрение классических принципов страхования в систему ОМС.

В 2020 году ВСС разработал материалы по методологии проведения пилотного проекта, направленного на погружение классических страховых принципов в систему ОМС с целью повышения доступности и качества медицинских услуг. В дальнейшем, несмотря на принципиальное одобрение регуляторов, проведение пилотного проекта было отложено на более поздний срок. ВСС продолжает работу по созданию условий, необходимых для реализации предлагавшихся новаций.

- Ведется проработка с Минфином России и Минздравом России вопроса дальнейшего усиления финансовой устойчивости СМО через уточнение в Правилах ОМС и договорах в сфере ОМС обязательств ТФОМС и медицинских организаций перед СМО, сокращение перечня и размеров санкций, применяемых к страховщикам.

- Ведется разработка и согласование методики расчета РВД СМО, обеспечивающей эквивалентность доходов СМО их расходам и эффективность расходуемых собственных средств.

- ВСС участвует в создании, развитии, внедрении и эксплуатации подсистем и сервисов ГИС ОМС, решений, связанных с цифровой трансформацией отрасли «Здравоохранение», внедрением электронного документооборота.

В настоящее время совместно с ассоциацией Финтех ведется работа по включению мероприятий по цифровизации сферы ДМС в федеральный проект «Нормативное регулирование цифровой среды» национальной программы «Цифровая экономика Российской Федерации». Это позволит определить порядок участия страховых компаний при осуществлении ДМС в электронном документообороте Минздрава России.

6. Социально ориентированные возможности для роста: страхование ответственности владельцев такси, стимулы для регионов по разработке программ страхования жилья от ЧС.

Закон о страховании жилья от ЧС был принят несколько лет назад, но де-факто не начал работать: ни один регион не разработал программу страхования в рамках этого закона. Необходимо вернуться к вопросу внесения изменений в нормативные акты, чтобы закон начал работать.

Развитие страхования жилья от чрезвычайных ситуаций, помимо защиты имущественных интересов граждан, позволит увеличить резервы страховых компаний и расширить их инвестиционные возможности, в т. ч., в инфраструктурные проекты, необходимые российской экономике.

7. Стабилизация системы урегулирования в автостраховании (возможность использования б/у запчастей, не влияющих на безопасность, увеличение сроков ремонта, выбор формы возмещения, исходя из реальных возможностей страховщика по организации ремонта, исключение возможности взыскания УТС).

В системе натурального возмещения по итогам первых трех кварталов 2023 года отмечается небольшой рост:

- доля ремонтов составила 6 % против 5 % в 2022 году;

- намечен тренд на плавное увеличение этого показателя, который во многом достигается благодаря налаживанию поставок запасных частей в Россию.

Продолжается диалог с госорганами о необходимости реформирования системы натурального возмещения вреда — как в части введения более гибких условий по согласованию и выбору станции техобслуживания, сроков ремонта, так и в части применения для ремонта в отдельных случаях б/у запчастей. РСА проводит мероприятия по получению необходимых заключений и документации, которая может быть положена в основу фундаментальных изменений в законодательство.

8. Продвижение интеграции с ГИС (камеры, личный профиль, медсведения).

9. Исключение возможности получения возмещения по ОСАГО недобросовестными посредниками.

10. Оптимизация процедуры идентификации клиентов (включая клиентов по страхованию жизни): увеличение порога суммы, до которой не проводится идентификация клиента.

По этим трем вопросам в настоящее время ведется активная работа с госорганами. В целом диалог конструктивный, но на данном этапе о конкретных сроках реализации этих инициатив говорить пока рано.