- 7 июля, 2023

ДСЖ НЕ ТОРОПИТСЯ

Вице-президент ВСС Виктор Дубровин с осторожностью оценивает шансы на скорое появление долевого страхования жизни на рынке, да и привычное инвестиционное страхование при действующих ограничениях представляется ему привлекательным для клиента. Какие еще шаги необходимо предпринять для развития страхования жизни, он рассказал в своем интервью.

ССТ: Одним из важнейших направлений развития страхового рынка называют страхование жизни. Какие действия потребуются для достижения требуемой динамики?

Виктор Дубровин: Вопрос развития долгосрочного страхования жизни комплексный, затрагивает и страховые продукты, и налоговое стимулирование, и регулирование, да и вообще многие аспекты адресуют нас к макроэкономике. Если не уходить в глобальные процессы, то, в целом есть достаточно четкое понимание, что и как необходимо совершенствовать. Важно отметить, что очень много было сделано, и рынок вырос более чем в десять раз количественно и качественно: широкая линейка продуктов, удобная и простая дистрибуция — сайты, мобильные приложения, маркетплейсы, страховые продукты в приложениях банков, агенты с планшетами, договор можно заключить за считанные минуты, урегулировать онлайн и т. п. Но очевидно, что весь потенциал не реализован, а также то, что страхование жизни — комплексный вид страхования (защитный, инвестиционный, пенсионный, социальный), требующий сложного регулирования. Нельзя использовать одинаковые требования к пенсионному и инвестиционному продукту.

Есть несколько шагов, без которых не обойтись. Первый из них — чтобы развивать страхование жизни, надо постоянно настраивать и оценивать эффективность регулирования. К сожалению, мы пока не пришли к тому, что страхование жизни — это очень широкая и разнообразная линейка страховых продуктов. Текущее регулирование характеризуется высокой частотностью серьезных изменений, которые затрагивают и продукты, и продажи, и усиление финансовой устойчивости, и операционные процессы, что создает нагрузку на ресурсы и ограничивает долгосрочное планирование. Это, в свою очередь, является критичным фактором, когда мы ставим задачу о развитии страховых договоров со сроком более пяти лет.

Есть несколько шагов, без которых не обойтись. Первый из них – чтобы развивать страхование жизни, надо постоянно настраивать и оценивать эффективность регулирования. К сожалению, мы пока не пришли к тому, что страхование жизни — это очень широкая и разнообразная линейка страховых продуктов.

Помимо указанных направлений регулирования, появляются и новые. Например, законопроект, устанавливающий возможность заключать договоры страхования жизни только с квалифицированными инвесторами или по результатам серьезного тестирования. Такой подход создаст уникальный прецедент, когда параметры страхового продукта устанавливает регулятор (в данный момент эти требования уже исключают какие-либо риски для страхователя), процесс продажи максимально регламентируется, раскрытие информации на самом высоком уровне и одновременно потенциальный клиент должен быть квалифицированным инвестором или пройти специальное тестирование. Таких комплексных требований нет ни у каких финансовых продуктов, и вряд ли это способствует и помогает развитию. С одной стороны, потребителю проще уйти в более простой финансовый продукт, например, депозит или купить облигацию, а с другой стороны, у страховщиков меньше возможности для конкуренции — основные параметры продукта определены регулятором, и они одинаковы для всех.

Важно и то, что столь избыточное регулирование продукта делает его не особо интересным именно в долгосрочной перспективе и для потребителя, и для страховщика. Длинные продукты требуют особой настройки, так как страховщику надо просчитать и брать больше риска. А когда возникает требование по обязательному установлению максимальных страховых выплат по одному из рисков, то возможность расширить количество рисков уже сложно, особенно на длительном договоре.

Избыточное регулирование продукта делает его не особо интересным именно в долгосрочной перспективе и для потребителя, и для страховщика. Длинные продукты требуют особой настройки, так как страховщику надо просчитать и брать больше риска.

ССТ: Сможем ли мы в развитии этого сегмента страхования опереться на новый продукт — долевое страхование жизни (ДСЖ)?

В. Д.: Это шаг номер два, и правильнее говорить не только о ДСЖ, а вообще о возможном появлении или перезапуске новых продуктов и видов: долгосрочный уход, пенсионное страхование. Давайте пока выделим ДСЖ.

Оптимистичные разговоры о скором принятии закона о ДСЖ активно идут буквально с 2017 года, а сам вопрос о появлении ДСЖ возник более десяти лет назад. Конечно, хочется верить, что этот вид появится на горизонте 1–2 лет и «взлетит». Но, прежде чем говорить о стремительном росте, необходимо, чтобы была принята законодательная база и сопутствующие нормативные акты, которых тоже должно быть немало. С учетом неопределенности со сроками принятия, конечным дизайном ДСЖ и сопутствующими вопросами: налогового стимулирования, требованиям к квалификации потребителей и др., пока сложно точно сказать, насколько это будет массовый продукт. Пока можно лишь оценивать опыт коллег, которые реализуют похожие продукты и потенциальную потребительскую ценность. Этот условный анализ скорее склоняет к позитивной оценке потенциала.

ССТ: Каким тогда будет следующий шаг?

В. Д.: Следующий шаг — это стимулирование приобретения и развитие доверия к продуктам страхования жизни. Горизонт планирования в последние годы у потребителей сократился. Нам надо постепенно возвращаться к долгосрочному планированию и стимулировать привычку накапливать и формировать диверсифицированный портфель финансовых решений. В идеале прийти к 10-летним договорам с широким набором рисков и сервисов.

К сожалению, тут проблема носит сложный характер. Мировая экономика и глобальная геополитика сейчас, скорее, работают на формирование краткосрочной поведенческой модели, но, с другой стороны, все процессы цикличны и динамичны, и тренд на долгосрочность должен вернуться. Все заинтересованы в том, чтобы ситуация в финансовой сфере была более стабильной и прогнозируемой, и это будет стимулировать потребителей идти в более долгие инструменты, а опыт ориентирует на более консервативные и комплексные инструменты. Здесь показателен пример ИСЖ, который в условиях высокой волатильности позволил сохранить вложения и избежать многих рисков, связанных с геополитикой и фондовым рынком.

ССТ: Существует ли на рынке проблема арбитража?

В. Д.: Таких проблем, по нашему мнению, несколько. Первая, достаточно старая — выравнивание страховщиков жизни с НПФ по корпоративным пенсионным программам. Сейчас этот вопрос дополняется необходимостью оценить целесообразность включения страховых продуктов в программу долгосрочных накоплений, разработанную Правительством России. Страховщики жизни в какой-то момент должны начать создавать конкуренцию в этом большом направлении, которое называется негосударственное пенсионное обеспечение.

Очевидно, что большее количество игроков и большее количество программ создавало бы более интересную картину всего сегмента пенсионного обеспечения. Но не менее важно развитие экономики, в том числе рост реальных доходов граждан. Это могло бы формировать более широкий и устойчивый интерес к накоплению, к долгосрочному страхованию жизни. Стабильное повышение реальных доходов сделает возможным выделять часть средств на страховую защиту и накопления. Без этого рассчитывать на какой-то значительный качественный рост страхования жизни достаточно непросто.

ССТ: В какие сроки планируется сделать эти шаги?

В. Д.: Сейчас выстроено очень хорошее взаимодействие с нашими регуляторами. Осознание того, что страхование — важный финансовый инструмент для жизни страны, сложилось не вчера. Все ключевые направления, необходимые для развития страхования жизни Банк России и Министерство финансов включили в перечень своих задач. Но процесс внедрения чего-то нового, в общем-то, небыстрый. Мы видим это на примере того же гарантирования в страховании жизни: уже четыре года мы обсуждаем законопроект, он вроде бы «вот-вот» должен появится и заработать, но пока не прошел даже первое чтение.

Нам нужно сохранять всю имеющуюся сейчас линейку продуктов, включая инвестиционное страхование жизни, делать ее еще шире и идти во всех направлениях — защитное, пенсионное, накопительное инвестиционное.

ССТ: Получится ли что-то сделать до конца года?

В. Д.: Страховое сообщество старается взаимодействовать со всеми участниками законотворческого процесса и, конечно, мы надеемся на оперативность. Но, объективности ради, надо отметить, что когда речь идет о достаточно сложных изменениях, то необходимо соблюсти баланс интересов участников, продумать «на берегу» возможные проблемы и необходимые сопутствующие механизмы — нормативные акты.

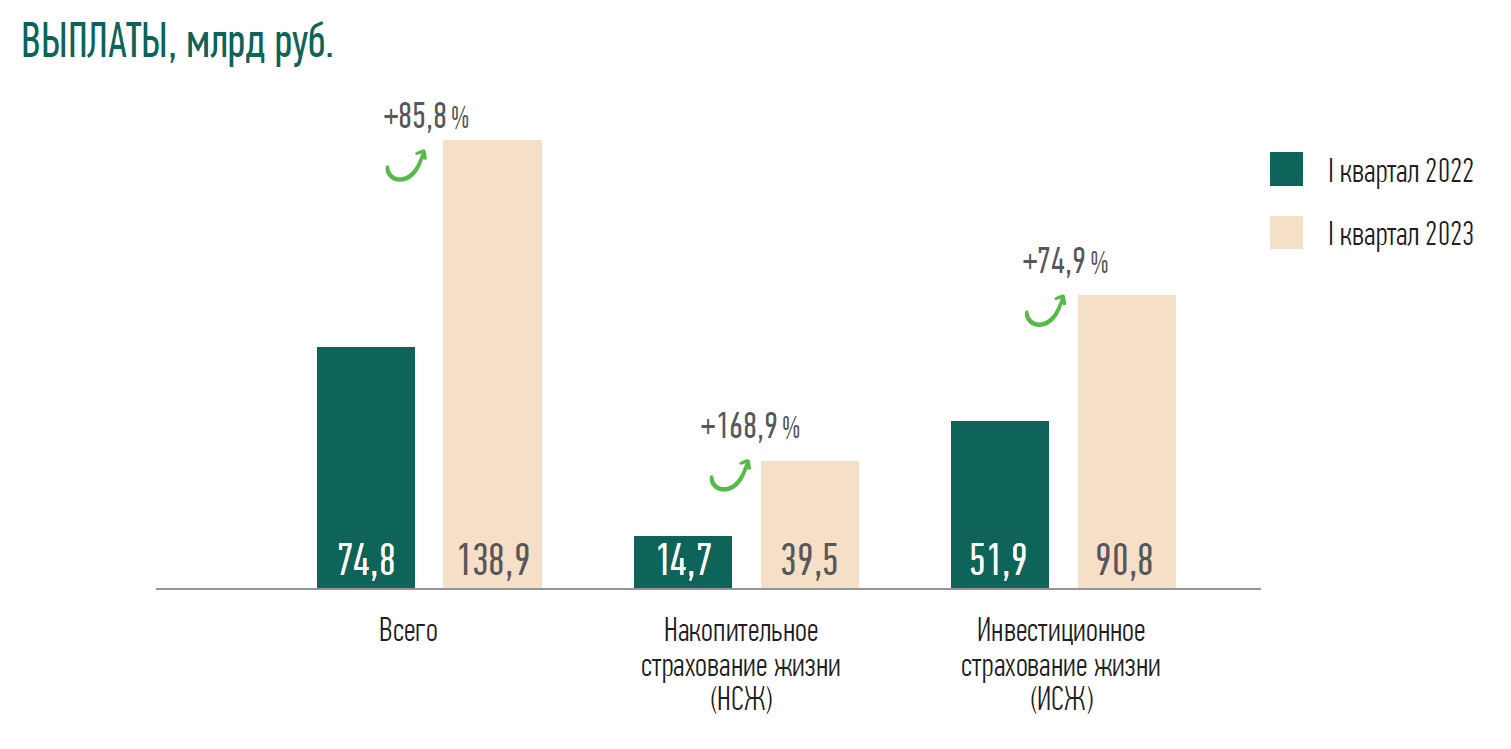

Но давайте, пока ждем, посмотрим на результаты первого квартала. Сборы демонстрируют стабильную позитивную динамику. Говорить, что у нас сейчас что-то плохо или что-то не получается, неправильно. И с точки зрения сборов, и с точки зрения сбалансированности портфеля, и с точки зрения выплат, — во всех направлениях рынок демонстрирует зрелость и позитивные результаты.

С учетом сказанного и на фоне дискуссии о внедрении ДСЖ как локомотива страхования жизни, мне кажется, надо не спешить концентрироваться на одном решении. Нам нужно сохранять всю имеющуюся сейчас линейку продуктов, включая инвестиционное страхование жизни, делать ее еще шире и идти во всех направлениях — защитное, пенсионное, накопительное инвестиционное. Даже если взять одно из направлений, инвестиционное, то инвестор должен иметь возможность выбирать и формировать портфель из широкой линейки финансовых продуктов. Черно-белый телевизор неплохо, но лучше, если есть возможность отобразить 16 миллионов цветов.

ДСЖ не является заменой инвестиционного страхования жизни. Это новый, другой продукт, с другими возможностями и сервисами. Для кого-то удобным останется инвестиционное страхование жизни, и у этого продукта есть четкая потребительская ценность. Более того, долевое страхование жизни, которое предложено в текущем варианте, не сможет стать революционным продуктом. Текущая версия законопроекта позволяет включать в ДСЖ только ОПИФы, это определенное ограничение, которое, надеемся, по ходу жизненного цикла будет скорректировано. С учетом ограничения в активе, инвестиционное страхование жизни может предложить иную линейку ценных бумаг и их конфигурацию.