- 7 июля, 2023

ПРО ЖИЗНЬ

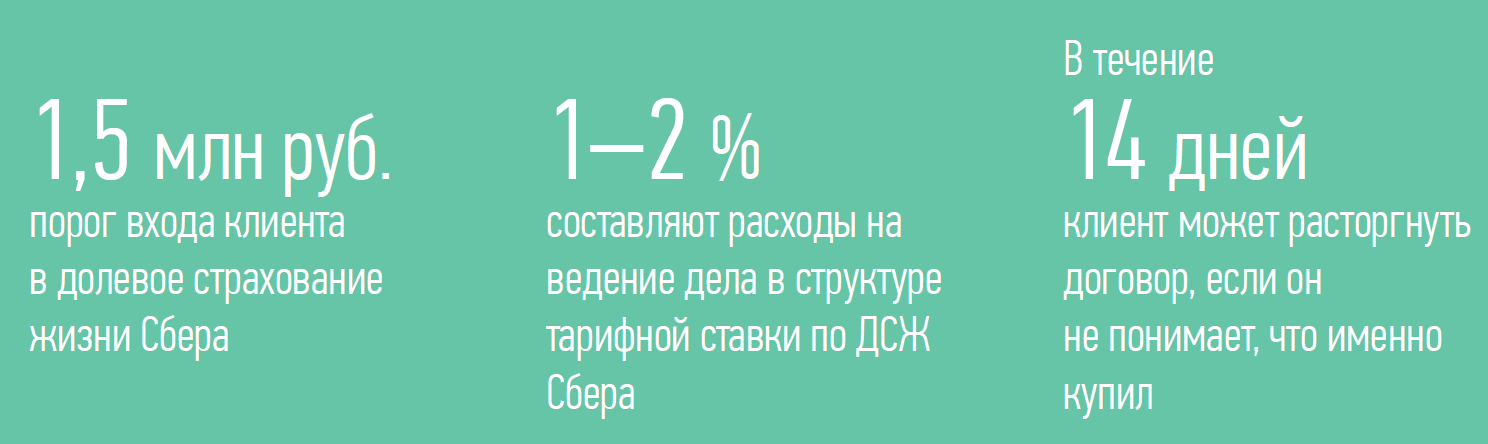

Год назад Сбер первым в России начал предлагать своим клиентам продукты долевого страхования жизни (ДСЖ). Но без соответствующего законодательства они доступны только для клиентов, готовых инвестировать от 1,5 млн руб. О преимуществах нового страхового продукта и результатах продаж рассказала управляющий директор дивизиона «Инвестиции и накопления» Сбербанка Ольга Монахова.

ССТ: Какие продукты долевого страхования жизни вы предлагаете клиентам?

Ольга Монахова: Сейчас СберСтрахование жизни предлагает семь стратегий в зависимости от аппетита клиента к риску. Договор заключается на длительный срок, на 40 и более лет. Такой договор может быть расторгнут в любой момент по желанию страхователя, и больших санкций по выходу из договора не предусматривается в отличие от классического инвестиционного страхования жизни. Как правило, в размере 1–2 % за выход в первые 2–3 года.

МЫ РЕКОМЕНДУЕМ

РАЗМЕЩАТЬ

В СТРАХОВЫЕ

ПРОДУКТЫ

НЕ БОЛЕЕ 20 %

ИНВЕСТИЦИОННОГО

ПОРТФЕЛЯ

ССТ: Какая страховая защита при этом предусмотрена программой?

О. М.: Продукт содержит минимальный набор страховых рисков: риск дожития до конца договора, страхование от несчастного случая и страхование на случай смерти по любой причине. Преимущество этого продукта — получение инвестиционного дохода выше депозита.

Если клиент хочет получить именно страховую защиту, тут лучше подойдет классическое накопительное страхование жизни. Если все-таки прежде всего клиента интересует увеличение капитала, то благодаря как раз страховой оболочке он может получить привилегии. О них расскажу позже.

Если в управляющих компаниях единицей измерения является пай, то у нас это — юнит. Когда человек заключает договор, он покупает определенное количество юнитов. Когда договор заканчивается, он получает то же количество юнитов по стоимости на момент окончания или расторжения договора. Мы отслеживаем динамику стоимости юнита как условной учетной единицы.

Страхование от несчастного случая подразумевает страховую сумму в 10 % от внесенного взноса. В случае смерти по любой причине выплате подлежит текущая стоимость юнитов.

ССТ: Какие преимущества по сравнению с вложением в ПИФ дает страховая оболочка ДСЖ потребителю?

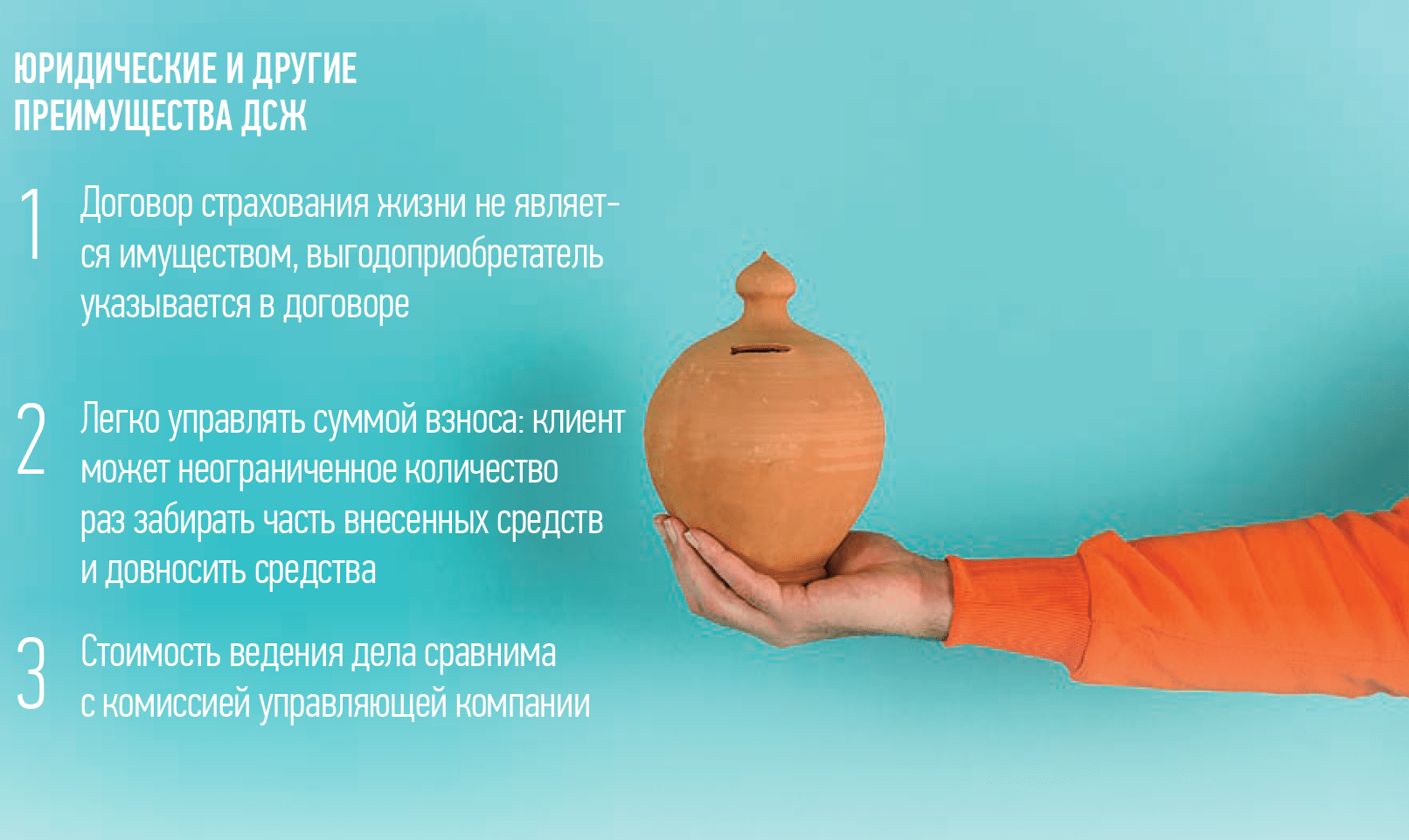

О. М.: Страховая оболочка дает юридические и налоговые преимущества. Прежде всего, в отличие от паев договор страхования жизни не является имуществом. Это важно при наследовании и при разделе имущества, при обращении взыскания и в прочих подобных жизненных ситуациях. На случай смерти в договоре страхования назначается выгодоприобретатель. Он или они получат страховую выплату в случае смерти страхователя. При этом они получают деньги в двухнедельный срок, а не в течение 6 месяцев, как при обычном наследовании.

Пилотные продажи у нас начались весной прошлого года. Продукт новый, поэтому усиленное внимание уделялось продвижению и обучению продающей сети. Прежде всего, ДСЖ требует объяснения, как он работает и в чем его преимущества.

ССТ: А какие расходы несет клиент в качестве вознаграждения страховой за управление этим продуктом?

О. М.: Сразу хочу подчеркнуть, что продукты ДСЖ прозрачны для клиента. Для него существует небольшая комиссия на входе в размере порядка 0,85 %. В среднем все расходы на ведение дела в структуре тарифной ставки по этому страхованию составляют от 1 % до 2 %. Это сравнимо с комиссией управляющей компании.

ССТ: Каков портрет клиента, который заинтересован в таком продукте?

О. М.: Пока порог входа у нас 1,5 млн руб., безусловно, это премиальный сегмент. Мы рекомендуем размещать в страховые продукты не более 20 % инвестиционного портфеля клиента. Прежде всего, ДСЖ призван обеспечить клиенту доходность выше депозита.

ССТ: Когда ваш новый продукт встал на полку? Какова динамика продаж?

О. М.: Пилотные продажи у нас начались весной прошлого года. Продукт новый, поэтому усиленное внимание уделялось продвижению и обучению продающей сети. Прежде всего, ДСЖ требует объяснения, как он работает и в чем его преимущества.

Сегодня среднемесячные продажи у нас растут более чем в три раза. Рост идет каждый месяц. Сейчас мы собираем порядка 3–4 млрд руб. в месяц. На текущий момент договоры заключили более 3 тыс. клиентов. Но здесь важно не количество клиентов и даже не хорошая динамика — важна высокая удовлетворенность клиента от купленного продукта.

Вообще, после продажи каждого продукта мы делаем звонок клиенту и проверяем, насколько он понял то, что купил, понял условия продукта. Если клиент не понимает, что именно он купил, он может расторгнуть договор в течение 14 дней. И в ДСЖ очень низкий процент тех, кто не понял, хочет расторгнуть договор и так далее. Для нас это показатель того, что продукт понятен клиенту.

ССТ: Какие у вас ожидания и пожелания к законопроекту о ДСЖ?

О. М.: Нам хотелось бы убрать существующие ограничения по порогу входа и доступным активам. Важно сделать продукт доступным для широкого круга потребителей — чтобы не было ограничений для неквалифицированных инвесторов. Так как продукт и прозрачный, и понятный, он ни в чем не уступает в этом продуктам управляющих компаний. Нужно убрать арбитраж, условия входа должны быть одинаковые.