- 1 апреля, 2026

Год после запуска: кому и где Семейная ипотека на вторичную недвижимость помогла улучшить жилищные условия

1 апреля исполняется год с момента расширения программы Семейная ипотека на вторичное жильё. В городах, где не ведётся строительство новых многоквартирных домов или количество строящихся многоквартирных жилых домов не более 2-х, льготную ипотеку можно использовать для покупки вторичного жилья. Кредит можно взять только на квартиры в домах, которые не старше 20 лет и не находятся в аварийном состоянии на дату заключения кредитного договора, в том числе запрещена купля-продажа взаимозависимыми лицами, а также приобретение объектов, которые ранее приобретались по Семейной ипотеке.

Эксперты Домклик проанализировали основные параметры подобных кредитов и выяснили какую долю от всей Семейной ипотеки составляют кредиты на вторичную недвижимость. А также узнали в каких регионах и городах страны программа была особенно востребована, составили портрет ипотечных заёмщиков Семейной ипотеки на готовое жильё и перечислили характеристики объектов недвижимости.

Основные показатели Семейной ипотеки на вторичную недвижимость

За год действия программы в Сбере было выдано более 13,2 тысячи Семейных ипотек на готовое жильё на общую сумму более 44,2 млрд рублей. Доля таких ипотек невелика: по количеству это 3,2% от всей Семейной ипотеки, выданной с 1 апреля 2025 года, а в общей сумме выдач всего 1,9%.

В рамках программы заёмщики реже пользовались возможностью брать ипотеку с повышенным лимитом – их доля в общем количестве всего 0,4%. У стандартной Семейной ипотеки она в два раза выше – 0,9%.

В то же время у Семейной ипотеки на вторичную недвижимость выше доля кредитов, где в качестве первоначального взноса или в регулярных платежах используется материнский капитал. Если у стандартной льготной ипотеки для семей с детьми доля таких кредитов не превышает половины – 45,6%, то в случае с покупкой вторичной недвижимости материнский капитал используется почти в 60% случаев (59,5%).

Есть существенные отличия и в других параметрах Семейной ипотеки на вторичную и первичную недвижимость, в первом случае размер первоначального взноса в рублях на 32% меньше, при этом его медианная доля в стоимости квартиры – выше. Срок такого кредита, как правило, максимальный – 30 лет, а сумма выдачи меньше на 41,8% и составляет 3,1 млн рублей.

Портрет вторичной недвижимости, приобретаемой в Семейную ипотеку

Очевидно, что из-за расположения в городах, где практически не ведётся строительство новых многоквартирных домов, стоимость объектов, приобретаемых по программе, будет ниже. В рамках Семейной ипотеки на вторичную недвижимость медианная цена покупаемой квартиры составила 4,3 млн рублей, что на 38% ниже аналогичного показателя у стандартной программы.

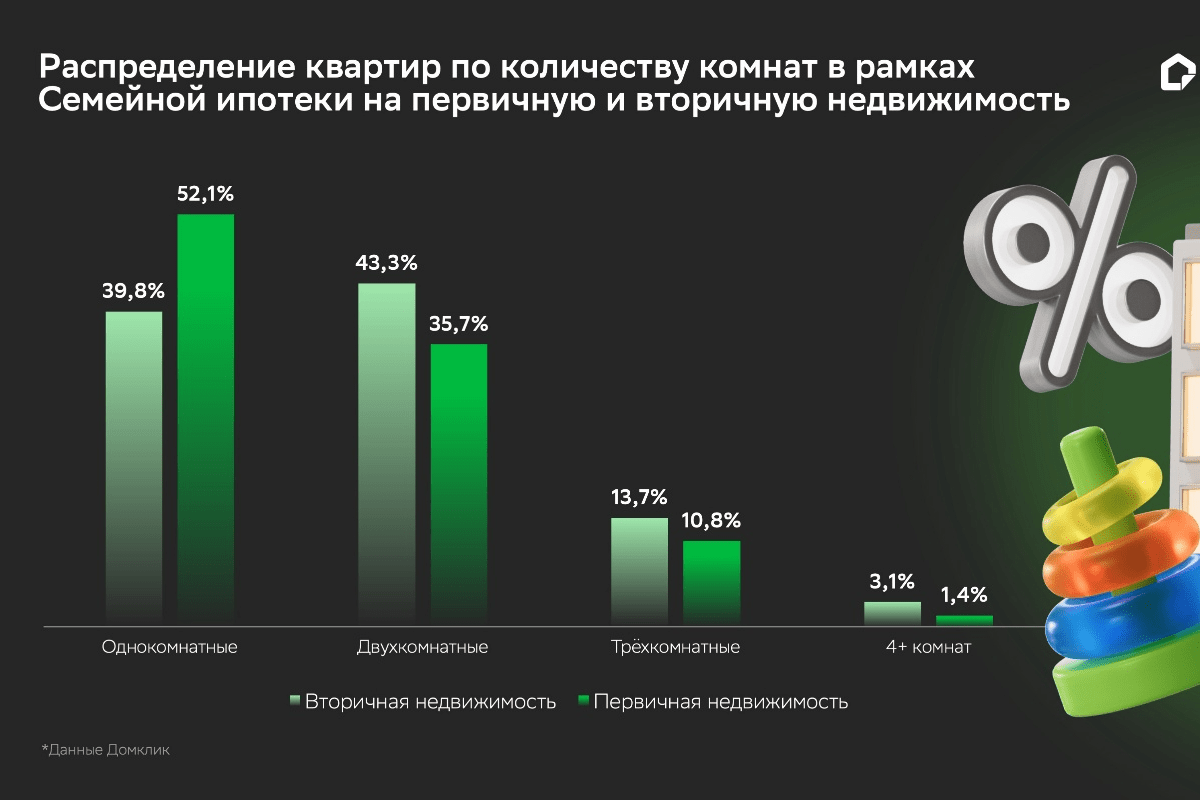

В то же время готовые квартиры, покупаемые по Семейной ипотеке, как правило, просторнее – их медианная площадь на 14% больше и составляет почти 49 кв. метров. Нередко пользователи программы приобретают двухкомнатные квартиры – их доля достигает 43,3%. Если на рынке первичной недвижимости более половины приобретаемых квартир – однокомнатные, то в Семейной ипотеке на вторичную недвижимость процент таких объектов не превышает 40%. Чаще покупают крупногабаритные лоты: доля трёхкомнатных достигает 13,7%, а объектов с четырьмя и более комнатами – 3,1%.

Портрет заёмщика Семейной ипотеки на вторичную недвижимость

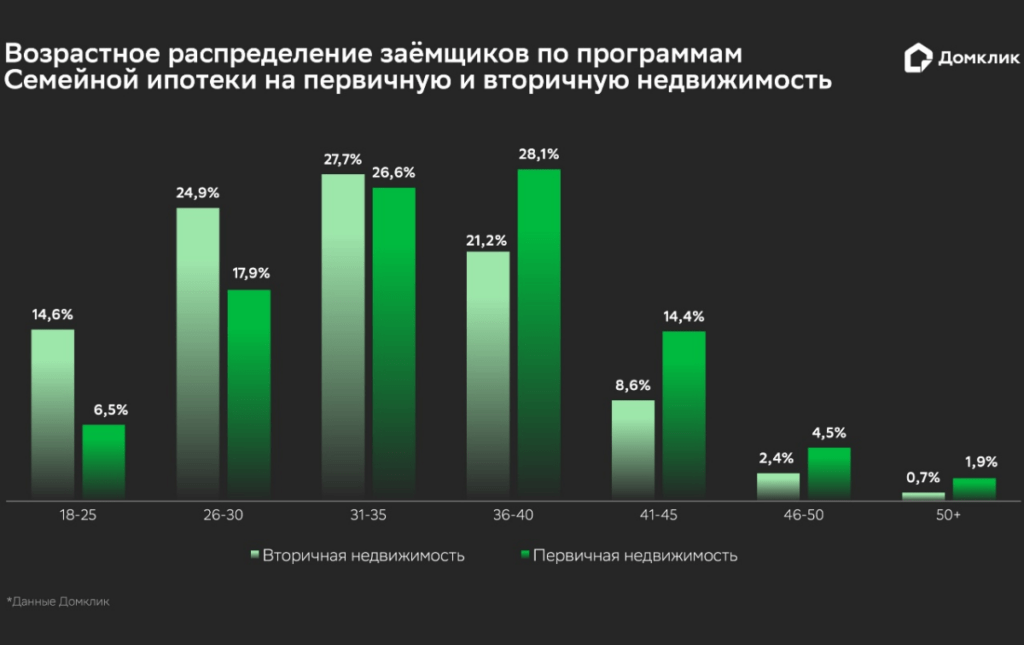

Семейную ипотеку на вторичную недвижимость берут более молодые люди – медианный возраст такого заёмщика составляет 32 года, тогда как у стандартной программы на первичную недвижимость – 35 лет.

Почти 70% заёмщиков – молодёжь до 36 лет. Высокая доля покупателей недвижимости в возрасте от 18 до 25 лет включительно (14,6%), тогда как в сделках с первичной недвижимостью процент таких заёмщиков всего 6,5%. Пик активности приходится на тех, кому от 31 до 35 лет – их доля 27,7%, что близко к показателям Семейной ипотеки на квартиры в новостройках.

Данной программой чаще пользуются женщины – их доля составляет 53,1%, что практически аналогично данному показателю у стандартной Семейной ипотеки за тот же период – 53,4%.

Наиболее популярные регионы для Семейной ипотеки на вторичную недвижимость

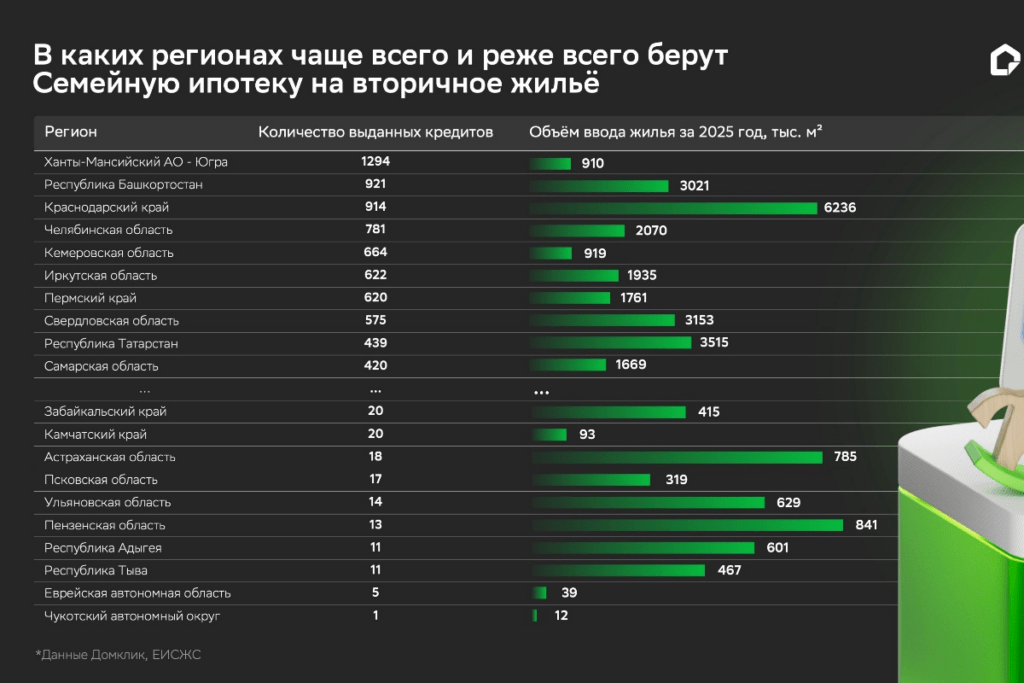

Семейная ипотека на вторичное жильё оказалась наиболее востребованной у жителей Ханты-Мансийского автономного округа – Югры, за год действия программы там было выдано почти 1,3 тысяч таких кредитов. В рейтинг также вошли Республика Башкортостан (921 кредит), Краснодарский край (914 кредитов), Челябинская (781 кредит) и Кемеровская (664 кредита) области. Меньше всего таких ипотек пришлось на Чукотский АО (1 кредит), Еврейскую автономную область (5 кредитов) и Республику Тыва (11 кредитов).

В число регионов-лидеров вошло сразу несколько субъектов, где активно ведётся строительство и по результатам 2025 года было введено более 1 млн квадратных метров жилой недвижимости. В топ-10 попало только 2 региона с относительно низким объёмом жилого строительства: Ханты-Мансийский АО – Югра и Кемеровская область.

Самыми популярными городами стали Копейск в Челябинской области – 367 кредитов, Нижневартовск в Ханты-Мансийском автономном округе – 333 кредита и курортный Геленджик в Краснодарском крае – 289 кредитов. В 101 городе программа была представлена всего одной сделкой.

Методология:

Для анализа были использованы данные по ипотечным выдачам Сбера с 1 апреля 2025 года по 31 марта 2026 года по программе Семейная ипотека. Отдельно были проанализированы выдачи на первичную и вторичную недвижимость, по основным характеристикам составлены портреты ипотечного заёмщика и покупаемого объекта недвижимости. Кроме того, выведены основные характеристики исследуемых кредитов, приведена статистика выдач по регионам и городам России.

Для анализа объема ввода жилой недвижимости были использованы данные Единой информационной системы жилищного строительства (ЕИСЖС).