- 28 мая, 2026

В льготных и рыночных ипотечных программах растёт доля более просторных квартир – исследование Домклик

По мере снижения ключевой ставки всё большую актуальность приобретают рыночные ипотечные программы. По итогам апреля 2026 года их доля в объёме выдач приблизилась к 40%. Но в то же время меняется и структура спроса: как в льготных, так и в базовых (рыночных) программах растёт доля более просторных квартир с двумя и более комнатами, которые лучше подходят для семейного проживания.

Эксперты Домклик изучили ипотечные сделки и выяснили, как выглядит типичный объект, приобретаемый по базовым ипотечным программам, и чем он отличается от недвижимости, приобретаемой по программам с господдержкой.

Сколько комнат в квартирах, приобретаемых по рыночным и субсидируемым программам

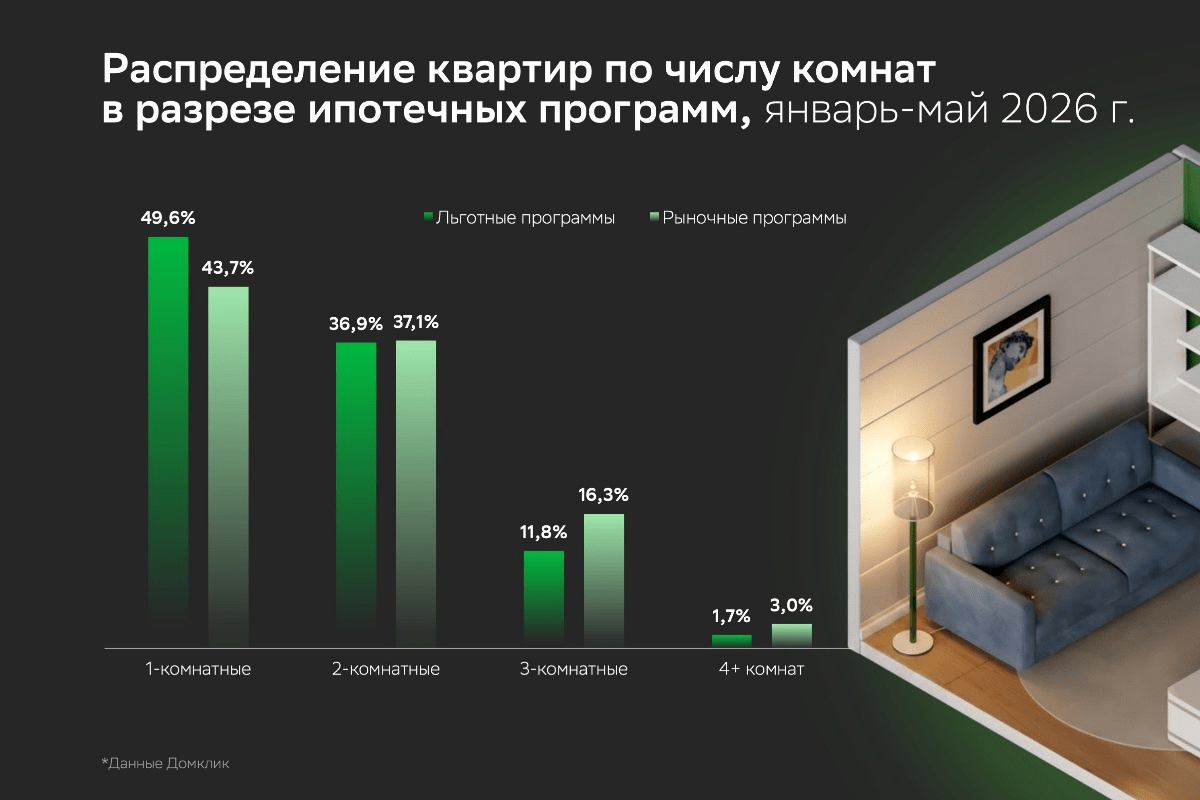

По итогам первых пяти месяцев 2026 года как по рыночным, так и по льготным программам чаще всего приобретались однокомнатные квартиры. При этом в ипотеках с господдержкой их доля выше – 49,6% против 43,7% у базовых программ. В двухкомнатных доля почти идентичная: 36,9% у субсидируемых программ и 37,1% у рыночных. По проценту более просторных квартир лидируют базовые программы: на трехкомнатные приходится 16,3% кредитов, на объекты с четырьмя и более комнатами – 3%, тогда как в льготных программах это соотношение составляет 11,8% и 1,7% соответственно.

Такая разница связана с большей долей вторичной недвижимости, приобретаемой по базовым программам. По итогам первых пяти месяцев 2026 года доля готового жилья, купленного в ипотеку по рыночным ставкам, составила 65,7%.

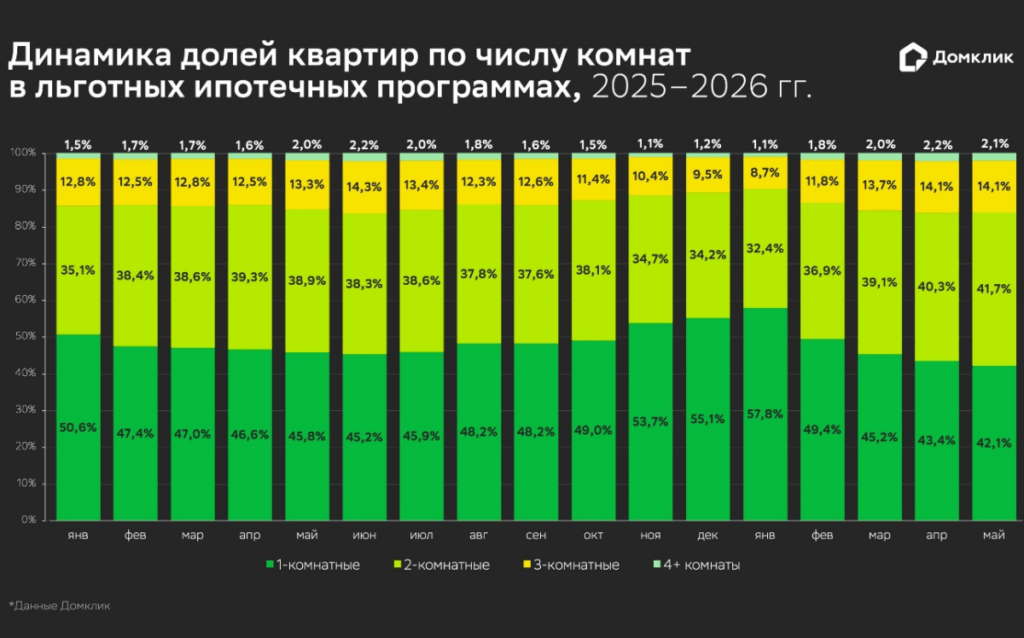

При этом в последнее время по льготным программам всё реже покупаются однокомнатные квартиры и студии, а доля двух- и трёхкомнатных растёт. Пик покупок однокомнатных квартир пришёлся на декабрь 2025 – январь 2026 года во время ажиотажного спроса в связи с анонсированным ужесточением правил выдачи самой популярной льготной программы – «Семейной ипотеки».

Так, в январе 2026 года на однокомнатные квартиры и студии приходилось 57,8% кредитов, на двухкомнатные – 32,4%. Однако по итогам мая это соотношение почти пришло в равновесие – такие квартиры по льготным программам теперь покупают с одинаковой частотой. Сейчас на однокомнатные приходится 41,7% покупок, на двухкомнатные – 42,1%. Доля трёхкомнатных также выросла: с 8,7% в январе до 14,1% в мае. На более крупные объекты – с четырьмя и более комнатами, по итогам мая этого года пришлось 2,1% ипотечных сделок. Медианная площадь квартир, покупаемых по льготным ипотечным программам, выросла с 45,9 кв. метров в мае 2025 года до 48,3 кв. метров в мае 2026 года (+5,2%).

В рыночных программах колебания в долях менее значительные. Так, доля студий и однокомнатных квартир в январе 2026 года составляла 45%, в мае – 43,4%. Доля двухкомнатных выросла с 36,2% до 37,7%. Доля более просторных квартир почти не изменилась – на объекты с тремя и более комнатами в мае пришлось 19% сделок по рыночным ставкам (+0,2 п. п.). Медианная площадь таких квартир за год осталась практически без изменений.

На каких условиях приобретаются квартиры по разным ипотечным программам

С постепенным снижением ставок по базовым ипотечным программам меняются и параметры выдачи таких кредитов. За год средняя сумма выдачи по рыночным программам выросла сразу на 42,5%: с 1,7 млн рублей в мае 2025 года до 2,5 млн рублей в мае 2026 года. Средняя стоимость приобретаемых объектов выросла на 27,9%: с 4,7 млн рублей до 6,1 млн рублей. При этом ежемесячный платёж за год стал больше только на 3,8%, что говорит о росте доступности рыночных ипотечных программ.

Аналогичные показатели у ипотек, взятых по программам господдержки, практически не изменились. Средняя сумма выдачи колебалась в пределах 5,3–5,7 млн рублей, а средний показатель стоимости приобретаемых объектов вырос всего на 7,7%. Практически не изменился и средний ежемесячный платёж по льготным ипотечным программам – рост составил порядка 5,7%.

Как считали аналитики

Аналитики Домклик изучили параметры объектов в многоквартирных домах на первичном и вторичном рынке в ипотечных сделках Сбера, оформленных с января 2025 года по май 2026 года. На основе этих данных они составили портрет объектов недвижимости, приобретаемых по рыночным и льготным программам, а также рассчитали медианные и средние параметры ипотечных кредитов.