- 4 февраля, 2021

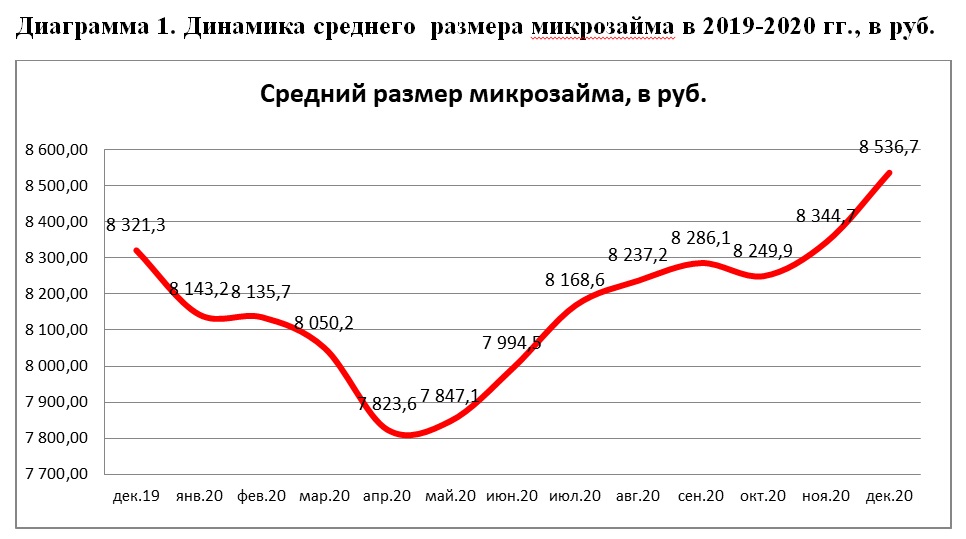

НБКИ: в декабре средний размер микрозайма достиг 8,54 тыс. рублей

Наибольший средний размер «займа до зарплаты» в декабре 2020 года (среди 30 регионов-лидеров по объемам выдачи данного вида розничного кредитования) был зафиксирован в Москве (11,15 тыс. руб.), Белгородской области (10,74 тыс. руб.), Ростовской области (9,78 тыс. руб.), Санкт-Петербурге (9,62 тыс. руб.) и Московской области (9,50 тыс. руб.).

При этом наибольший рост среднего чека микрозайма (среди 30 регионов-лидеров по объемам данного вида розничного кредитования) продемонстрировали Белгородская область (+39,6%), Красноярский (+21,5%) и Приморский (+18,2%) края, а также Архангельская (+14,8%) и Иркутская (+11,1%) области. В свою очередь в ряде регионов РФ средний размер займа «до зарплаты» снизился, в том числе, в Москве (-5,8%), Ставропольском крае (-5,2%), Тюменской (-4,6%) и Московской (-2,3%) областях, а также в Санкт-Петербурге (-0,7%) (Таблица 1).

«Сегмент микрозаймов полностью восстановился после сокращения выдачи весной 2020 года, связанного с «карантинными» мероприятиями, — считает генеральный директор НБКИ Александр Викулин. – После падения в апреле постепенное возвращение к прошлогоднему уровню продемонстрировал и средний чек займа «до зарплаты». А в декабре прошлого года его значение оказалось даже более высоким, чем по итогам аналогичного периода 2019 года».

Таблица 1. Динамика среднего размера микрозайма в топ-30 регионов РФ по объемам выданных «займов до зарплаты» в октябре 2020г. по сравнению с октябрем 2019 года, руб.

|

|

По регионам |

Средний размер микрозайма, декабрь 2019 года, руб. |

Средний размер микрозайма, декабрь 2020 года, руб. |

Динамика, в % |

|

1 |

г. Москва |

11 835,0 |

11 152,7 |

-5,8% |

|

2 |

Белгородская область |

7 696,7 |

10 742,3 |

39,6% |

|

3 |

Ростовская область |

9 072,6 |

9 783,7 |

7,8% |

|

4 |

г. Санкт-Петербург |

9 685,7 |

9 615,8 |

-0,7% |

|

5 |

Московская область |

9 723,0 |

9 499,8 |

-2,3% |

|

6 |

Новосибирская область |

8 906,3 |

9 219,7 |

3,5% |

|

7 |

Омская область |

8 681,6 |

9 149,7 |

5,4% |

|

8 |

Ханты-Мансийский АО — Югра |

8 536,6 |

9 103,8 |

6,6% |

|

9 |

Краснодарский край |

8 775,3 |

9 082,7 |

3,5% |

|

10 |

Ставропольский край |

9 476,3 |

8 987,1 |

-5,2% |

|

11 |

Саратовская область |

8 278,6 |

8 907,2 |

7,6% |

|

12 |

Воронежская область |

8 146,9 |

8 828,2 |

8,4% |

|

13 |

Красноярский край |

7 075,6 |

8 597,0 |

21,5% |

|

14 |

Самарская область |

8 313,2 |

8 560,1 |

3,0% |

|

15 |

Нижегородская область |

8 000,6 |

8 422,3 |

5,3% |

|

16 |

Республика Татарстан |

7 644,2 |

8 324,4 |

8,9% |

|

17 |

Тюменская область (без ХМАО и ЯНАО) |

8 702,9 |

8 298,8 |

-4,6% |

|

18 |

Волгоградская область |

7 771,9 |

8 288,3 |

6,6% |

|

19 |

Свердловская область |

7 617,6 |

8 237,1 |

8,1% |

|

20 |

Оренбургская область |

7 440,0 |

8 007,4 |

7,6% |

|

21 |

Ленинградская область |

7 908,8 |

7 999,9 |

1,2% |

|

22 |

Приморский край |

6 708,5 |

7 932,1 |

18,2% |

|

23 |

Архангельская область |

6 853,5 |

7 868,1 |

14,8% |

|

24 |

Челябинская область |

7 313,7 |

7 865,1 |

7,5% |

|

25 |

Республика Башкортостан |

6 981,2 |

7 669,3 |

9,9% |

|

26 |

Алтайский край |

6 902,7 |

7 631,7 |

10,6% |

|

27 |

Пермский край |

7 147,4 |

7 566,9 |

5,9% |

|

28 |

Иркутская область |

6 785,7 |

7 536,8 |

11,1% |

|

29 |

Удмуртская Республика |

6 522,3 |

7 149,0 |

9,6% |

|

30 |

Кемеровская область |

6 066,1 |

6 688,9 |

10,3% |

Национальное бюро кредитных историй (АО «НБКИ») предоставляет десятки современных высокотехнологичных решений в области контроля и оценки кредитных рисков, прогнозной аналитики.