- 31 октября, 2023

КАК ПОНЯТЬ ПОТРЕБНОСТИ КЛИЕНТА И ПОМОЧЬ ЕМУ РАЗОБРАТЬСЯ С ПРОБЛЕМАМИ?

Понять глубинные потребности клиента — самый большой вызов для тех, кто занимается созданием страховых продуктов. Чтобы лучше разобраться, мы, например, делаем качественные и количественные исследования.

Качественные методы (Customer Development) — это глубинные интервью, проводимые по специальной методике. В ходе такой беседы клиент может максимально свободно рассказать о своем опыте, о том, как он сегодня получает медицинскую помощь, какими источниками пользуется при поиске информации, чему доверяет, какие критерии важны для него при выборе врача, как влияет возраст и стаж врача на отношение к его профессиональным качествам.

Некоторые проблемы, связанные с этими ожиданиями, несомненно, объясняются страховым покрытием, но некоторые вполне могут быть решены качественным клиентским сервисом. Ведь главная тенденция последних лет — повышение уровня обслуживания. Причем, это касается всех сфер, не только страховщиков. Поезда становятся комфортнее, персонал государственных учреждений вежливее и клиентоориентированнее, и так далее. В этих условиях клиент ждет и от коммерческих организаций сервиса явно не ниже уровнем. В этом свете можно отметить интересную тенденцию: количество жалоб за последние годы кратно возросло по сравнению, например, с 2010 годом. Люди готовы требовать хорошего сервиса, качественных услуг — и это влияет на рынок.

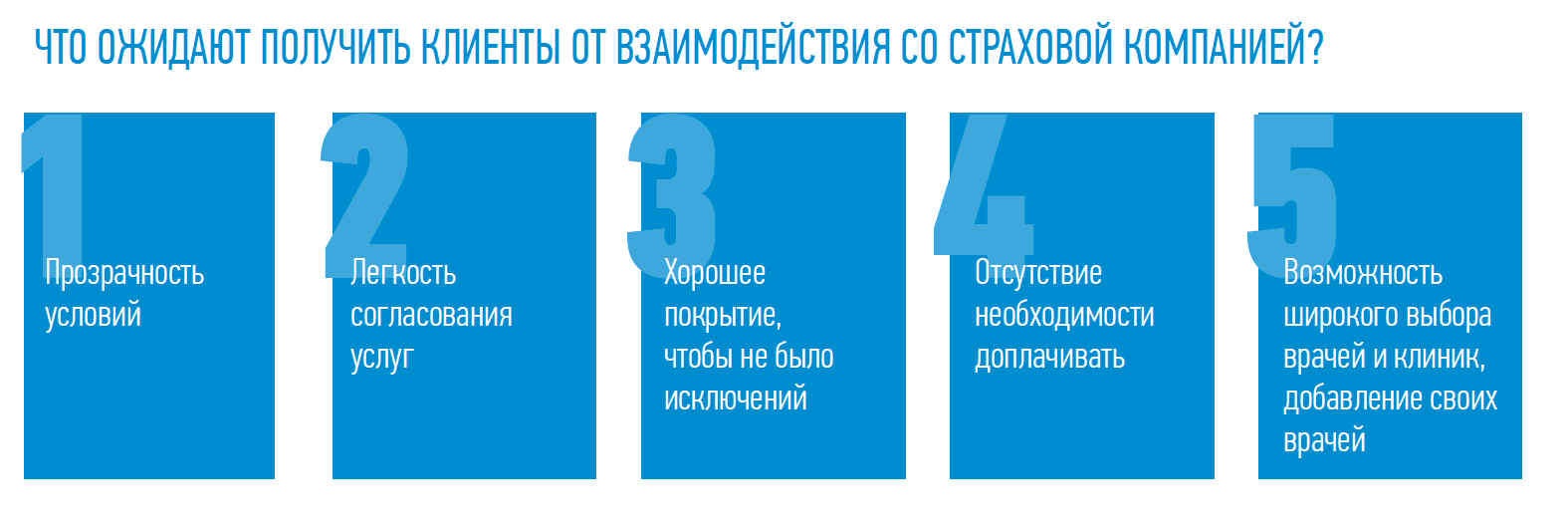

ЧТО НУЖНО КЛИЕНТАМ ПРОГРАММ ДМС?

Если говорить о конкретных проблемах, с которыми сталкиваются клиенты программ добровольного медицинского страхования, то это недостаточная информированность о продукте. Чаще всего это касается людей, у которых ДМС входит в соцпакет — такие клиенты просто не знают, что покрывает их страховка, какие услуги они могут получить. И тут две стороны медали.

Например, многие не подозревают, что им необязательно самим искать нужную клинику, врача или услугу — это за них может сделать страховая компания. В таком случае страховщик не просто упрощает запись к доктору, а за счет обширной базы данных может выбрать наиболее подходящего специалиста с учетом отзывов о его работе. Это особенно полезно, когда речь идет о редких заболеваниях и, соответственно, узких специалистах.

Но бывает и так, что клиент ожидает от ДМС слишком многого — не представляет, что такое страховой случай, и полагает, что может получать медицинские консультации без ограничений. И все это можно решить простым повышением информированности клиента о возможностях его полиса.

Медицинское страхование — сложный продукт, и неподготовленному клиенту тяжело разобраться в том, что покрывается его программой ДМС. Поэтому еще одна важная задача компании — адаптировать свои коммуникации под клиента, делать правила и документы как можно понятнее. Мы стараемся упрощать язык, уходить от неточных формулировок, сокращать число исключений там, где это возможно. Чем лучше клиент понимает, что он может сделать в рамках ДМС, тем больше он доверяет нам.

ОГРАНИЧЕНИЯ ПРОГРАММ СТРАХОВАНИЯ

Еще одна сложность — ограничения программ страхования, при которых необходимые процедуры или обследования не входят в конкретный полис. Тогда у клиента может возникнуть ощущение, что он остался один на один с проблемой. Чтобы клиент не оказался в подобной ситуации, важно, чтобы страховщик взаимодействовал с ним даже в тех случаях, когда не может согласовать услуги: предлагал варианты дальнейшего лечения за деньги, давал грамотную навигацию по ОМС, помогал найти доступы к личным кабинетам на условном mos.ru и записаться к специалисту. Когда внутри компании с этим помогают, клиент замечает заботливое отношение — это сказывается и на его лояльности, и на уровне пролонгации договоров.

Конечно, часть проблемы связана и с самими клиниками, когда врачи, назначая дополнительные исследования, убеждают пациента в их необходимости, хотя это далеко не всегда так. Нередко лишние исследования не только расходуют ресурсы страховой компании, но и вредят самому пациенту: заставляют излишне переживать и тратят время, оттягивая начало реального лечения. Задача страховой компании здесь — работать с клиниками, предотвращая навязывание услуг.

Повышение уровня сервиса — направление, в котором сегодня движется медицинское страхование. Компании стремятся детальнее ознакомить клиента со всеми условиями работы и сопровождать на всех этапах решения проблемы, чтобы он не оставался с ней один на один.

Страховка должна давать клиенту не только медицинскую помощь, но еще определенное чувство защищенности и понимание, к кому можно обратиться в сложной ситуации. Поэтому, кроме непосредственно ДМС, появляются другие механики поддержки, например, персональный врач. По сути, за ежемесячную подписку за человеком закрепляется личный доктор, к которому при необходимости можно обратиться за онлайн-консультацией, получить план диагностики и направление на необходимые анализы. Либо, напротив, убедиться, что все в порядке, и перестать переживать. В эту же услугу входит посещение более узких специалистов, если они требуются для диагностики и лечения.

Такое предложение снимает с человека часть тревожности. В случае любых сложностей со здоровьем клиент не будет нервничать и искать нового специалиста, а сможет оперативно проконсультироваться с закрепленным врачом. Во многих случаях этого уже будет достаточно. Благодаря этому, клиент не остается в одиночестве со своей проблемой, а всегда знает, к кому может обратиться — это также сказывается на лояльности к страховой компании.

ЧТО ЦЕНЯТ КЛИЕНТЫ

Чего же на самом деле ожидают клиенты, когда обращаются за помощью? Казалось бы, совсем немногого: прием у самого квалифицированного специалиста в максимально короткие сроки. Им важно попасть к врачу и выйти от него с готовым планом лечения. Поэтому для страховой необходимо собирать информацию о специалистах, глубине записи и других деталях. Ведь в одной клинике нужный чекап займет неделю, а в другой все обследования могут сделать за день. Задача страховщика — искать оптимальные варианты, обычно клиенты это высоко ценят.

Это касается не только непосредственно поиска врача и приема у него. Клиенты ценят скорость и комфорт на всех этапах: от покупки продукта через онлайн-каналы до получения медицинской помощи или урегулирования убытка. Важно, чтобы все сервисы страховой компании работали качественно и синхронизировались между собой, а специалисты не отвлекали дополнительными звонками с уточнениями.

Страховка должна давать клиенту не только медицинскую помощь, но еще определенное чувство защищенности и понимание, к кому можно обратиться в сложной ситуации. Поэтому, кроме непосредственно ДМС, появляются другие механики поддержки, например, персональный врач.

В то же время клиенту особенно приятно, когда предоставленная помощь превосходит его ожидания. Причем, это касается не только сложных случаев, но и самых рядовых ситуаций. Например, человек звонит в страховую компанию, чтобы узнать, входит ли определенное исследование в его полис. Оператор может ответить простое «да» или «нет», а может поинтересоваться проблемой клиента, а потом дать развернутую информацию, рассказать о правильной последовательности действий и предложить подходящих специалистов. Грамотная маршрутизация помогает клиенту найти решение быстрее и повышает его лояльность к компании.

Повышение уровня сервиса — направление, в котором сегодня движется медицинское страхование. Компании стремятся детальнее ознакомить клиента со всеми условиями работы и сопровождать на всех этапах решения проблемы, чтобы он не оставался с ней один на один.