- 30 мая, 2025

Климатические риски: реальность или нет

Влияние климатической повестки на деятельность российских страховых компаний в настоящее время находится в стадии изучения, однако нет сомнений, что изменение климата является глобальным процессом и приводит к трансформации бизнес-стратегий нефинансовых компаний-страхователей, а также влияет на условия жизни физических лиц — клиентов страховщиков, что вызывает необходимость более глубокого анализа климатических факторов в рамках системы управления рисками.

Большинство страховщиков учитывают климатический риск1 не как отдельный вид риска, а в составе других видов — страхового, операционного, риска ликвидности и др. Причинами этого являются, с одной стороны, невысокая по сравнению с густонаселенными территориями Европы, Северной Америки, Африки и Азии историческая подверженность России природным рискам, низкое проникновение страхования, а также недостаток статистических данных, позволяющих разграничить влияние обычных годовых колебаний убыточности и последствий изменения климата. Кроме того, прогнозные периоды оценки риска составляют в среднем 1–5 лет, а влияние климатических рисков может стать ощутимым на горизонте 10 и более лет, что снижает заинтересованность менеджмента в анализе и адаптации к этим рискам.

По данным опроса Банка России, результаты которого приведены в информационном материале «О подходах финансовых организаций к управлению климатическими рисками», 96 % респондентов — участников финансового рынка не сталкивались с необходимостью применения мер по снижению климатических рисков, при этом 67 % страховых компаний, принявших участие в данном опросе, признают климатические риски значимыми.

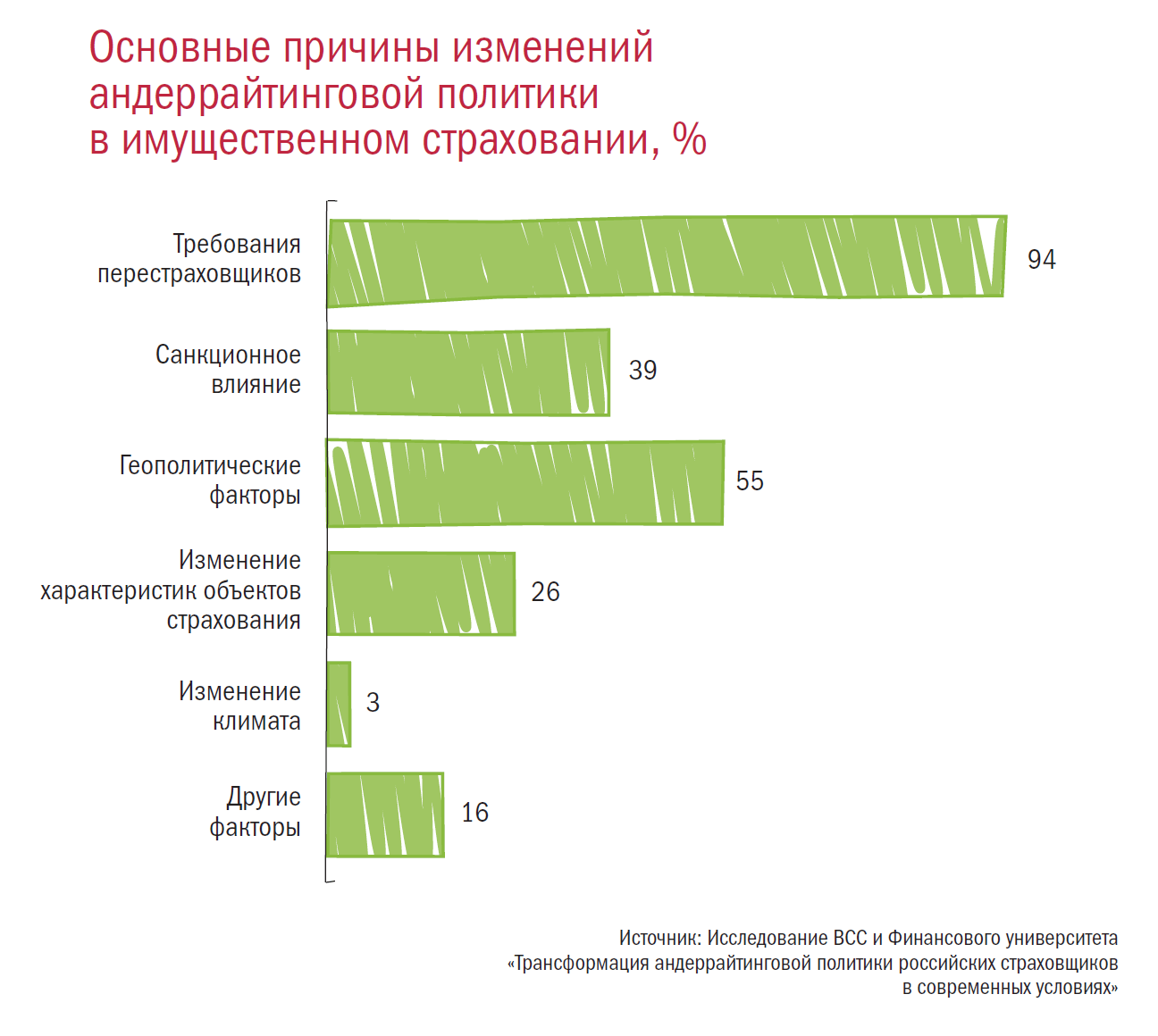

В свою очередь, результаты исследования «Трансформация андеррайтинговой политики российских страховщиков в современных условиях»2, проведенного Институтом страхования ВСС и Финансовым университетом в апреле 2025 года, показывают, что влияние климатических изменений на трансформацию андеррайтинговой политики в имущественном страховании пока незначительно.

Большинство промышленных объектов было спроектировано в XX веке без учета изменения климата в будущем, что является фактором потенциального роста убыточности.

Никто не отрицает, что страховой бизнес уязвим перед физическими климатическими рисками. Но если экстренные физические риски, представляющие собой внезапные события, традиционно входят в состав страховых рисков, то систематические климатические риски, приводящие к увеличению частоты, масштаба, ареала распространения неблагоприятных явлений, на наш взгляд, требуют отдельного изучения.

По данным Гидрометеоцентра за последние пять лет среднее количество опасных гидрометеорологических явлений превысило средние значения за период с 2008 года на 18 %, а 2024 год был аномальным по количеству таких событий: всего произошло 1 234 явления, из них 493 нанесли значительный экономический ущерб. Это подтверждается данными страховой статистики: объем выплат по рискам стихийных бедствий в 2024 году вырос в 3 раза, по рискам опасных природных явлений — в 2,4 раза.

Большинство промышленных объектов было спроектировано в XX веке без учета изменения климата в будущем, что является фактором потенциального роста убыточности. Наиболее сильно влияние изменения климата проявляется в высоких широтах, где находятся районы добычи нефти и газа. По данным, приведенным в Третьем оценочном докладе об изменениях климата и их последствиях на территории РФ3, в большинстве районов добычи углеводородов примерно 60% аварий связано с метеорологическими факторами. Негативное влияние климатических изменений проявляется в возрастании коррозионной агрессивности атмосферы и интенсивности разрушения металлических конструкций, затоплении шахт и скважин, разрушении хвостохранилищ, что приводит и к экологическим последствиям.

Рост убыточности из-за изменений климата касается не только имущественного, но и личного страхования.

По данным исследования НИУ ВШЭ волны жары приводят к избыточной смертности, причем, в городах с населением более 500 тыс. человек, в которых проживает большая часть застрахованных, втрое чаще, чем в сельской местности. Прирост дополнительной смертности при увеличении температуры воздуха на каждый 1°С в европейских городах с умеренным климатом составляет 1,1–3,7 %3. Также в периоды экстремальных повышений температуры страховщики отмечают рост обращаемости по добровольному медицинскому страхованию. Так, в 2023 году волны жары в средней полосе России и в Сибири привели к росту запросов к телемедицинским сервисам отдельных страховых компаний на 25 %.

Потепление климата является причиной роста пострадавших от инфекционных заболеваний, переносимых насекомыми и грызунами, людей и сельскохозяйственных животных из-за расширения географии их обитания. По данным НСА в 2024 году более 70 % выплат по страхованию аквакультуры пришлось на страховой случай из-за вспышки паразита, вызванной аномальным потеплением воды в Баренцевом море.

Переходные климатические риски в настоящее время затрагивают бизнес страховщиков косвенно, через влияние на деятельность страхователей и эмитентов ценных бумаг, в которые страховщики могут инвестировать активы.

Таким образом, на текущем этапе страховщикам необходимо осознать, что с большой долей вероятности усилится влияние на их деятельность в среднесрочной и долгосрочной перспективе систематических климатических рисков.

Также в периоды экстремальных повышений температуры страховщики отмечают рост обращаемости по добровольному медицинскому страхованию.

Страховым компаниям сложно выстроить процедуры оценки систематического климатического риска, так как не совсем понятно, с чего начинать и на какие данные опираться. В России пока нет единой системы учета климатических угроз, а компании редко используют прогнозную аналитику (например, GIS-модели), ограничиваясь историческими данными, которых недостаточно для растущих экстремальных явлений.

Первые шаги в этом направлении делаются как со стороны государства, так и крупнейших игроков рынка. Регулирование Банка России пока носит рекомендательный характер4, призывая страховщиков и другие финансовые организации интегрировать климатические риски в системы риск-менеджмента.

Министерство экономического развития разработало рекомендации по оценке ущерба от климатических рисков5, основанные на результатах работ по созданию Российской системы климатического мониторинга. Рекомендации предусматривают единую классификацию климатически уязвимых объектов.

Климатические риски требуют комплексного подхода: от анализа больших данных до внедрения государственного регулирования.

Продолжается работа АО «РНПК» в рамках проекта развития национального риск-офиса, которая включает анализ данных о произошедших природных катастрофах, оценку ущерба, создание карт рисков и разработку методик моделирования рисков. Существующие отечественные технологии позволяют создавать индивидуальные карты наводнений с использованием данных о рельефе местности и заданного превышения уровня воды над нормальным значением, которые очертят круг объектов, находящихся под угрозой.

В России пока нет единой системы учета климатических угроз, а компании редко используют прогнозную аналитику, ограничиваясь историческими данными, которых недостаточно для астущих экстремальных явлений.

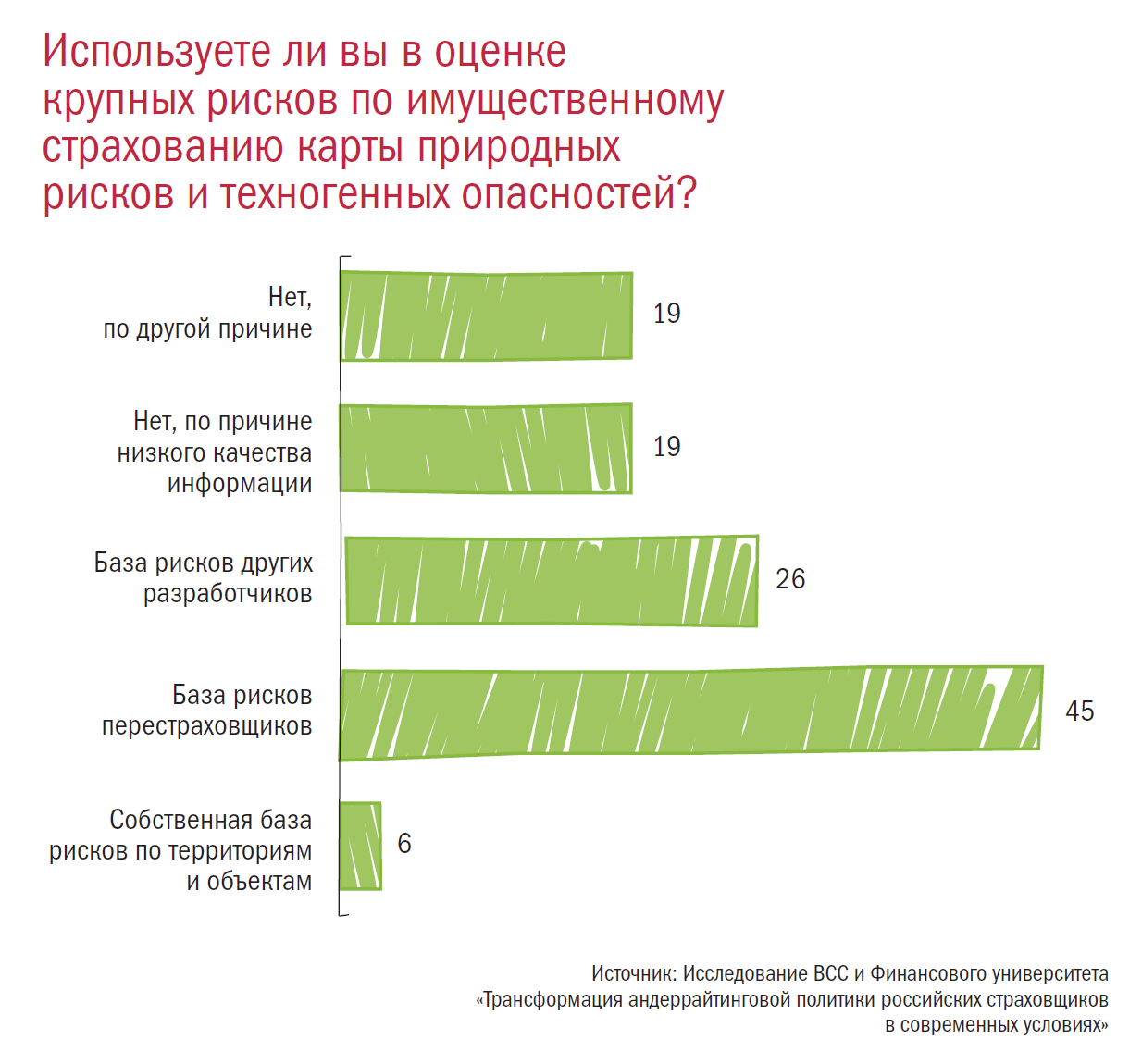

Исследование характеристик изменений андеррайтинговой политики страховщиков по имущественному страхованию показало, что только 6 % опрошенных компаний используют собственную базу рисков по территориям и объектам в рамках оценки крупных рисков по имущественному страхованию, а 45 % пользуются инфраструктурными решениями перестраховщиков.

Климатические риски требуют комплексного подхода: от анализа больших данных до внедрения государственного регулирования. На практике подверженность климатическим рискам можно начать оценивать по методу «снизу вверх» — от анализа отдельных объектов до их агрегирования в отраслевые и портфельные риски. В дальнейшем для системного оценивания рисков применяется метод «сверху вниз», который начинается с анализа глобальных и национальных трендов и постепенно спускается до уровня отдельных компаний и активов. Сочетание этих методов позволит проводить качественное стресс-тестирование достаточности капитала для покрытия потенциальных расходов, вызванных реализацией климатических рисков.

Анализ воздействия климатических факторов риска на российский страховой рынок находится пока на начальной стадии, однако Банк России планирует уточнить рекомендации по учету климатических рисков финансовыми организациями и описать методы учета таких рисков, что даст импульс к их более широкому применению в рамках систем риск-менеджмента.

Swiss Re: страховые убытки от природных катастроф могут достичь 145 млрд долл. в 2025 году

137 млрд долл. составили выплаты за стихийные бедствия в 2024 году.

Согласно новому исследованию швейцарской перестраховочной компании Swiss Re глобальные страховые убытки от стихийных бедствий демонстрируют устойчивый рост и могут достичь 145 млрд долл. в следующем году.

В 2024 году страховщики выплатили рекордные 137 млрд долл. по убыткам от природных катастроф. При этом общий экономический ущерб оценивается 318 млрд долл., что оставляет глобальную «защитную брешь» в 181 млрд долл. Основными драйверами убытков стали экстремальные погодные явления, включая ураганы в Северной Америке и масштабные наводнения по всему миру.

Глобальные убытки от стихийных бедствий, застрахованные в 2025 году, при долгосрочной тенденции ежегодного роста на 5–7 % могут достичь 145 млрд долл. в 2025 году из-за увеличения частоты и интенсивности вторичных рисков — грозы, наводнения, пожары.

Эксперты Swiss Re отмечают 10 % вероятность скачка убытков до 300 млрд долл. в случае реализации пессимистичного сценария. Подобные «пиковые» годы уже случались в прошлом — например, в 2017 году, когда ураганы Харви, Ирма и Мария вызвали убытки на 111 % выше среднего.

Роль перестраховщиков становится все более значимой при покрытии крупных катастроф. Суммарный капитал перестраховочного рынка оценивается в 550 млрд долл., включая 50 млрд долл. из рынка катастрофных облигаций.

Прогноз Всемирной метеорологической организации о возможных рекордных температурах в ближайшие пять лет усиливает риски дальнейшего роста убытков.

- Под климатическими рисками в рамках данной статьи понимаются потенциальные риски, которые могут возникать вследствие изменения климата (физические риски) или мер по минимизации его последствий (переходные риски).

- В исследовании приняла участие 31 страховая компания с совокупной долей премий по добровольному имущественному страхованию 70 %.

- https://cc.voeikovmgo.ru/images/dokumenty/2022/od3or.pdf

- Информационное письмо Банка России от 04.12.2023 №ИН-018–35/60.

- Приказ Минэкономразвития России от 28 декабря 2023 г. № 927 «Об утверждении Методических рекомендаций по оценке возможного ущерба от воздействия климатических рисков, в том числе рекомендаций по формированию перечня климатически уязвимых объектов в отраслях экономики, в субъектах Российской Федерации и Методических рекомендаций по мониторингу и оценке эффективности и результативности мер по адаптации к изменениям климата».