- 24 ноября, 2021

Дальнейшая индивидуализация обернется революцией в ОСАГО

ОСАГО: общественная экспертиза

Информационный проект

Официально сегодня всего 20% страховых случаев урегулируется натуральным образом, когда страховщик отправляет машину на ремонт в сервис. Если в результате проведения следующего этапа реформы ОСАГО страховщики перестанут учитывать износ при натуральном возмещении – это существенно увеличит привлекательность продукта для страхователей, но и одновременно, безусловно, повлияет на стоимость полисов. Вероятно, Центральному банку РФ вновь придется расширять границы тарифного коридора.

Впрочем, на сколько может подняться стоимость полисов в рамках последующей либерализации обязательной автогражданки и поднимется ли вообще: вопрос открытый. На примере индивидуализации тарифов в августе 2020 года с последующим расширением тарифного коридора вверх и вниз, представители страхового сообщества доказали, что все эти изменения отнюдь не способствуют увеличению цен на полисы. Наоборот, уже целый год мы все наблюдаем обратную ситуацию.

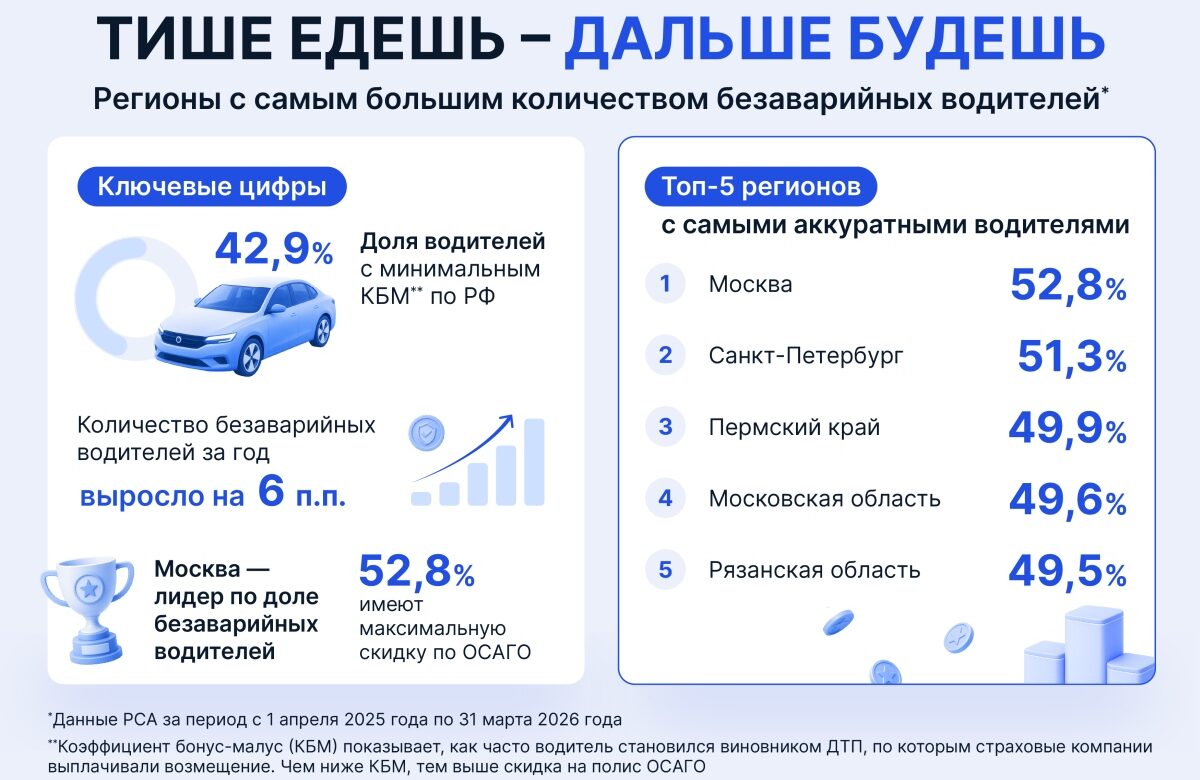

Несмотря на бесконечные слухи о росте стоимости ОСАГО, средняя премия показывает удивительную стабильность: в первом полугодии 2021 года для легковых автомобилей физлиц она составила всего лишь 5 448 рублей, что равно прошлогоднему показателю. Сегодня цена страховки определяется для каждого водителя индивидуально на основе специальных тарифных факторов. Также на ценообразование влияет конкуренция между страховщиками за добросовестных и низкорисковых автовладельцев, кардинальным образом изменившая ландшафт рынка.

Если в ближайшей перспективе учет износа при натуральной форме урегулирования убытков будет отменен, а тарифный коридор расширен, рынок ОСАГО получит возможность идти по пути развития, модернизируясь под запросы страхователей. У страховщиков наконец появится возможность привлекать к натуральному регулированию целый институт ремонтных организаций, тогда как сегодня ремонтные работы выполняются достаточно узким кругом станций технического обслуживания. Чтобы соблюдать цены и единые методики, которые утверждены в настоящий момент, из процесса практически исключены дилеры.

Ещё один важнейший шаг в рамках дальнейшей индивидуализации – регулятор и законодатели должны подарить страховщикам свободу в наполнении полисов ОСАГО. Тогда компании смогут подстраиваться под желания клиентов и предлагать им разные страховые суммы, разные наборы рисков в ОСАГО, разные разновидности этих рисков. Естественно, нельзя забывать о том, что ОСАГО – это обязательный вид страхования и в полисах важно оставить некий базовый набор услуг. Все дополнительные опции – это предмет договоренностей между страховщиком и клиентом.

Важно понимать, что всегда найдутся граждане, которые выступят против новаций, боясь пресловутого расширения тарифного коридора из-за слухов о последующем росте стоимости полисов. Смешно, что противники дальнейшей индивидуализации продолжают утверждать, будто цены на ОСАГО зашкаливают: при озвученной сумме средней премии для физических лиц в 5 448 рублей, сохраняющей стабильность уже несколько лет. Один бак бензина стоит 4 000–5 000 рублей в зависимости от того, какой у автомобиля бак и какой требуется бензин.