- 1 декабря, 2021

Какая глупость выискивать нестыковки, сравнивая убыточность ОСАГО и скидки по КБМ

ОСАГО: общественная экспертиза

Информационный проект

«ОСАГО является крупнейшим социальным проектом – ежегодно заключается более 40 миллионов договоров обязательной автогражданки по всей территории РФ. Страховку приобретают разные категории автовладельцев, включая представителей высокоубыточных сегментов, например владельцев такси. Проблема убыточности настолько острая, что понадобилось создание специального перестраховочного пула с участием всех страховых компаний членов РСА для перестрахования рисков по договорам наиболее убыточных клиентов. Сейчас этот законопроект зарегистрирован в Госдуме.

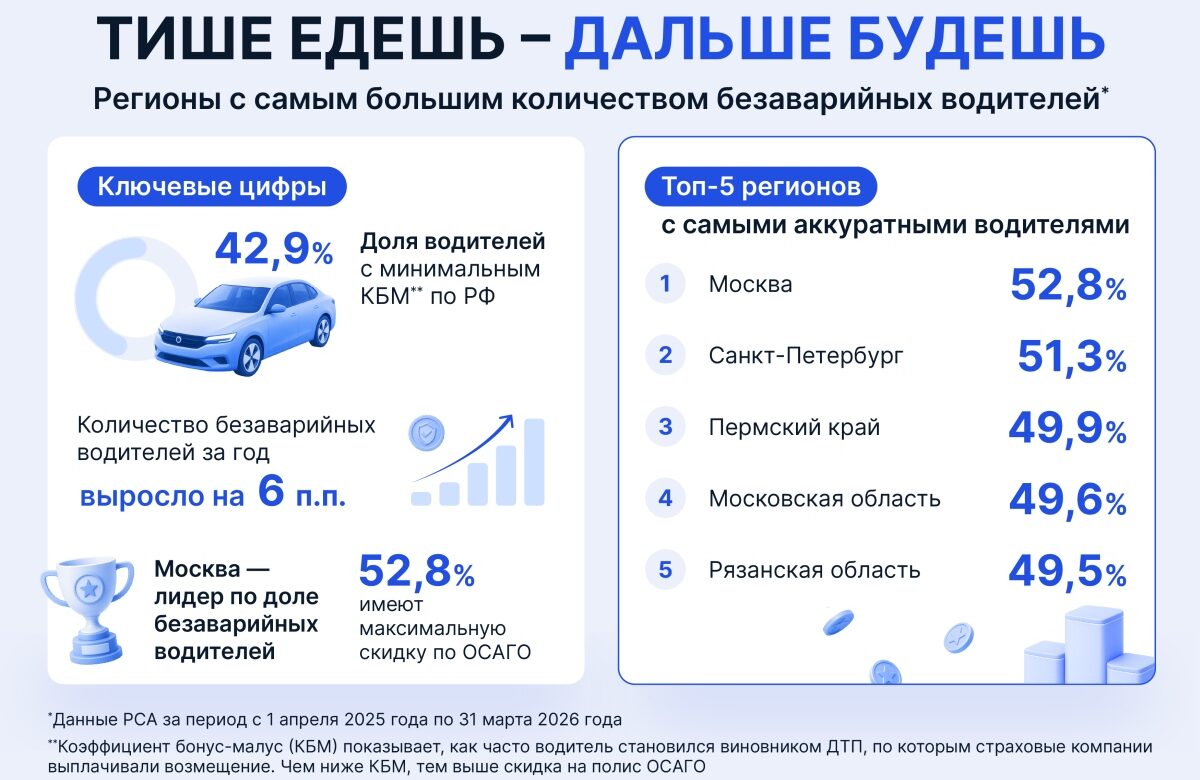

Однако движение вперед никто не отменял, поэтому российские страховые компании в рамках мировых тенденций активно борются за безаварийных водителей, поощряя их скидками на полисы. Благо, такой подход стал возможен после индивидуализации тарифов в 2020 году, которая позволила определять размер страховой премии индивидуально для каждого отечественного автомобилиста. Пока некто привлекает к себе внимание, обвиняя страховщиков во лжи касательно нарастающей убыточности ОСАГО и паразитирует на теме роста тарифов при дальнейшей индивидуализации отрасли, все больше рядовых автомобилистов покупают страховку со скидкой. Например, по данным РСА в первом полугодии 2021 года, скидку 20% и более при заключении договора ОСАГО получили 16,3 млн автомобилистов или 64,9% всех купивших страховку водителей. Чем же руководствуются так называемые эксперты, когда говорят об имитации убыточности в сегменте высокоаварийных страхователей, ссылаясь на скидки по системе «бонус-малус» (КБМ), которые получают за безаварийную езду?

Также, мягко говоря, неграмотно рассуждать об отсутствии убыточности в отрасли обязательного автострахования и экономической необоснованности расширения тарифного коридора ОСАГО, сравнивая отношение страховых выплат к страховым премиям ОСАГО за 2020 год. Какие-либо выводы по соотношению премий к выплатам можно делать лишь по истечении 3 лет – это срок исковой давности по страховым случаям в обязательном автостраховании. Допустим, в 2020 году страховщики заключили 41,2 млн договоров на 231,7 млрд рублей страховых премий. Чтобы получить общую сумму страховых выплат по этим договорам, следует просуммировать все выплаты по заявленным страховым случаям вплоть до 1 января 2023 года. Далее нужно приплюсовать к этой сумме расходы страховых компаний, включая аренду офисов и зарплату сотрудникам. Также страховщики держат специальные резервы на будущие выплаты по заключенным договорам. Иными словами, для расчётов корректно использовать специальный комбинированный коэффициент убыточности, а не сравнивать первые попавшиеся цифры, лишь бы получилось более-менее правдоподобно.

Согласно данным Центробанка, во II квартале 2021 года комбинированный коэффициент убыточности увеличился до 95,5%. Насколько я помню, это максимальное значение с начала 2020 года и резервы страховщиков близки к исчерпанию. При этом благодаря индивидуализации ОСАГО, размер средней премии остается неизменным с 2019 года, когда стартовал первый этап реформирования отрасли. Например, по итогам 9 месяцев 2021 года размер средней премии ОСАГО по РФ составил 5 551 рубль, фактически оставшись на уровне аналогичного периода прошлого года (5 525 рублей). Учитывая зашкаливающую убыточность сегмента ОСАГО, рост стоимости полисов действительно сдерживает лишь высокий уровень конкуренции между страховыми компаниями за низкоаварийных клиентов».