- 17 января, 2022

Индивидуализация пойдет на пользу даже её противникам вопреки пустым опасениям

ОСАГО: общественная экспертиза

Информационный проект

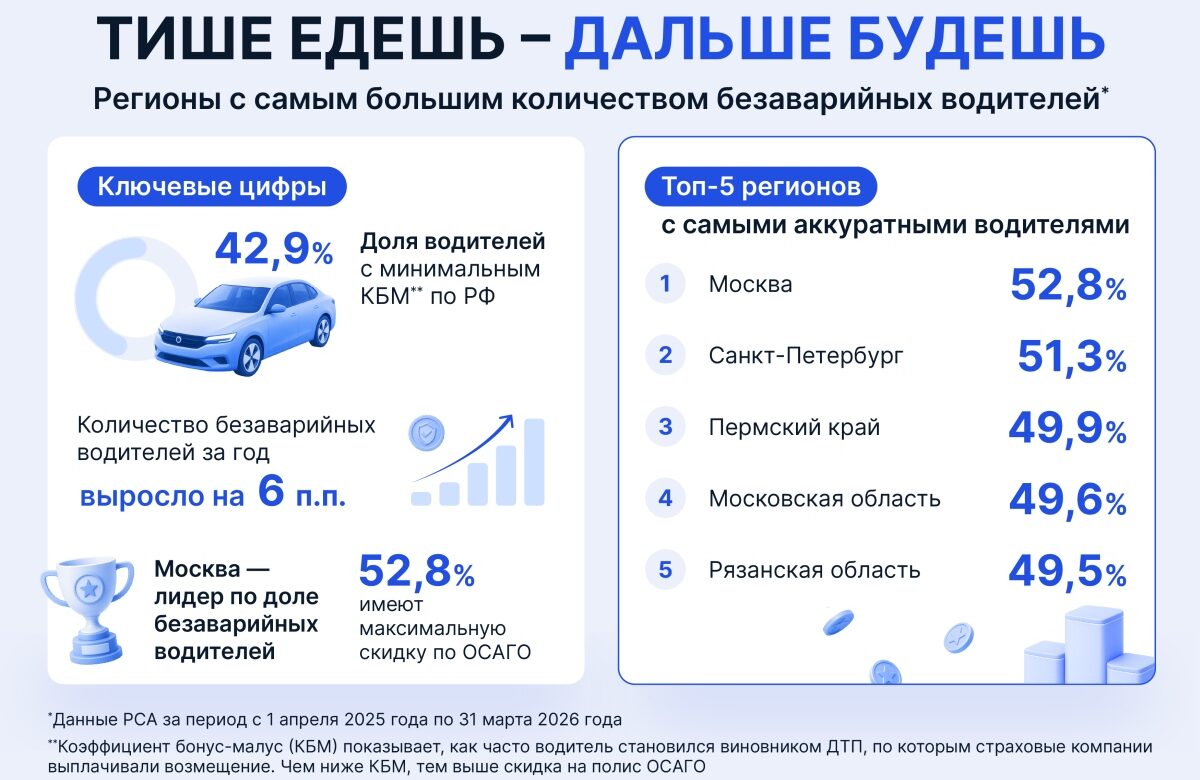

Это подтверждает статистика: согласно данным Российского Союза Автостраховщиков (РСА), в первом полугодии 2021 года доля водителей, имеющих скидку на ОСАГО от 5% по системе «бонус-малус», составила 94,1%. Это на 3,3 млн человек больше по сравнению с аналогичным периодом 2020 года. Средняя стоимость полисов ОСАГО в первом полугодии 2021 года составила 5 448 рублей, оставшись примерно на том же уровне, что и на протяжении предшествующих трех лет.

Депутат Государственной думы VI созыва Александр Тарнавский объясняет: «К нашим автомобилистам пришло понимание, что аккуратное вождение и безаварийность приводят к тому, что полис ОСАГО не вырастает в цене и даже становится дешевле. Несмотря на рост цен на запчасти и другие негативные факторы, стоимость полиса «автогражданки» остаётся стабильной благодаря здоровой конкуренции между страховыми компаниями. Ситуация, которая прослеживается с начала реформы ОСАГО 2019 года, показывает, что дальнейшая индивидуализация ОСАГО сделает покупку полисов ещё более выгодной для дисциплинированных и опытных водителей, которых, исходя из данных статистики, в нашей стране подавляющее большинство».

Тем не менее, некоторые публичные граждане утверждают, что шаги, предпринятые в рамках дальнейшей индивидуализации ОСАГО, лишь усугубят существующие проблемы и будут способствовать повышению стоимости полисов. Генеральный директор ООО «Движение без опасности» Вадим Мельников уверен, что изменение территориальных коэффициентов, которое не разобравшиеся в вопросе называют одним из факторов увеличения цены на ОСАГО, напрямую связано с аварийностью в каждом конкретном регионе: «Если в регионах с высоким процентом аварийности повышаются территориальные коэффициенты, то это закономерный процесс. Избежать этого можно при коллективном изменении модели поведения на дорогах водителями высокоаварийных регионов». При этом, согласно указанию регулятора, во многих городах этот показатель с 9 января был снижен. Так, из 262 территориальных коэффициентов по ОСАГО для автомобилей снижены 143 коэффициента, ещё в 45 городах коэффициент остался без изменений.

Ещё одним важным нововведением в наступившем году стало расширение границ тарифного коридора ОСАГО в обе стороны. Для водителей легковых автомобилей диапазон расширения вниз и вверх составил 10% (с 2476–5492 рублей до 2224–5980 рублей). Это стало ещё одним поводом для обсуждений, будто стоимость полисов увеличится, поскольку страховщики якобы начнут рассчитывать индивидуальные тарифы по максимальной базовой ставке. Однако координатор движения «Общество синих ведерок» и глава рабочей группы ОНФ «Защита прав автомобилистов» Петр Шкуматов считает, что это не более чем популистские высказывания с целью снискать минутную популярность: «Видимо, такие псевдо-эксперты не совсем понимают, как рассчитывается индивидуальный тариф. Он может быть как выше среднего, так и ниже среднего, в зависимости от характеристик конкретного водителя. Гипотеза, что страховые компании будут всех рассчитывать по верхней границе, не выдерживает проверки реальными обстоятельствами. В разных страховых компаниях расчет стоимости ОСАГО будет разным для одного и того же водителя, потому что страховщики учитывают большой набор характеристик страхователя: манеру вождения и поведение за рулем, частоту нарушений ПДД, уровень аварийности и огромное множество других факторов».

Таким образом, индивидуализация и связанные с ней изменения ОСАГО уже оказывают позитивное влияние на рынок обязательного страхования. На данный момент планируется введение ещё нескольких инициатив, которые выведут сегмент обязательного автострахования на новый уровень. Это, прежде всего, повышение лимита выплат за ущерб жизни и здоровью по ОСАГО с 500 тыс. до 2 млн рублей. Кроме того, страховщики больше не будут учитывать износ при расчете выплаты на ремонт пострадавшего авто. Сейчас сумма компенсации зависит от года выпуска автомобиля, что может существенно влиять на размер выплаты, которую получит страхователь. Введение данных инициатив, вместе с уже действующими, позволит сделать ОСАГО удобнее и практичнее для автовладельцев.