- 9 августа, 2022

ВСС подвел итоги деятельности страховщиков жизни за 1 полугодие 2022 года

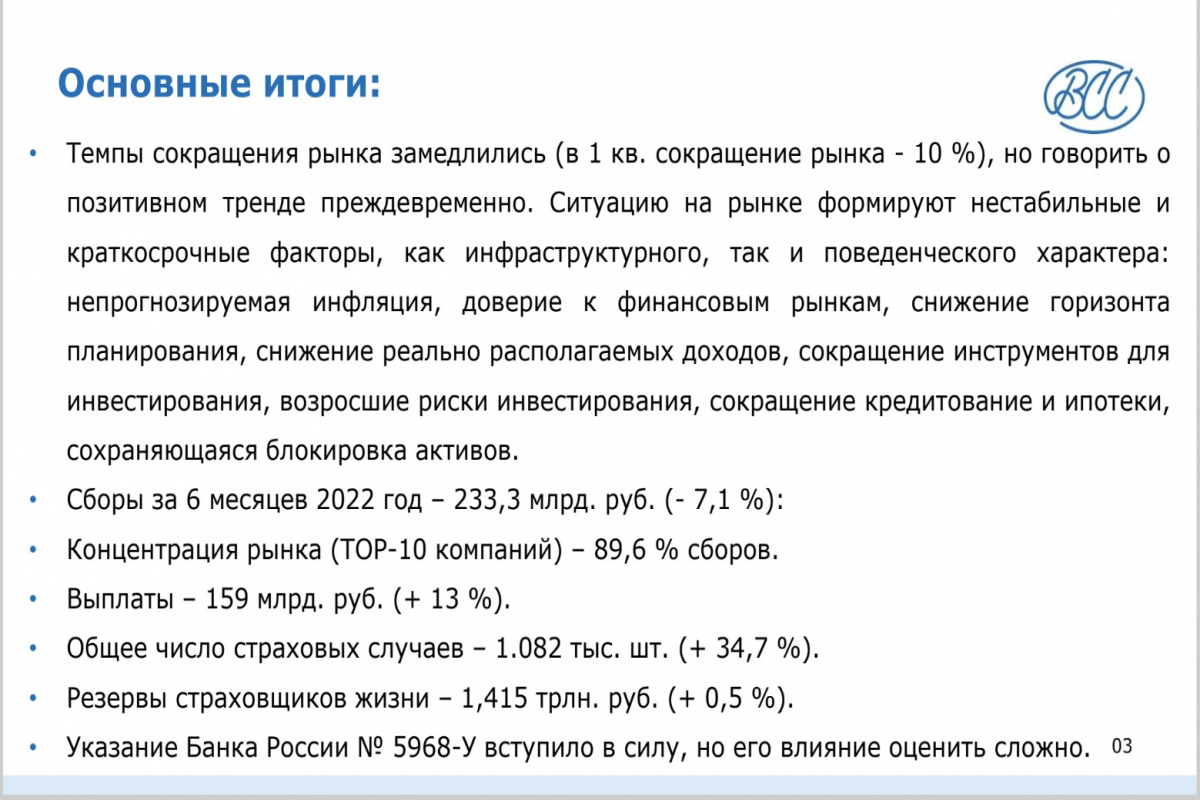

Рост показало только накопительное страхование жизни (НСЖ): премии по этому виду страхования выросли в первом полугодии 2022 года по сравнению с аналогичным прошлогодним периодом сразу на 72,7% – с 68,1 млрд до 117,7 млрд рублей. Премии по инвестиционному страхованию жизни (ИСЖ) сократились на 48,7%, с 100,9 млрд до 51,7 млрд рублей.

При этом выплаты по НСЖ выросли на 110,3% — с 16,9 млрд в первом полугодии 2021 года до 35,5 млрд рублей в первом полугодии 2022 года. Выплаты по ИСЖ сократились на 4,3%, но при этом оказались в два раза больше сборов по этому виду страхования: в первом полугодии 2022 года по ИСЖ было выплачено 104,6 млрд, годом ранее — 109,4 млрд рублей.

Премии по кредитному страхованию жизни заемщиков сократились на 27,6% по сравнению с тем же периодом прошлого года — с 62,1 млрд до 45 млрд рублей. По прочим видам страхования совокупные премии снизились на 4,8% — с 19,8 млрд до 18,8 млрд рублей. Уровень концентрации рынка по премиям немного вырос: на десятку крупнейших страховщиков жизни пришлось 89,6% всех сборов, тогда как в первом полугодии прошлого года на них приходилось 87,5% рынка.

Страховые резервы страховщиков жизни по состоянию на 30 июня 2022 года составили 1,415 триллиона рублей, продемонстрировав рост год к году на 0,5% (годом ранее они составляли 1,408 трлн рублей).

«Если по итогам первого квартала мы отмечали снижение сборов на 10%, то по итогам полугодия ситуация немного улучшилась. Это означает, что в кризисном для российской экономики втором квартале граждане даже активнее, чем раньше, вкладывали свои средства в продукты страхования жизни. Это красноречивее всяких слов говорит о востребованности этих продуктов, в первую очередь — НСЖ», — сказал Игорь Юргенс.

«Финансовые рынки находятся под влиянием множества нестабильных и краткосрочных факторов (высокая инфляция, динамично меняющаяся ключевая ставка, замороженные активы, сокращение активов для инвестирования, повышение рисков инвестирования, сокращение реально располагаемых доходов домохозяйств, сокращение кредитования и многое другое). В этих условиях страхование жизни становится одним из лучших защитных финансовых инструментов – «тихой гаванью», в которой можно переждать, получить страховую и финансовую защиту и одновременно высокую надежность» – отметил вице-президент ВСС Виктор Дубровин.

ВСС собрал и проанализировал данные 22 страховщиков жизни, на которых суммарно приходится почти 100% всех сборов по страхованию жизни.

Презентация Евгения Гуревича («Капитал Лайф Страхование Жизни»)

Презентация Владимира Черникова («СК «Ингосстрах-Жизнь»)

Презентация Евгения Щекланова (Сбер)