- 27 марта, 2024

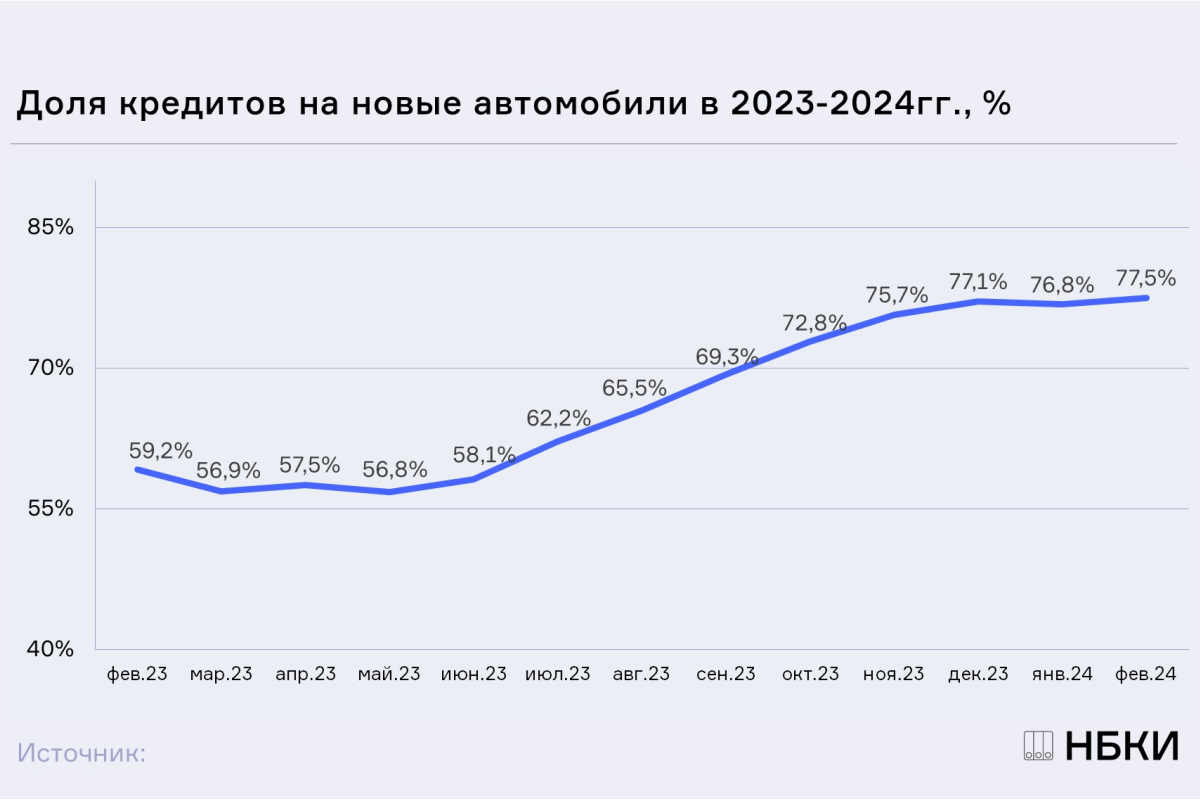

НБКИ: доля новых автомобилей в общей структуре выданных автокредитов достигла максимума за последний год

По данным 3 000 кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), количество выданных кредитов на приобретение новых автомобилей в феврале 2024 года составило 80,0 тыс. ед. или 77,5% об общего числа выданных автокредитов. Это максимальная доля новых авто за последний год и, соответственно, минимальная – для автомашин с пробегом (22,5%). При этом по сравнению с аналогичным периодом прошлого года число кредитов на новые автомобили выросло на 129,9% (в феврале 2023 года – 34,8 тыс. ед.), а доля – на 18,3 процентных пункта (п.п.) (в феврале 2023 года – 59,2%).

В свою очередь по сравнению с предыдущим месяцем количество выданных кредитов на покупку новых автомобилей в феврале 2024 года увеличилось на 30,1% (в январе 2024 года – 61,5 тыс. ед.), а их доля на 0,7 п.п. (в январе 2024 года – 76,8%).

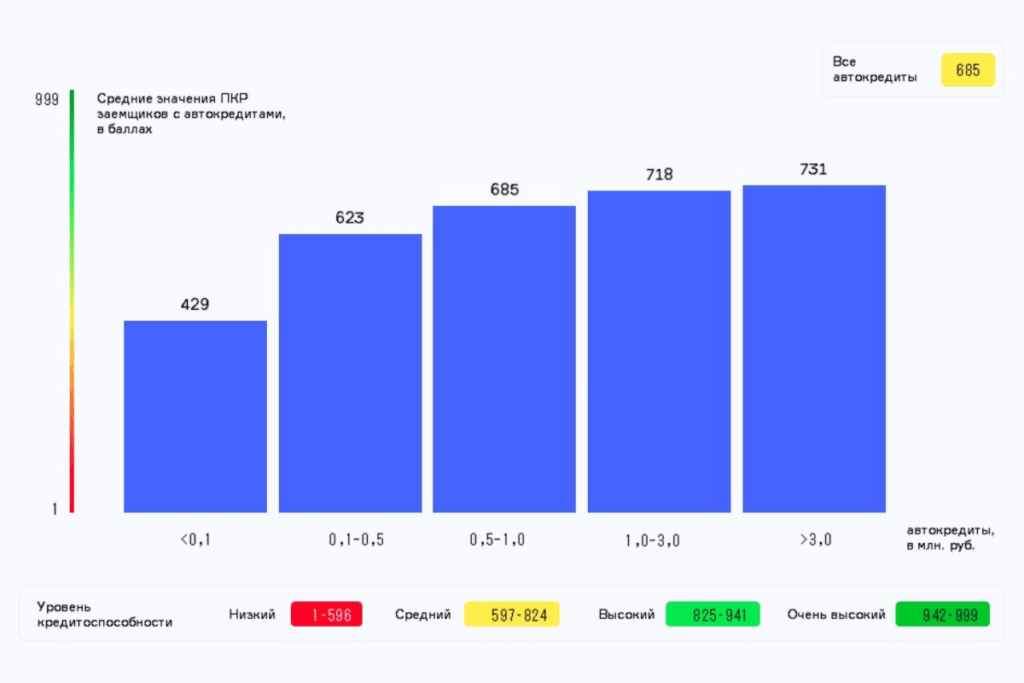

При этом среднее значение Персонального кредитного рейтинга (ПКР) заемщика по автокредитам составляет 685 балла (минимальное значение – 1 балл, максимальное – 999 баллов) (Диаграмма 2).

Диаграмма 2. Среднее значение Персонального кредитного рейтинга (ПКР) заемщиков в зависимости от размера автокредита

«Доля выданных кредитов на новые автомобили растет почти постоянно с лета 2023 года, — отмечает директор по маркетингу НБКИ Алексей Волков. – Такая динамика объясняется ростом продаж новых авто и, соответственно, увеличением выдачи автокредитов на их приобретение. В свою очередь спрос на приобретение б/у автомобилей постепенно снижается. На рост выдачи автокредитов сейчас также влияет приближение 1 апреля, когда изменится порядок начисления утилизационного сбора. В этой связи граждане пытаются успеть приобрести новые автомобили до упомянутой даты. Среди других факторов стоит выделить всевозможные акции и скидки от дистрибьюторов, которые пытаются сократить затоваренность собственных складов. При этом стоит отметить, что кредиты на приобретение любых автомобилей (новых или подержанных) продолжают предоставляться банками, в основном, тем заемщикам, чей Персональный кредитный рейтинг (ПКР) находится на приемлемом уровне».