- 21 января, 2025

НБКИ: в 4 квартале 2024 года объем выдачи потребительских кредитов упал до 0,79 трлн. руб.

По данным кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), объем выданных потребительских кредитов в 4 квартале 2024 года составил 0,79 трлн. руб., сократившись по сравнению с предыдущим кварталом на 51,4% (в 3 квартале 2024 г. – 1,63 трлн. руб.). Это самый низкий квартальный показатель объема выданных потребкредитов в прошлом году.

Снизилось в 4 квартале 2024 года по сравнению с предыдущим кварталом и количество выданных потребкредитов — на 40,0% до 5,28 млн. ед. (в 3 кв. 2024 года – 9,44 млн. ед.).

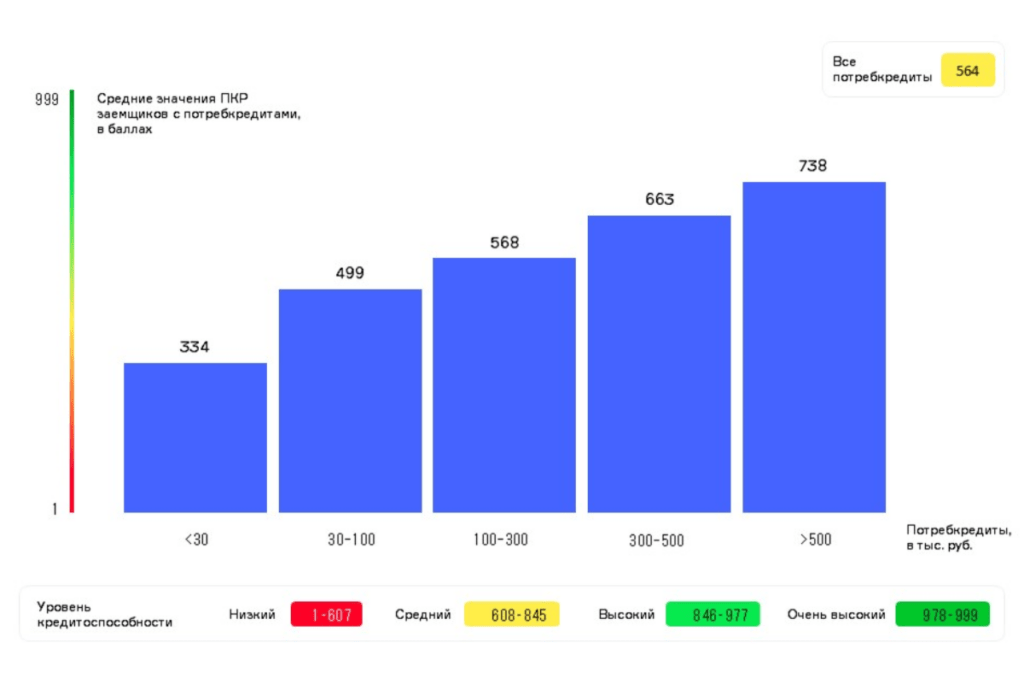

В то же время среднее значение Персонального кредитного рейтинга (ПКР) заемщика по потребительским кредитам составляет 564 балла (минимальное значение – 1 балл, максимальное – 999 баллов) (Диаграмма 2).

Диаграмма 2. Среднее значение Персонального кредитного рейтинга (ПКР) заемщиков в зависимости от размера потребительского кредита

Наибольший объем выданных потребительских кредитов в регионах РФ в 4 квартале 2024 года был отмечен в Москве (71,0 млрд. руб.), Московской области (46,8 млрд. руб.), Краснодарском крае (31,1 млрд. руб.), а также в Свердловской области (27,8 млрд. руб.) и Санкт-Петербурге (27,7 млрд. руб.).

При этом наиболее серьезная динамика сокращения объема выданных потребкредитов в регионах РФ (среди 30 регионов-лидеров по объемам выданных потребкредитов) в 4 квартале 2024 года по сравнению с предыдущим кварталом была зафиксирована в Республике Саха (Якутия) (-56,6%), Красноярском крае (-54,9%), Новосибирской (-54,6%) и Тюменской (-54,5%) областях, а также Пермском крае (-54,2%). В Москве и Санкт-Петербурге данный показатель за квартал снизился на 52,0% и 53,4% соответственно (Таблица 1).

«Во второй половине прошлого года наблюдалось падение выдачи потребительских кредитов, — отмечает директор по маркетингу НБКИ Алексей Волков. – Таким образом, можно констатировать, что жесткая денежно-кредитная политика регулятора привела к достаточно высоким темпам «охлаждения» рынка необеспеченного кредитования. Очевидно, что в настоящее время банки предоставляют потребкредиты, прежде всего, тем заемщикам, Персональный кредитный рейтинг и показатель долговой нагрузки которых соответствует приемлемым значениям».

Таблица 1. Динамика объема выданных потребкредитов в регионах РФ (среди 30 регионов-лидеров в данном сегменте розничного кредитования) в 4 квартале 2024 года по сравнению с предыдущим кварталом, млрд. руб.

| По регионам | 3 квартал

2024, млрд. руб. |

4 квартал

2024, млрд. руб. |

Изменение,

в % |

|

| 1 | г. Москва | 147,9 | 71,0 | -52,0% |

| 2 | Московская область | 101,6 | 46,8 | -54,0% |

| 3 | Краснодарский край | 58,2 | 31,1 | -46,5% |

| 4 | Свердловская область | 51,7 | 27,8 | -46,2% |

| 5 | г. Санкт-Петербург | 59,5 | 27,7 | -53,4% |

| 6 | Ростовская область | 47,1 | 24,7 | -47,4% |

| 7 | Челябинская область | 46,9 | 23,6 | -49,7% |

| 8 | Республика Башкортостан | 47,2 | 22,6 | -52,1% |

| 9 | Республика Татарстан | 46,7 | 21,5 | -54,0% |

| 10 | Красноярский край | 37,3 | 16,8 | -54,9% |

| 11 | Иркутская область | 33,9 | 15,8 | -53,6% |

| 12 | Ханты-Мансийский АО — Югра | 30,6 | 15,7 | -48,9% |

| 13 | Новосибирская область | 34,2 | 15,5 | -54,6% |

| 14 | Кемеровская область | 33,0 | 15,4 | -53,5% |

| 15 | Нижегородская область | 31,9 | 15,3 | -52,0% |

| 16 | Самарская область | 31,5 | 15,1 | -52,2% |

| 17 | Приморский край | 25,7 | 13,1 | -49,0% |

| 18 | Пермский край | 28,5 | 13,1 | -54,2% |

| 19 | Ставропольский край | 26,1 | 13,1 | -50,0% |

| 20 | Омская область | 24,4 | 11,7 | -52,2% |

| 21 | Республика Дагестан | 15,6 | 11,5 | -26,1% |

| 22 | Воронежская область | 22,1 | 11,4 | -48,4% |

| 23 | Алтайский край | 23,8 | 11,3 | -52,5% |

| 24 | Саратовская область | 22,1 | 11,1 | -49,8% |

| 25 | Оренбургская область | 22,5 | 10,7 | -52,5% |

| 26 | Волгоградская область | 21,7 | 10,6 | -51,1% |

| 27 | Тюменская область (без ХМАО и ЯНАО) | 21,6 | 9,8 | -54,5% |

| 28 | Хабаровский край | 18,3 | 8,5 | -53,5% |

| 29 | Ленинградская область | 18,1 | 8,5 | -53,0% |

| 30 | Республика Саха (Якутия) | 18,8 | 8,2 | -56,6% |