- 6 октября, 2022

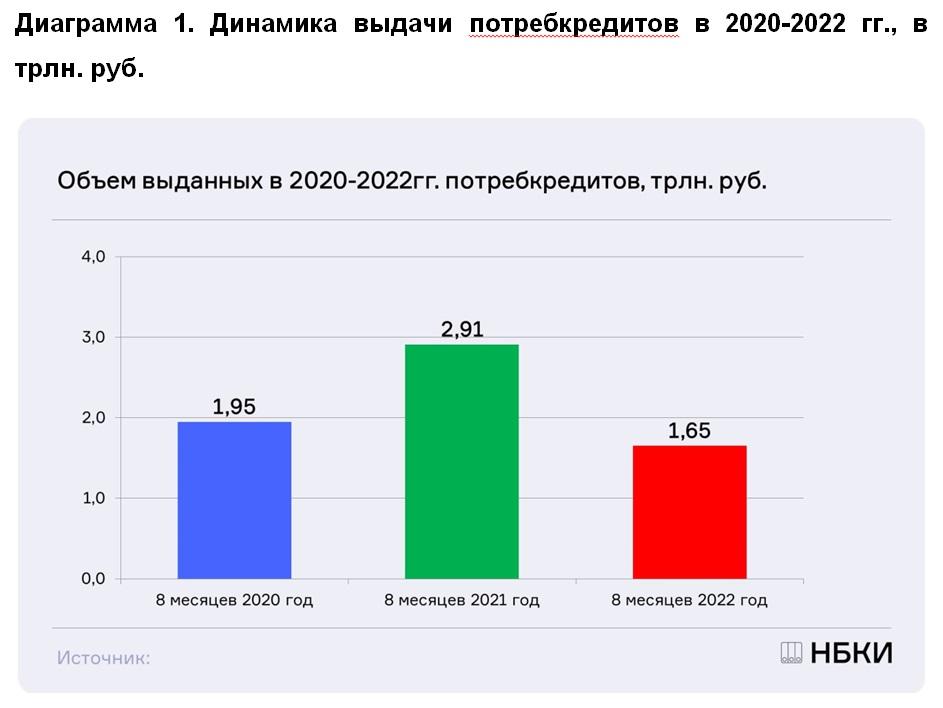

НБКИ: в январе-августе 2022 года было выдано потребкредитов на 1,65 трлн. рублей

По данным 4 000 кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), в январе-августе 2022 года было выдано потребительских кредитов (кредитов на покупку потребительских товаров) на сумму 1,65 трлн. руб. или на 43,2% меньше, чем за аналогичный период прошлого года (в январе-августе 2021 года – 2,91 трлн. руб.). При этом по сравнению с 8 месяцами «пандемийного» 2020 года объем выданных потребкредитов в текущем году сократился менее существенно — на 15,2% (в январе–августе 2020 года — 1,95 трлн. руб.) (Диаграмма 1).

Стоит отметить, что среднее значение Персонального кредитного рейтинга (ПКР) заемщика по потребительским кредитам составляет 352 балла (минимальное значение – 1 балл, максимальное – 999 баллов) (Диаграмма 2).

Наибольший объем выданных в январе-августе 2022 года потребкредитов в регионах РФ был отмечен в Москве (200,4 млрд. руб.), Московской области (118,3 млрд. руб.), Санкт-Петербурге (79,7 млрд. руб.), Свердловской области (58,0 млрд. руб.) и Краснодарском крае (53,6 млрд. руб.).

Стоит отметить, что по сравнению с аналогичным периодом прошлого года в январе-августе 2022 года самую серьезную динамику снижения объемов выданных потребкредитов (среди 30 регионов-лидеров в данном виде розничного кредитования) продемонстрировали Пермский край (-47,4%), Ханты-Мансийский АО (-47,2%), а также Иркутская (-46,9%), Тульская (-46,4%) и Ленинградская (-46,3%) области. В свою очередь наименьший спад выдачи потребкредитов был отмечен в Москве (-36,2%), Новосибирской области (-40,5%), Краснодарском крае (-40,9%), а также в Свердловской области (-41,8%) (Таблица 1).

«Выдача потребкредитов в текущем году похожа на ситуацию 2020 года с его «карантинной» весной, — констатирует директор по маркетингу НБКИ Алексей Волков. – Так, в обоих случаях вслед за «весенним» падением наблюдается тенденция к некоторому восстановлению сегмента потребительских кредитов. Объемы кредитования в текущем году также не так сильно уступают «пандемийному» 2020 году. В целом, банки продолжают придерживаться консервативного подхода при кредитовании граждан, и выдают потребкредиты тем из них, значение Персонального кредитного рейтинга (ПКР) которых находится на высоком уровне».

Таблица 1. Динамика объема выданных потребкредитов в регионах РФ (среди 30 регионов-лидеров по объемам выданных кредитов данного вида) в январе-августе 2022г. по сравнению с аналогичным периодом 2021 года, %

| По регионам | январь-август 2021,

млрд. руб. |

январь-август 2022,

млрд. руб. |

Изменение,

в % |

|

| 1 | г. Москва | 314,0 | 200,4 | -36,2% |

| 2 | Московская область | 205,7 | 118,3 | -42,5% |

| 3 | г. Санкт-Петербург | 141,3 | 79,7 | -43,6% |

| 4 | Свердловская область | 99,8 | 58,0 | -41,8% |

| 5 | Краснодарский край | 90,6 | 53,6 | -40,9% |

| 6 | Республика Татарстан | 91,1 | 52,5 | -42,4% |

| 7 | Республика Башкортостан | 87,1 | 49,0 | -43,8% |

| 8 | Ростовская область | 68,6 | 39,6 | -42,3% |

| 9 | Челябинская область | 70,2 | 38,3 | -45,5% |

| 10 | Ханты-Мансийский АО – Югра | 72,5 | 38,3 | -47,2% |

| 11 | Новосибирская область | 63,7 | 37,9 | -40,5% |

| 12 | Красноярский край | 65,6 | 35,2 | -46,3% |

| 13 | Самарская область | 57,3 | 31,8 | -44,6% |

| 14 | Кемеровская область | 55,6 | 31,3 | -43,7% |

| 15 | Иркутская область | 55,6 | 29,6 | -46,9% |

| 16 | Нижегородская область | 49,2 | 28,3 | -42,4% |

| 17 | Приморский край | 43,5 | 25,2 | -42,0% |

| 18 | Пермский край | 47,3 | 24,8 | -47,4% |

| 19 | Волгоградская область | 42,4 | 23,5 | -44,6% |

| 20 | Омская область | 41,5 | 23,2 | -44,0% |

| 21 | Оренбургская область | 40,8 | 22,9 | -43,7% |

| 22 | Алтайский край | 39,7 | 22,4 | -43,7% |

| 23 | Саратовская область | 39,2 | 21,6 | -44,8% |

| 24 | Тюменская область (без ХМАО и ЯНАО) | 37,7 | 21,4 | -43,1% |

| 25 | Ставропольский край | 38,7 | 21,2 | -45,2% |

| 26 | Ленинградская область | 36,3 | 19,5 | -46,3% |

| 27 | Воронежская область | 33,6 | 18,8 | -44,1% |

| 28 | Хабаровский край | 31,9 | 18,0 | -43,6% |

| 29 | Республика Саха (Якутия) | 30,8 | 17,4 | -43,7% |

| 30 | Тульская область | 29,0 | 15,5 | -46,4% |