- 12 декабря, 2025

Нужен контроль и дисциплина

Ситуация со страховым мошенничеством и недобросовестными практиками постепенно улучшается во всех субъектах Северного Кавказа. Вице-президент ВСС Сергей Ефремов убежден, что немалая заслуга в этом принадлежит межведомственным совещаниям, которые стали уже привычной и регулярной практикой.

ССТ: Какова сейчас ситуация со страховым мошенничеством на Северном Кавказе?

Сергей Ефремов: Северный Кавказ — достаточно сложный регион практически для всех видов страховых услуг, но больше всего злоупотреблений и вопросов вызывает работа с физическими лицами, в первую очередь — по ОСАГО.

Если посмотреть аналитику, то практически во всех регионах доля собираемой премии по ОСАГО меньше, чем доля выплат. Это говорит о том, что большинство страховых компаний на этих территориях работают в убыток. Но поскольку мы в любом случае должны выполнять свою функцию, страховщики продолжают продавать полисы и пытаются противодействовать недобросовестным практикам.

Доступность ОСАГО обеспечена везде, включая такие сложные регионы как Ингушетия, Чечня и Дагестан. Ранее страховщики отказывались продавать полисы на этих территориях, потому что они несли достаточно большие убытки. После внедрения процесса перестрахования ситуация изменилась: сейчас автовладелец может обратиться в любую страховую компанию и заключить договор в офисе или на сайте. По сведениям Банка России жалоб на невозможность заключить договор ОСАГО нет.

ССТ: Отличается ли средняя стоимость полиса ОСАГО в регионах Северного Кавказа от стоимости в других регионах?

С. Е.: Учитывая высокую долю недобросовестных практик в данных регионах, безусловно, стоимость полиса ОСАГО должна быть дороже. Мы осенью провели выездные межведомственные совещания практически во всех проблемных регионах, включая Ингушетию, Дагестан, Осетию, Кабардино-Балкарию, Ставропольский край.

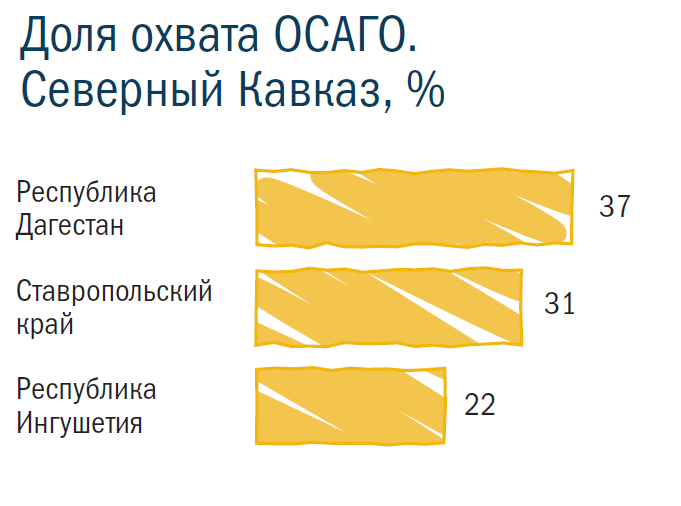

Обсуждение факторов, влияющих на среднюю стоимость полиса ОСАГО, показало, что доля охвата договорами страхования ОСАГО транспортных средств здесь ниже, чем в центральных регионах, в Уральском или Северо-западном федеральном округе. Например, в Ингушетии доля охвата ОСАГО составляет всего 22 %, в Дагестане — 37 %, в Ставрополье — 31 %. Конечно, это низкие показатели. Если бы все участники ДТП имели полисы ОСАГО, ситуация была бы изменена в лучшую сторону.

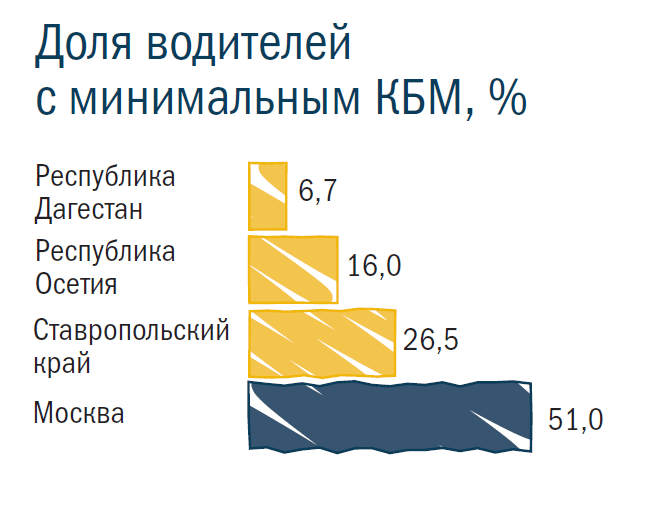

Следующий фактор — коэффициент бонус-малус (КБМ): для большинства водителей он достаточно высокий. То есть, в этих регионах очень небольшое количество водителей сейчас не имеют на своем счету дорожно-транспортных происшествий. Для сравнения: в Москве водители, которые не попадают в ДТП и имеют минимальный КБМ, составляют 51 %, а доля таких автолюбителей в Дагестане — всего 6,7 %. В Ставрополье минимальный КБМ у 26,5 % водителей, а в Осетии — у 16 %.

ССТ: Почему сложилась такая ситуация?

С. Е.: Собственно, высокая частота страховых случаев косвенно говорит нам о низкой дисциплине вождения. Во всех республиках Северного Кавказа оснащение видеокамерами в населенных пунктах явно недостаточное, и водители этим часто злоупотребляют.

Например, в Ингушетии практически нет камер. Это способствует и повышенной частоте страховых случаев, и повышенной частоте недобросовестных практик. А кто проверит, кто поймет, кто разберется?

ССТ: Как можно исправить ситуацию?

С. Е.: На всех совещаниях перед администрациями регионов были поставлены вопросы о повышении оснащенности населенных пунктов видеокамерами для фиксации страховых событий и нарушений ПДД. Это бы реально дало возможность контролировать водителей и способствовали повышению их дисциплины.

Еще один фактор, характерный для всех регионов, это средняя выплата. Конечно, она выше, чем в целом по Российской Федерации. Наибольшая средняя выплата по итогам 8 месяцев 2025 года у нас в Ингушетии — 228 тыс. руб. при средней по России в 108 тыс. По Дагестану — 147 тыс. руб., по Осетии — 159 тыс.

ССТ: Какие последствия это имеет для страховщиков?

С. Е.: Арифметика простая. В Дагестане за 2024 год по ОСАГО было собрано 2,5 млрд руб., а выплачено 3,6 млрд. Тенденция сохраняется: за 8 месяцев этого года собрано 1,9 млрд руб., а выплачено 2,6 млрд.

Аналогичная ситуация в Ингушетии: в прошлом году собрали 149 млн руб., а выплатили почти в три раза больше — 429 млн руб. И проблемы из года в год нарастают.

ССТ: Неприемлемые практики как-то отличаются от региона к региону?

С. Е.: Регионы друг от друга отличаются распространенными способами мошенничества. Например, в Осетии, Дагестане, Ставрополе это фальсификация ДТП: круговые перекрестки, движение задним ходом, столкновение «по договоренности».

Интересная ситуация в Ингушетии, где практически все ДТП являются бесконтактными. Например, выезжает со второстепенной дороги старенькая «газелька» и своим неудачным появлением создает аварийную ситуацию. Дорогие «мерседесы» и BMW, ехавшие по главной дороге, в страхе разъезжаются в разные стороны и ударяются в столбы и деревья, дерут днище и тем самым получают серьезные повреждения. При этом дорогие иномарки не застрахованы, а этот старый грузовичок, который всех пугает своим выездом на дорогу, полис ОСАГО имеет. Его водитель честно признается, что он создал сложную аварийную ситуацию, в результате которой автомобили получили повреждения.

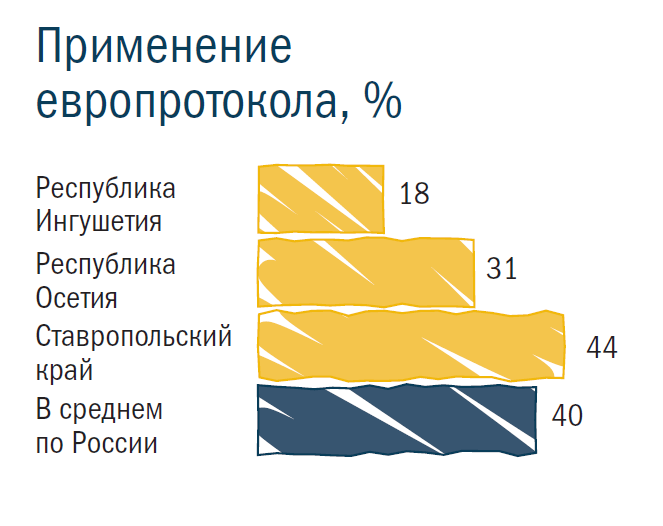

Еще один важный фактор — применение европротокола. В среднем по России по европротоколу оформляется 40 % ДТП. В Ингушетии — только 18 %, в Осетии — 31 %, на Ставрополье 44 %. Все остальные случаи регистрируются сотрудниками ГИБДД.

ССТ: Может быть, это связано просто с не очень хорошим интернетом, когда невозможно пользоваться приложением?

С. Е.: Думаю, что здесь причина не в интернете, а в умении пользоваться мобильными приложениями и оформлять европротокол без участия сотрудников ГИБДД. Мы ставим перед страховщиками на этих территориях задачу активно проводить обучение населения финансовой грамотности и конкретно — как себя вести при ДТП.

В той же Ингушетии есть страховые компании, которые работают в плюс: «Евроинс», «Ингосстрах», «Энергогарант». Секрет прост — их представители выезжают на место ДТП, и возможности для недобросовестных практик сразу снижаются. На совещании в МВД этой республики мы договорились агитировать страховщиков активнее выезжать на ДТП, чтобы реально разбираться в ситуации.

Задача ЦБ как регулятора — бороться с мошенничеством, и Банк России реально это делает

ССТ: Сотрудники ГИБДД жалуются на нехватку кадров, для них выезжать на мелкие происшествия — это терять время и деньги. Они могли бы рекомендовать участникам ДТП оформлять европотокол?

С. Е.: Они так и делают, но если человек настаивает, то ему не имеют права отказать. К тому же, очень часто в таких страховых событиях участвует один человек без полиса, поэтому европротокол не оформишь. Это следствие очень низкого охвата полисами ОСАГО, а все недобросовестные действия происходят как раз тогда, когда у одного человека отсутствует полис.

ССТ: Но в этом случае сотрудники ГИБДД должны выписывать штрафы, верно?

С. Е.: Конечно, надо штрафовать — это пополнение местного бюджета. На всех межведомственных совещаниях перед сотрудниками ГИБДД был поставлен вопрос о проверках наличия полиса ОСАГО через дорожно-патрульные службы до тех пор, пока не введен контроль через камеры. Мы в каждом регионе сделали соответствующее обращение к администрации и местному руководителю ГИБДД.

ССТ: А как решается проблема с установкой камер?

С. Е.: В каждом регионе есть дорожная карта по расширению оснащения камерами населенных пунктов, дорог и др. Но мы видим, что этого недостаточно, и поэтому обратились к правительствам данных республик, чтобы они обратили внимание на то, как камеры влияют, прежде всего, на безопасность.

ССТ: При низком охвате полисами ОСАГО, вероятно, люди должны чаще обращаться в суды. Суды перегружены такого рода делами?

С. Е.: Мы контролируем практику обращения граждан в суды. Наибольшая доля обращений в суды по регулированию убытка отмечается в Северной Осетии — 15 % против 5 % в среднем по России. Это достаточно высокий показатель, который говорит о том, что в республике активно работают недобросовестные юристы. Практически здесь «разбор полетов» берут на себя не страховые компании, а посредники, которые «перехватывают» страховые события и начинают работать с судами с целью собственного заработка.

ССТ: Они могут быть привлечены к ответственности за эту деятельность?

С. Е.: С участником ДТП обычно заключается сразу два документа: договор уступки права требования (цессии), когда ты фактически продаешь свое право обращаться в страховую компанию, и доверенность на представление интересов клиента в суде. Так как человек действует добровольно, предъявить обвинение достаточно сложно.

Но мы призываем местные страховые компании, рабочие группы страховщиков обращаться в Федеральную налоговую инспекцию и подавать информацию об автоюристах, чтобы можно было проверить и выявить уклонение от налогообложения.

ССТ: Как часто возбуждаются уголовные дела по признакам страхового мошенничества?

С. Е.: Мы рассмотрели вопрос возбуждаемости уголовных дел на всех территориях Северного Кавказа. Большая работа, проведенная в Дагестане ВСС, Банком России, МВД, дала реальный результат: доля возбуждаемых уголовных дел в республике за восемь месяцев 2025 года составила 42 % при среднем по России показателе в 23 %.

ССТ: Какова роль Банка России в проведении межведомственных совещаний?

С. Е.: Регулятор оказывает нам очень действенную помощь. ЦБ берет на себя собственно организацию межведомственных совещаний и в целом занимает достаточно активную позицию. Собственно, это его, как регулятора, задача — бороться с мошенничеством, и Банк России реально это делает. Проведение межведомственных совещаний стало постоянным, и мы стремимся, чтобы в каждом регионе такие совещания проходили не менее двух раз в год.

ССТ: Как контролируется исполнение поручений и обязательств, принятых на себя участниками таких совещаний?

С. Е.: На основании каждого межведомственного совещания составляется протокол. В нем четко расписывается, кто и что должен сделать, в какой период. Задачи получают и страховщики, и МВД, и администрации. В некоторых протоколах устанавливаются сроки исполнения, которые потом можно проверить, либо просто ставится задача, которую необходимо выполнять, указывается ситуация и описывается проблема.

Все задачи, которые записываются в протокол, согласовываются со всеми участниками. При проведении следующих совещаний эти протоколы поднимаются и рассматриваются. Участники докладывают, было ли выполнено запланированное действие, решены ли поставленные задачи.

В зависимости от того, кем конкретно было организовано совещание, встречи модерируют: модератором может выступать и Банк России, и администрация регионального правительства, и региональная прокуратура.

ССТ: В каком регионе работа межведомственных совещаний дала наибольший эффект с точки зрения развития межведомственного взаимодействия?

С. Е.: Нас очень радует позиция ГИБДД В Северной Осетии.

Важно понимать: чтобы выявить признаки страхового мошенничества, необходимо получить достоверную информацию о страховом случае. В первую очередь это касается автострахования. В этом случае необходимо получить из ГИБДД административные, фото- и видеоматериалы.

Работа, которая сегодня проводится в Северной Осетии со стороны МВД и местного ГИБДД, выстроена на высоком уровне и может служить отличным примером для других регионов. Начальник ГИБДД лично контролирует вопрос предоставления информации страховщикам. Если этого по какой-то причине не происходит, страховщики могут напрямую обращаться к нему. Предоставляется даже информация с таких программных комплексов как «Поток» и «Паутина». Поэтому хочется сказать искреннее большое спасибо за правильную организацию работы по выявлению мошеннических действий со стороны именно ГИБДД.

Мы призываем местные страховые компании, рабочие группы страховщиков обращаться в Федеральную налоговую инспекцию и подавать информацию об автоюристах, чтобы можно было проверить и выявить уклонение от налогообложения.

В целом, нужно отдать должное: ситуация постепенно улучшается во всех субъектах Северного Кавказа, особенно после проведенных межведомственных совещаний: Дагестан, Северная Осетия и Ставрополье показывают положительную динамику.