- 11 декабря, 2025

Стимул продолжать борьбу

Чем более изощренными становятся недобросовестные практики, тем более грамотной и системной должна быть борьба с ними. Департамент страхового рынка Банка России в рамках ежеквартального регионального мониторинга рисков по ОСАГО уже более шести лет отслеживает развитие ситуации с недобросовестными действиями в сфере ОСАГО.

МЕТРИКА НЕОДНОКРАТНОСТИ

Согласно нашим исследованиям, есть определенные тенденции к снижению общего уровня риска, точнее, в 2022−2023 годах произошло снижение, а последние два года мы наблюдаем стабилизацию. Но если копнуть глубже, то можно увидеть, что мошенничество эволюционирует, а стабилизация не гарантирует дальнейшего снижения в будущем.

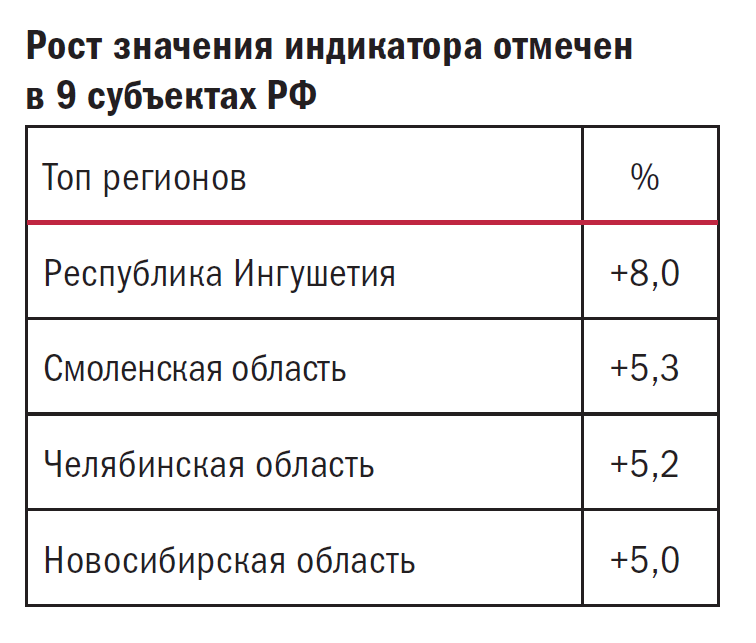

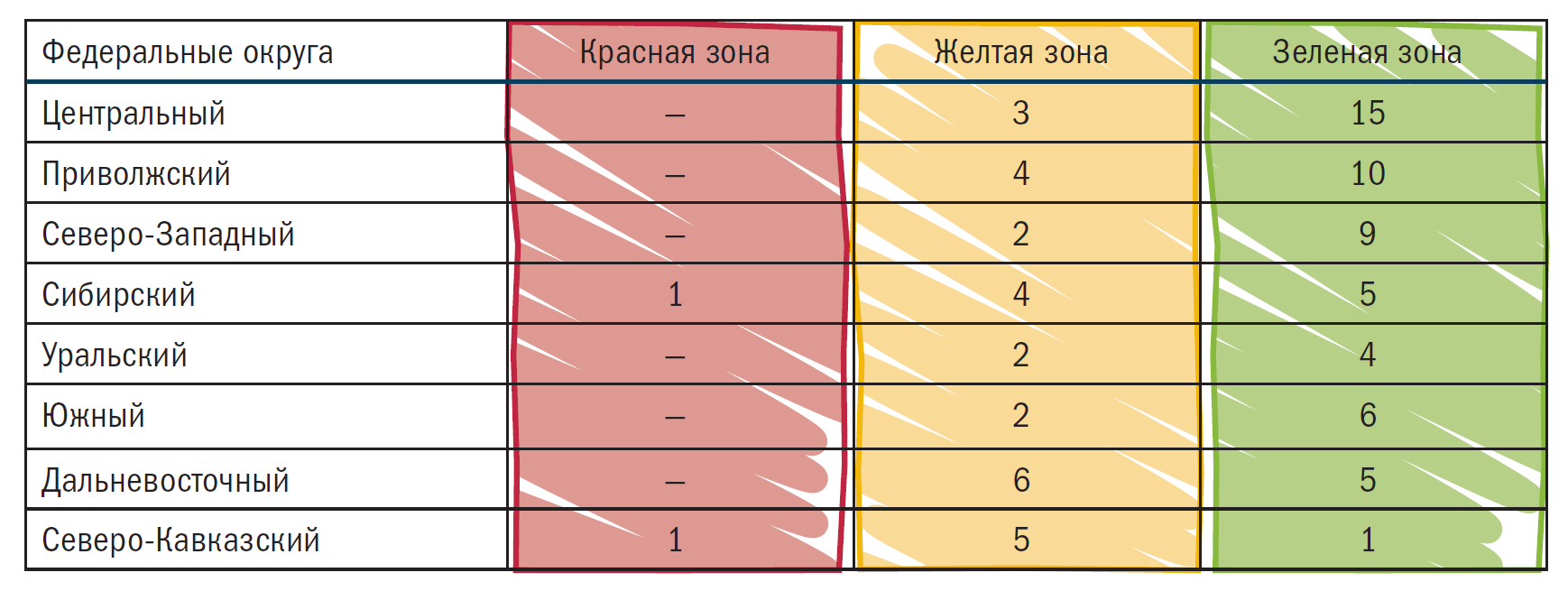

В мониторинге в зависимости от уровня риска регионы России распределяются на три категории: «красную» (высокий уровень риска), «желтую» (средний уровень риска) и «зеленую» (низкий риск) зоны. Количество регионов в «красной» зоне по уровню страхового мошенничества снизилось. В 2022 году таких регионов было 12, по итогам 2024 года — уже 4. В текущем году в «красной» зоне остались только Новосибирская область и Республика Ингушетия. Это большой прогресс, но при этом выросли риски и увеличилось количество регионов в «желтой зоне», куда входят некоторые регионы Сибири и Дальнего Востока. Отмечаем определенный рост индикаторов риска в Ульяновской области и Республике Татарстан.

Происходит некая трансформация: от имитации страховых случаев мошенники переходят непосредственно к автоподставам или инсценировкам

Происходит некая трансформация: от имитации страховых случаев мошенники переходят непосредственно к автоподставам или инсценировкам, когда ДТП реально происходят. Потом пострадавшие транспортные средства кустарным методом ремонтируются и бьются снова. Здесь как раз наш индикатор неоднократности помогает отследить тенденции таких убытков по России в целом и по отдельным регионам.

Мы видим рост метрики неоднократности и по сумме выплат, и по количеству наблюдаемых событий, когда в ДТП участвуют одни и те же автомобили и водители, во многих регионах. И если по России индикатор подрастает постепенно, то есть субъекты — Новосибирск, Ульяновск, Ингушетия, Челябинск, Алтайский край, где совсем тревожная динамика.

Есть определенные тенденции к снижению общего уровня риска. Но если копнуть глубже, то можно увидеть, что мошенничество эволюционирует, а стабилизация не гарантирует дальнейшего снижения в будущем

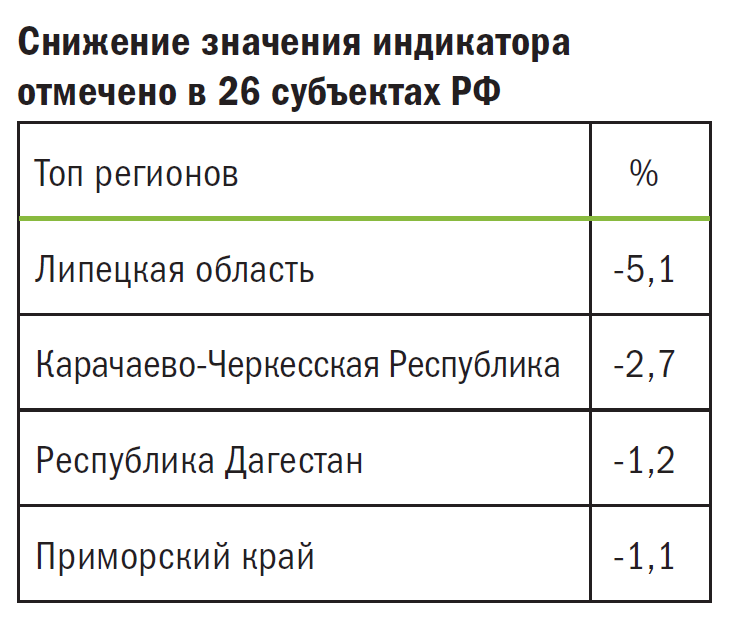

Есть, конечно, и положительные тенденции: например, существенное сокращение значения индикатора неоднократности наблюдается в Липецкой и Костромской областях, на Северном Кавказе, в Приморском крае, Москве и ряде других регионов.

Но пока в целом по России фактически каждый 20-й убыток связан с неоднократностью. Наверное, страховому сообществу и правоохранительным органам еще нужно выработать подходы для противодействия таким схемам мошенничества.

В мониторинге на 1 октября 2025 года мы провели углубленный анализ показателей ОСАГО по водителям, получавшим страховое возмещение по пяти и более ДТП в течение года, то есть пострадавшим в ДТП 5 и более раз. Результаты исследования подтвердили высокий размер получаемых такими пострадавшими возмещений при высокой частоте ДТП, что может свидетельствовать о неслучайности аварий и умышленном совершении аварий недобросовестными водителями1.

АКТИВИЗАЦИЯ ПРОТИВОДЕЙСТВИЯ МОШЕННИЧЕСТВУ

Отметим, что из официальных новостей мы видим значительную активизацию по уголовным делам в отношении злоумышленников. Это очень хороший знак. Мониторинг сайтов МВД России, Генеральной прокуратуры, Следственного комитета Российской Федерации и сайтов их территориальных органов за 2024 год выявил 177 сообщений по теме привлечения к ответственности страховых мошенников. Общая сумма ущерба по отработанным случаям в прошлом году составила 953 млн руб., а за 9 месяцев 2025 года — уже 871 млн руб.

Высокий уровень риска недобросовестных действий в регионе сопряжен с высокой убыточностью страхования. Именно в регионах «красной» зоны мы видим очень большую неоднократность страховых событий и высокие размеры выплат по ним. В результате, например, в Новосибирской области за скользящий год с октября 2024 года по сентябрь 2025 года выплаты превысили сборы на 2,6 млрд руб., и получается, что страхователи всех субъектов России финансируют страховые выплаты в высоко рисковых регионах.

Банк России планомерно внедряет риск-ориентированный подход к регулированию российского страхового рынка. Одним из элементов управления рисками являются требования к системе противодействия страховому мошенничеству.

Для компенсации негативных тенденций, сформированных длительным пребыванием Новосибирской области (с 2021 года) и Республики Ингушетия (с 2019 года) в «красной зоне», необходима корректировка тарифов. В ближайшее время будет опубликовано новое тарифное указание по ОСАГО, в котором региональные коэффициенты в этих регионах вырастут в два раза. И в таких случаях, конечно, нам хотелось бы привлечь к проблеме дополнительное внимание региональных органов власти.

Здесь исключительно важно формирование единых подходов взаимодействия страхового рынка и правоохранительных органов. Мы видим, как эффективно себя проявляет институт кураторства, когда прикрепленный сотрудник территориального органа МВД России работает совместно с рабочей группой страховщиков, где он может получить всю необходимую информацию о выявляемых признаках мошенничества, оценить перспективность и инициировать мероприятия по проработке этой информации.

Там, где куратор работает активно, мы видим высокие показатели доли возбуждения уголовных дел по заявлениям страховщиков. Это Приморский край, Тверская область, Республика Дагестан, Ульяновская область. Можно отметить и Москву, но тут работает целая оперативно-следственная группа.

Важная составляющая работы в регионах — это стандартизация процедур и регламентов взаимодействия, получение страховщиками информации, допуск к материалам фото- и видеофиксации. И мы сконцентрированы на том, чтобы на всей территории страны применялись лучшие практики такого взаимодействия и стандартизации.

Мы активно работаем в субъектах России, организуя и участвуя в межведомственных совещаниях. За 2025 год уже проведено более 30 таких мероприятий в регионах, причем, тема ОСАГО обсуждалась на достаточно высоком уровне, особенно в республиках Северного Кавказа. И там достигнут значительный прогресс, прежде всего, за счет выстраивания системной работы по взаимодействию всех участников: страховщиков, правоохранительных органов, регулятора, региональных властей.

Важно отметить проведение межведомственного совещания по теме ОСАГО в Луганске, а также организацию ряда обучающих мероприятий для органов региональной власти по всем новым регионам. Этот вид страхования там действует полноценно с 2025 года, соответственно, с 2026 года мы уже планируем включать эти регионы в нашу методику расчетов.

В регионах «красной» зоны мы видим очень большую неоднократность страховых событий и высокие размеры выплат по ним

РИСК-ОРИЕНТИРОВАННЫЙ ПОДХОД

Банк России планомерно внедряет риск-ориентированный подход к регулированию российского страхового рынка. Одним из элементов управления рисками являются требования к системе противодействия страховому мошенничеству. Мы здесь работаем с коллегами из ВСС, стараемся прислушиваться к запросам рынка. Концептуально мы считаем, что детальные требования к функциям страховщиков по борьбе с мошенниками могут устанавливаться на уровне стандартов и требований СРО.

Надо признать, что страховое мошенничество активно эволюционирует. Если раньше мы говорили либо про страховое мошенничество, либо про мошенничество с помощью цифровых технологий, то сейчас злоумышленники внедряются и в цифровые процессы страховщиков.

В прошлом году мы опрашивали рынок на предмет наличия уязвимостей при электронном оформлении документов о ДТП и заявлении убытка, но результаты показали отсутствие проблематики. Сейчас поступают сигналы о том, например, как используются учетные записи третьих лиц при оформлении заявлений на выплату через Госуслуги. Отработка данных вопросов нам еще предстоит.

Действительно, преступные действия становятся более изощренными, более профессиональными, более целенаправленными. Для нас и для всего страхового сообщества это становится вызовом и одновременно стимулом для продолжения системной работы во всех направлениях.

Показатели для регионального мониторинга недобросовестных действий на рынке ОСАГО

Частота (урегулированных) страховых случаев определяется как отношение числа урегулированных страховых случаев к количеству заключенных договоров ОСАГО в привязке к субъекту РФ (в %). Резкие колебания значений этого показателя могут свидетельствовать об активизации деятельности, связанной с неправомерным получением страховых выплат.

Средняя выплата рассчитывается как отношение суммы выплат по страховым случаям (включая судебные страховые выплаты) к числу урегулированных страховых событий в привязке к анализируемому субъекту РФ за скользящий год. На изменение значений этого показателя влияет увеличение объемов страховых выплат по завышенным требованиям.

Скользящий коэффициент выплат рассчитывается как отношение суммы выплат по страховым случаям к объему страховых премий за анализируемый период (в процентах). На значение комплексного показателя влияют любые противоправные действия как при урегулировании убытков, так и при продажах полисов ОСАГО.

Индикатор выборки по признаку «неоднократности» убытков определяется по результатам анализа данных реестра урегулированных страховых случаев. В выборку включаются страховые случаи, когда один и тот же автомобиль или водитель в течение анализируемого периода несколько раз участвуют в аварии.

Рассчитываются доля (в %) количества убытков в выборке по отношению к количеству урегулированных убытков и доля (в %) страховых выплат в выборке по отношению к общему объему страховых выплат в регионе.

Индикатор выборки по признаку «неоднократности» убытков равен среднему значению этих долей.

Индикатор выборки по признаку «неоднократности» убытков 2024–2025

Значение выросло на 0,7 п.п. — до 6,9 % (на 1 октября 2025 года в сравнении с 1 октября 2024 года)

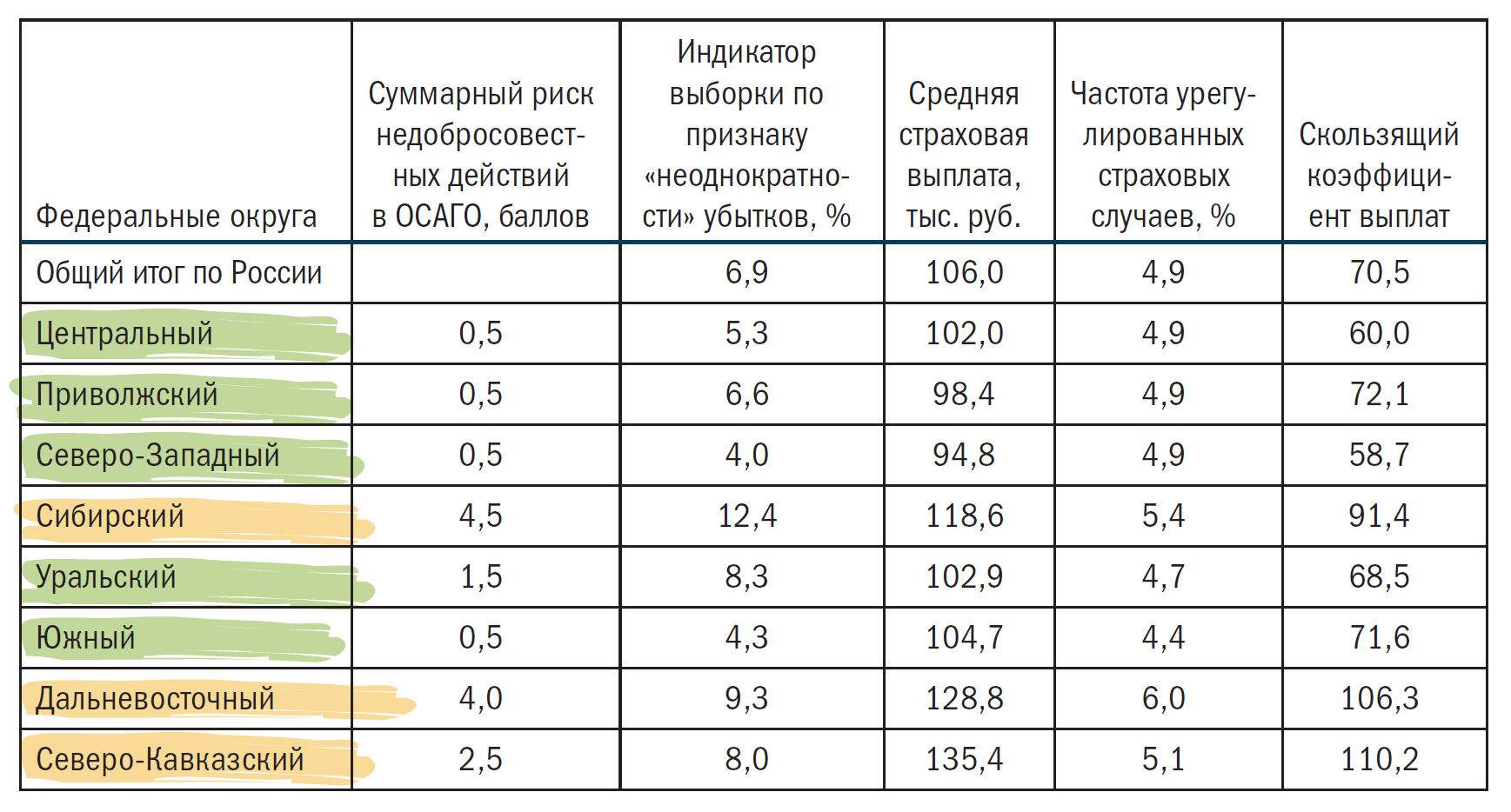

Результаты мониторинга региональных рисков недобросовестных действий в ОСАГО

Данные по федеральным округам на 1 октября 2025 года2

В зависимости от итоговой суммы баллов за отклонение региональных показателей от общероссийских субъекты РФ условно делятся на 3 группы риска:

- субъекты РФ красной зоны — сумма баллов более 4,99

- субъекты РФ желтой зоны — сумма баллов в диапазоне 1,51–4,99

- субъекты РФ зеленой зоны — сумма баллов менее 1,51

Число регионов по группам риска

Данные мониторинга на 1 октября 2025 года

- Сведения об основных показателях ОСАГО, период (в скользящем выражении): 1 октября 2024 – 30 сентября 2025