- 19 марта, 2025

О разнице в стоимости первичного и вторичного жилья в России — Домклик

В последние годы в связи с широким распространением льготной ипотеки активно обсуждается вопрос о перегретости рынка недвижимости и существования, так называемого, «ценового пузыря». В качестве основного аргумента в пользу наличия признаков перегрева, как правило, приводится увеличение разрыва в стоимости квадратного метра на рынке первичного и вторичного жилья. Основное опасение экспертов заключается в том, что заемщик в случае приобретения первичной квартиры рискует оказаться в затруднительном положении: если он не сможет оплачивать ипотеку, то средств, полученных от продажи приобретенной квартиры уже на вторичном рынке, будет недостаточно для погашения кредита.

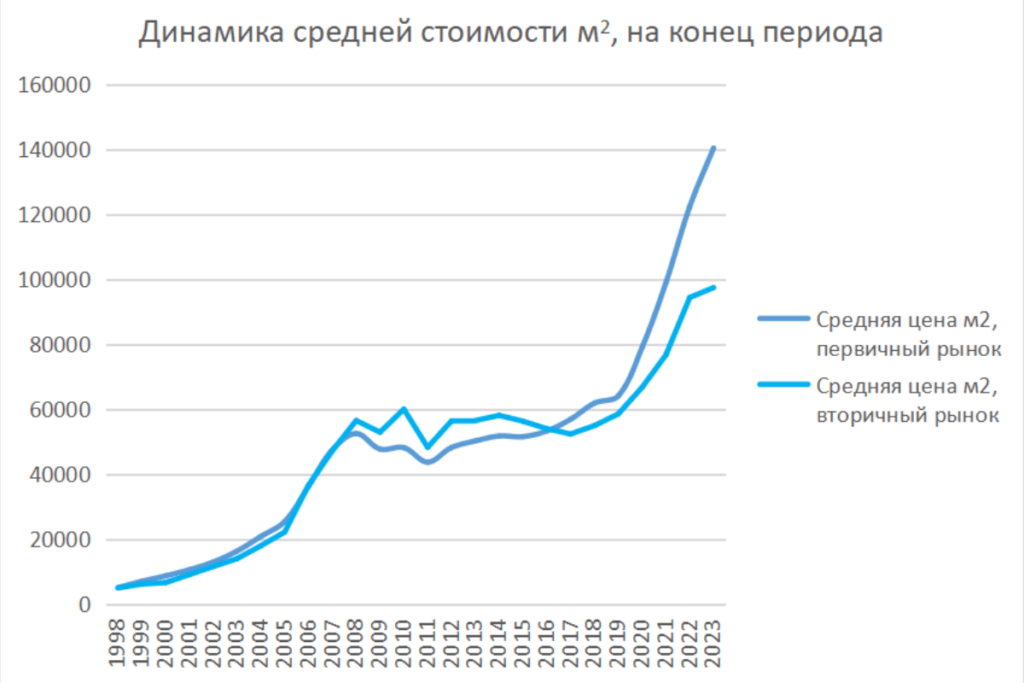

Согласно последним данным, разница в стоимости составляет почти 50%. Однако насколько эта цифра отражает реалии жилищного рынка? Действительно ли квартира при перепродаже теряет в цене столь большой процент?

В новом материале эксперты Аналитического центра Домклик рассказывают, что на самом деле опасения по поводу «разрыва» цен не обоснованы. Взяв в качестве основного параметра, влияющего на стоимость, возраст дома, эксперты продемонстрировали, что вторичное жильё, построенное в 2010-е годы, стоит дешевле первички на 22%, а более новая «вторичка» — только на 5%. В любом случае, подчёркивают аналитики Домклик, жильё, приобретённое в новостройке, через 2-3 года даже на вторичном рынке будет стоить дороже той суммы, которая была за него уплачена.

Эксперты также рассказали о причинах возникновения разрыва цен и поделились своими прогнозами о том, что ждет рынок в будущем.

Средняя цена вторички – стоит ли её вычислять?

Есть несколько причин, по которым готовое жильё продаётся дешевле квартир в новостройках. Самая главная из них — год постройки дома. Фактически на рынке представлены две большие группы жилья — в домах советского фонда и в домах, построенных после 2000 года.

Эти две группы объединяет только одно — то, что на них практически не распространяются льготные ипотечные программы. Всё остальное — и качество жилья, и цена — очень сильно различается.

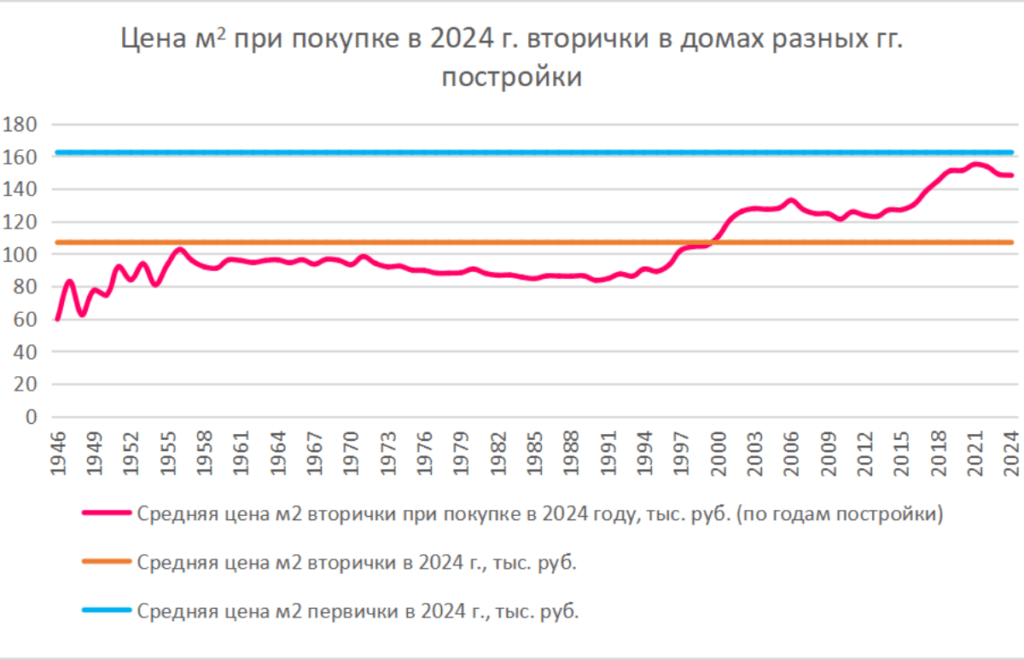

Неудивительно, что всё вторичное жильё, построенное после 1999 года, стоит существенно выше средней стоимости готового многоквартирного жилья по стране.

Если средняя цена проданной в 2024 году вторички составила 107 тыс. руб., то в домах советской и досоветской постройки «квадрат» стоил 92 тыс. руб., а в домах, построенных после 2000 года, средняя цифра составила уже 133 тыс. руб., для последних же шести лет (2019–2024 гг.) — 151 тыс. руб., это 93% от средней стоимости первички в 2024 году.

Вторичка как инвестиция

Безусловно, если кто-то купит у застройщика квартиру в только что сданном доме и тотчас попытается продать её уже как вторичное жильё, он, скорее всего, вынужден будет сделать небольшой дисконт. Однако верны ли утверждения о том, что квартиру, купленную у застройщика за 10 млн, можно будет продать на вторичном рынке только за 7 млн? Действительно ли после оформления разрешения на ввод жилого дома вложения покупателей теряют десятки процентов стоимости?

Чтобы ответить на эти вопросы, надо сравнить цены вторичных квартир, проданных в 2024 году с ценами, по которым они приобретались у застройщика.

Такой анализ показывает, что с течением времени купленная квартира только дорожает, и уже через год, в крайнем случае — через два, вторичное жильё будет стоить дороже цены, которая была за него уплачена при покупке у застройщика.

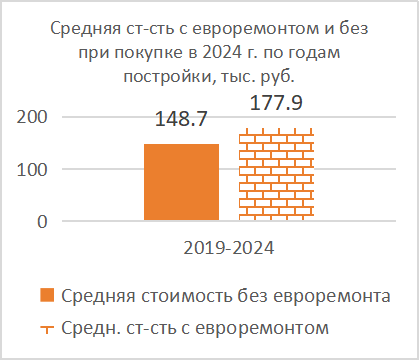

Так, если бы кто-то приобретал ежегодно с 2019 по 2023 год по одной квартире, тратя на покупки ровно 10 млн руб., в 2024-м он смог бы все их продать уже за 78 млн, а если бы он сделал в них евроремонт, то за 92 млн. В первом случае его доход составил бы 56%, во втором — 84%.

Отметим, что максимальной стоимости вторичное жильё достигает через 3–4 года после постройки. Возможно, это объясняется тем, что в самой «свежей» вторичке высока доля жилья без отделки и ниже доля жилья в хорошем состоянии или с евроремонтом.

При этом затраты владельца на ремонт могут быть компенсированы доходом от сдачи в аренду.

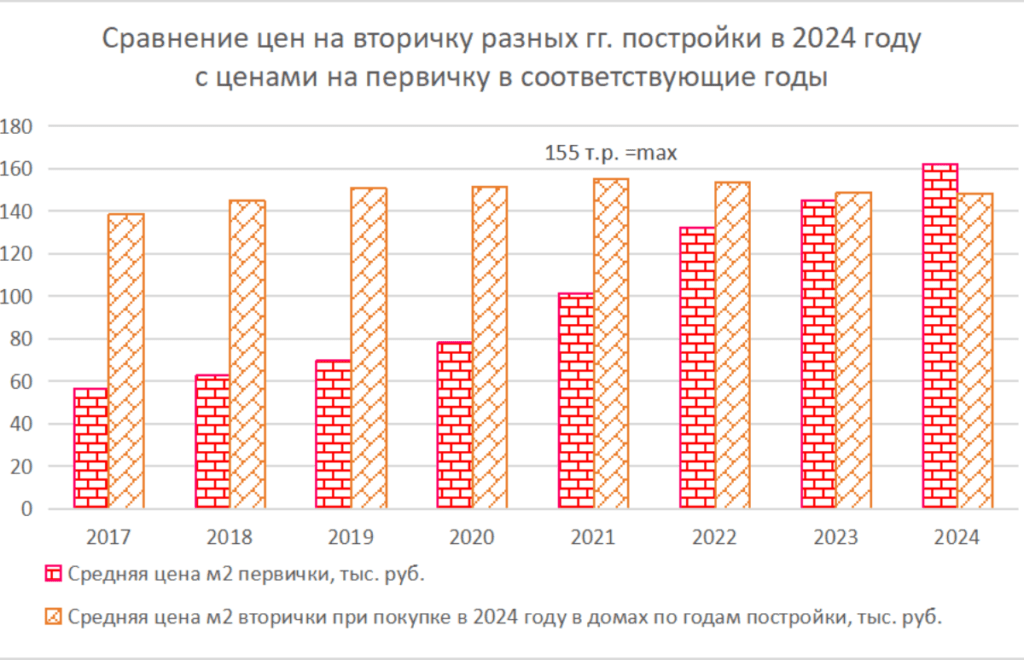

Почему цены на первичку растут быстрее?

Новостройки относительно недавно стали стоить дороже готового жилья. Это случилось в 2017 году. Причиной стал ввод в марте 2015 года государственной программы субсидирования ставки по ипотечным кредитам до 13%, а затем — до 12%. Программа распространялась только на новостройки и действовала до конца 2016 года.

Однако до конца 2019 г. цены на новостройки и готовое жильё росли примерно одинаковыми темпами, и только с 2020 года разрыв начал увеличиваться. Драйвером этого процесса стал растущий спред между средней ставкой ипотечных кредитов на вторичку и первичку. Иными словами, начиная с 2020 года, то есть после запуска льготной ипотечной программы на новостройки, покупка «квадрата» в новостройках стала обходиться покупателю дешевле, чем в уже построенных домах. В результате на этот сегмент вырос спрос, а вслед за ним — и цены. Это правило действует даже при снижении средних ипотечных ставок, поскольку спред ставок оказывается важнее их величин. Так, в 2020 г. средняя ставка новых выдач упала на оба типа жилья, но на первичку больше (-2,8% против -2,1%). В результате, несмотря на снижение ставок по вторичке, их дифференциал вызвал опережающий рост спроса на новостройки, что привело к ускоренному росту цен в этом сегменте.

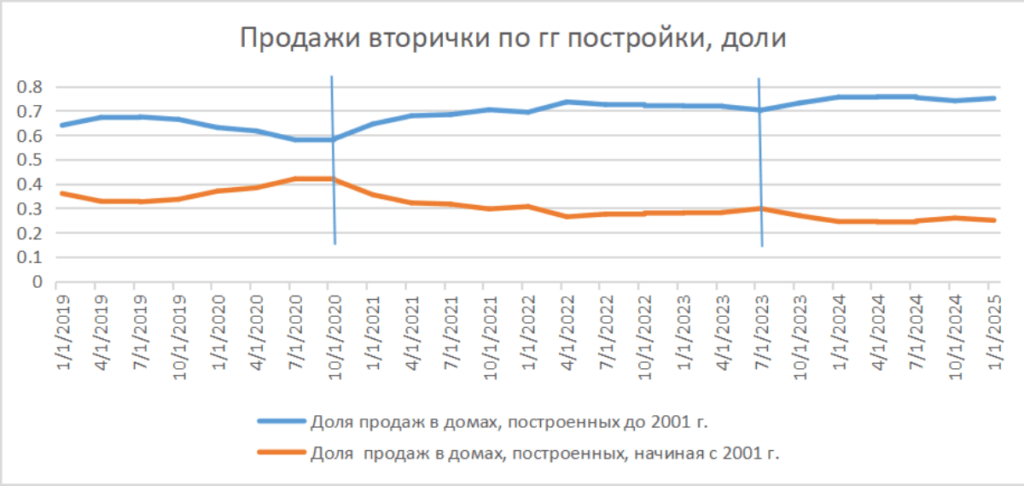

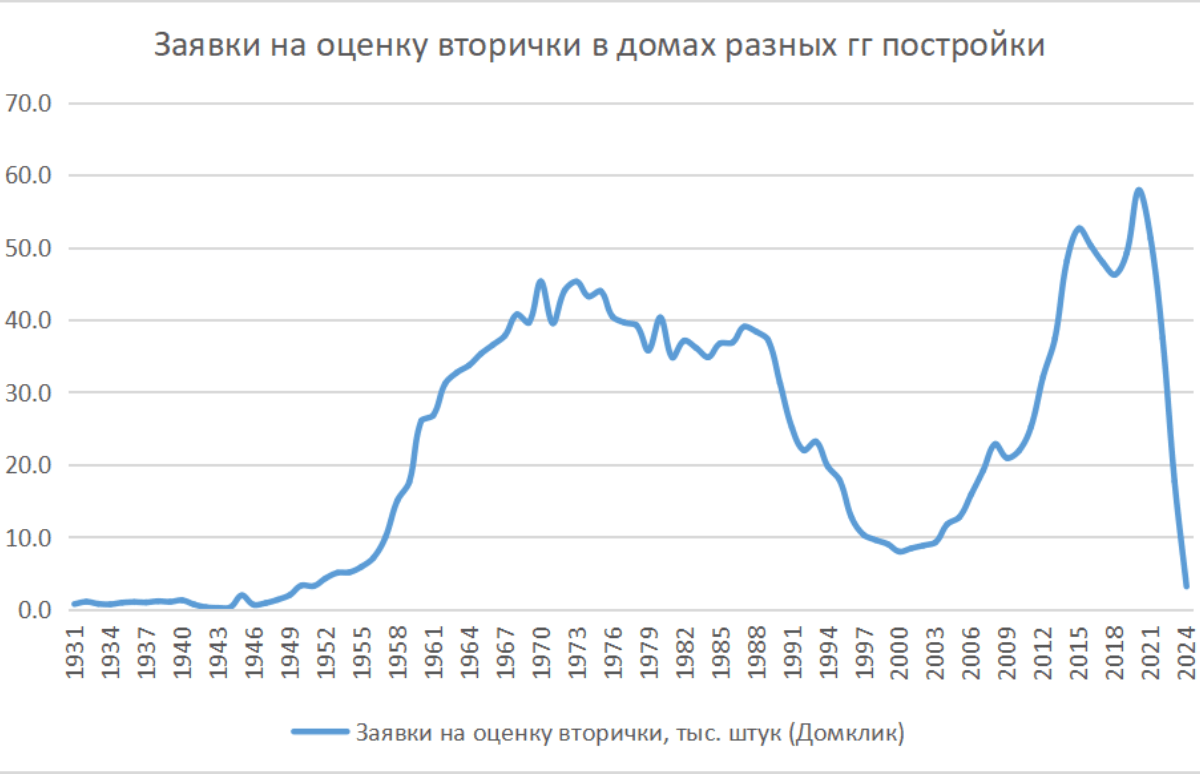

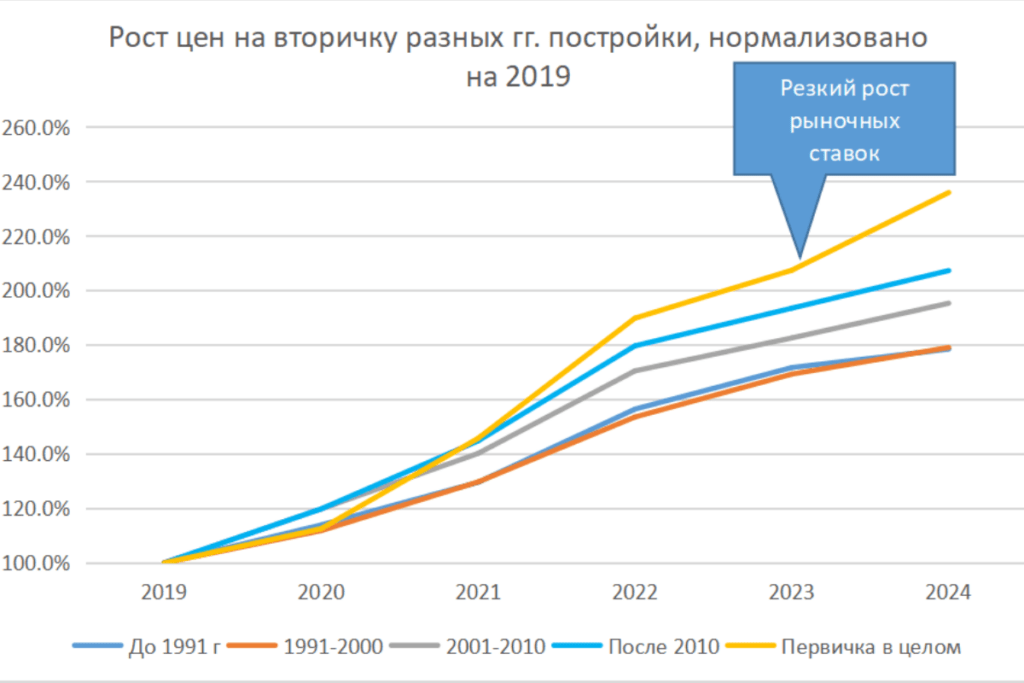

Как растут цены на вторичку разных годов постройки

Жильё советских лет постройки и жильё 1990-х до 2023 года дорожало медленнее более поздней вторички и новостроек. При этом до запуска ГП-2020 метр вторички в домах, построенных после 2010 г., и вовсе не проигрывал новостройкам в скорости роста стоимости.

Вторым фактором, повлиявшим на динамику стоимости готового жилья стал резкий рост ключевой ставки во второй половине 2023 г. С этого момента цены на вторичку начали расти более-менее равномерно независимо от года постройки дома.

Произошло это потому, что следствием запуска программы льготной ипотеки, а в дальнейшем – роста рыночных ставок стало снижение доли продаж вторичного жилья в наиболее дорогом сегменте, соответственно выросла доля продаж в домах старой постройки. Ипотечные заёмщики старались снизить свои расходы за счёт выбора более дешевых вариантов, и стоимость «новой вторички», спрос на которую упал, уже не могла расти теми же темпами, что раньше.

В результате после 2020 года даже «свежая» вторичка стала стоить несколько дешевле новостроек.