- 18 сентября, 2024

ОПЫТ РЕГУЛИРОВАНИЯ ДЕЯТЕЛЬНОСТИ СТРАХОВЫХ ДЕТЕКТИВОВ

Страховая защита строится на доверии: у страхователя — к страховщику, его возможности выплатить страховое возмещение в случае страхового события, а у страховщика — к страхователям и выгодоприобретателям, их данным о страховых событиях и обстоятельствах, которые привели к их реализации. Понятно, что соблазн получить страховое возмещение, когда события не было, или даже совсем немного изменить данные или скрыть часть при заключении договора страхования, заявлении о событии, появляется почти всегда. А дальше требуется кропотливая работа по урегулированию убытков, выявлению всех причин и обстоятельств дела. От этого может зависеть многое.

История наглядно показала, что преступность появилась в древности, а появление страховых отношений практически сразу привело и к появлению страхового мошенничества. В цикле написанных еще в середине XX века детективов Дж. Чейза о страховом детективе Стиве Хармасе не только рассказывается о попытках страхового мошенничества и их успешном предупреждении, но и показывается особый вид деятельности — страховой детектив, который пусть и с определенными ограничениями занимается оперативной деятельностью, ведет расследование. Оказывается, что для эффективного противостояния страховым мошенникам требуются специальные знания в дополнение к компетенциям детектива. И этот вывод можно сделать и примени тельно к России, где развитие страхования уже давно привело к появлению профессионального страхового мошенничества. Оно было в бывшем СССР, мошенничество есть и, увы, развивается и в наше время, причем, часто пользуясь конфиденциальностью персональных данных, сложностью доступа к информации и видеозаписям, что позволяет потенциальным и реальным преступникам пытаться воспользоваться информационной асимметрией и жесткими сроками, установленными для организации страховых выплат.

ДИЛЕММА СТРАХОВЫХ РАССЛЕДОВАНИЙ

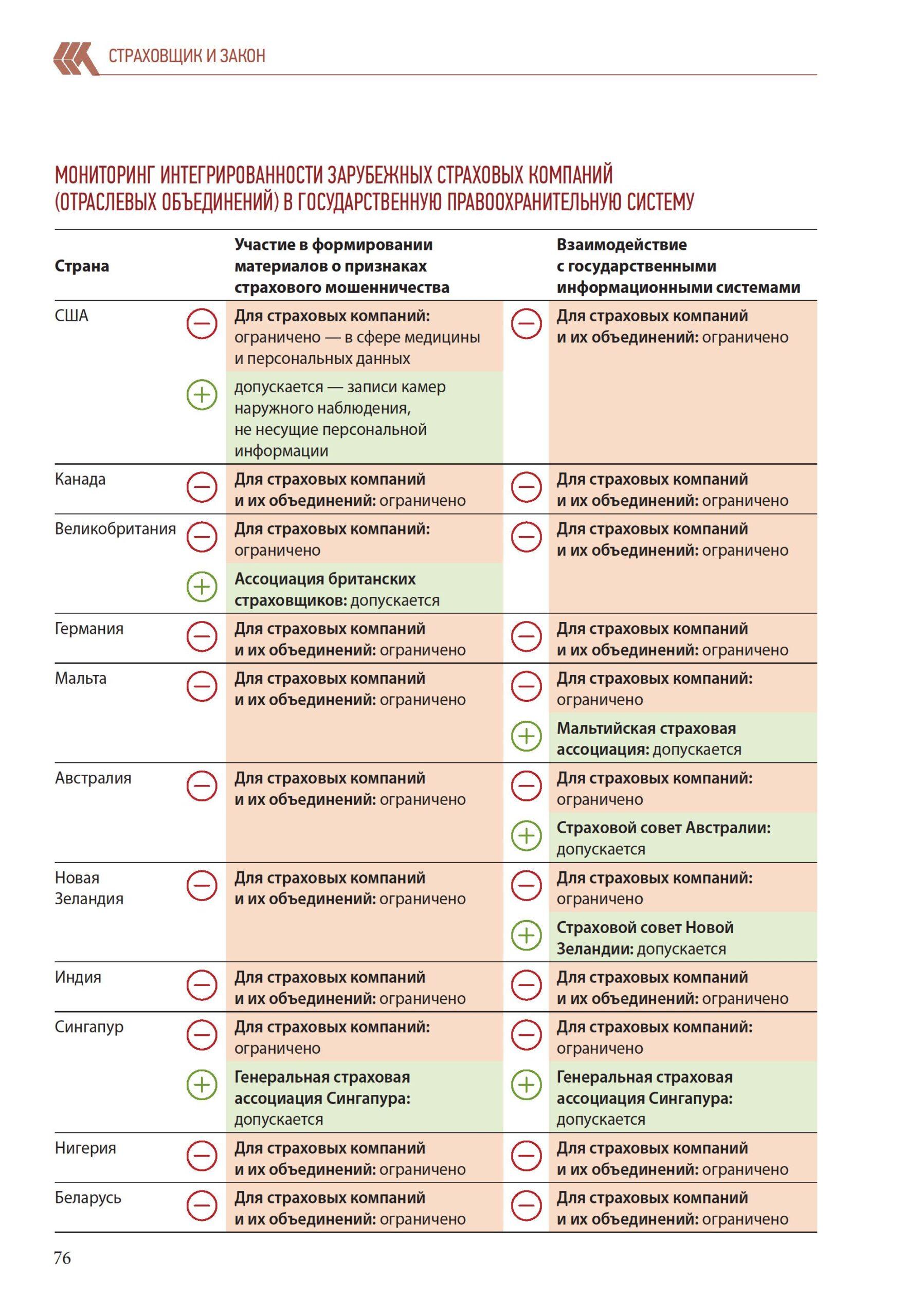

В итоге во многих странах обсуждается дилемма: допустить ли представителей страховых компаний к возможности проведения самостоятельных расследований, или нет. А если допускать, то в каких объемах и на каких условиях. В мире это решается с учетом многих обстоятельств, и есть страны, где есть страховые детективы, и они имеют право на часть действий из оперативно-розыскной деятельности, но есть и варианты, когда страховщик не может самостоятельно предпринимать никакие усилия в этой сфере. Данные мониторинга страхового законодательства ряда стран, а также информации, представленной на официальных правовых сайтах, — в таблице.

Участие в формировании материалов о признаках страхового мошенничества и взаимодействие с государственными информационными системами — наиболее проблемные с точки зрения регулирования деятельности страховых детективов виды работ. Общество может или допустить к такой деятельности страховых детективов, или ограничить их права. А вот относительно непосредственно оперативно-розыскной или иной схожей деятельности практически везде сформулирован запрет на ее проведение сотрудниками страховых организаций.

Чаще всего права страховых организаций и их объединений ограничены, но в существенном количестве стран право на участие в формировании материалов о признаках страхового мошенничества предоставлено объединениям страховщиков, что представляется оптимальным. Аналогично решение и применительно к организации взаимодействия с государственными информационными системами.

Участие страховых компаний в государственной деятельности по недопущению и пресечению правонарушений практически везде регламентируется, что отражается в законодательстве. Необходимость привлечения страховых организаций часто связывается с недостатком квалификации или числа сотрудников компетентных государственных органов и/или их финансирования.

Опыт регулирования страховой и правоохранительной деятельности в мире показывает, что наличие возможности деятельности страхового детектива снижает риск мошенничества, в том числе из-за оперативности ответа в случае возникновения угрозы.

СТРАХОВОЙ ДЕТЕКТИВ: РИСКИ И ИСКЛЮЧЕНИЯ

Оборотная сторона появления фактических оперативников из числа сотрудников страховых компаний — размытие права на частную жизнь и частичная утрата неприкосновенности персональных данных, но в этом случае деятельность страховых детективов, как и у государственных правоохранителей, регулируется законом, а также эти понятия последнее время достаточно условны, хотя и безусловно важны для каждого. Бесспорно и то, что развитие цифровых технологий и формирование баз данных ставит перед страховщиками задачи не только по созданию собственных информационных систем, например, по ОСАГО, особо опасных объектам или жилью граждан, но и по подключению к этим данным иных пользователей и собственному подключению к внешним базам данных, созданных различными государственными институтами, банками, скоринговыми агентствами и т.д., а далее — морально-нравственную проблему участия в формировании цифрового рейтинга гражданина, если такой будет формироваться в России.

Участие страховых компаний в государственной деятельности по недопущению и пресечению правонарушений практически везде регламентируется, что отражается в законодательстве.

Опыт регулирования страховой и правоохранительной деятельности в мире показывает, что наличие возможности деятельности страхового детектива снижает риск мошенничества, в том числе из-за оперативности ответа в случае возникновения угрозы. Позитивным моментом для общества является снижение страховых тарифов, когда прежде снижается уровень страхового мошенничества и, соответственно, потребность компенсации возникающих убытков. Важно, что снижается и общий уровень криминализации общества, так как возникает понимание неотвратимости наказания за высокоинтеллектуальный вид преступлений — страховые мошенничества.

Право на частичное участие в оперативно-розыскной деятельности чаще связывается с частными детективами, но не непосредственно со страховщиками. Однако, есть значимое количество исключений из этого правила, что позволяет говорить о профессии страхового детектива.